МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ОРГАНАМ ГОСУДАРСТВЕННОЙ ВЛАСТИ СУБЪЕКТОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ И ОРГАНАМ МЕСТНОГО САМОУПРАВЛЕНИЯ

ПО РЕГУЛИРОВАНИЮ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

НА РЕГИОНАЛЬНОМ И МУНИЦИПАЛЬНОМ УРОВНЯХ

ВВЕДЕНИЕ

Методические рекомендации органам государственной власти субъектов Российской Федерации и органам местного самоуправления по регулированию межбюджетных отношений на региональном и муниципальном уровнях раскрывают следующие основные направления:

- основные задачи формирования системы межбюджетных отношений в субъекте Российской Федерации;

- подходы к установлению нормативов отчислений от налогов в рамках действующего бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах;

- подходы к формированию и предоставлению межбюджетных трансфертов из бюджетов субъектов Российской Федерации и местных бюджетов другим бюджетам бюджетной системы Российской Федерации;

- подходы к предоставлению бюджетных кредитов местным бюджетам.

Методические рекомендации направлены на создание условий для эффективной реализации полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления в сфере межбюджетных отношений.

Предлагаемые механизмы формирования межбюджетных отношений носят рекомендательный характер и не ограничивают бюджетные полномочия субъектов Российской Федерации и муниципальных образований по формированию межбюджетных отношений в рамках действующего федерального законодательства.

Методические рекомендации подготовлены с учетом положений Федерального закона от 24 ноября 2014 г. N 375-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием межбюджетных отношений" и Федерального закона от 29 ноября 2014 г. N 383-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации".

1. ОБЩИЕ ПРИНЦИПЫ ФОРМИРОВАНИЯ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

1.1. Определение объема средств, передаваемых местным бюджетам

Для эффективного функционирования бюджетной системы на субфедеральном уровне при формировании межбюджетных отношений на региональном уровне целесообразно учитывать критерий вертикальной сбалансированности, при котором доля расходных обязательств местных бюджетов в общем объеме расходных обязательств консолидированного бюджета субъекта Российской Федерации соответствовала доле доходов местных бюджетов после распределения трансфертов в общем объеме доходов консолидированного бюджета субъекта Российской Федерации.

В случае вертикальной сбалансированности системы объем средств, предоставляемый местным бюджетам в процессе формирования межбюджетных отношений в субъекте Российской Федерации, можно представить следующим образом:

┌─────────────────────────────────┐ ┌─────────────────────────────────┐ │отчисления по единым нормативам, │ │ │ │ закрепленным законом субъекта │ │ │ │ Российской Федерации │ │ │ │ + │ │ │ │дотации на выравнивание бюджетной│ │ оценка объема расходных │ │ обеспеченности │ │ обязательств по собственным │ │ + │ │ полномочиям (по реализации │ │ отчисления от НДФЛ по │ │ вопросов местного значения) │ │ дополнительным нормативам │ │ - │ │ + │ = │ прогноз доходов по местным и │ │ отчисления от акцизов на ГСМ по │ │ закрепленным налоговым и │ │ дифференцированным нормативам │ │ неналоговым доходам │ │ + │ │ (статьи 61 - 62 Бюджетного │ │ дотации на обеспечение │ │ кодекса Российской Федерации) │ │ сбалансированности бюджетов │ │ │ │ + │ │ │ │ субсидии, иные межбюджетные │ │ │ │ трансферты │ │ │ └─────────────────────────────────┘ └─────────────────────────────────┘

Рисунок 1 - Обеспечение вертикальной сбалансированности

При этом из данной схемы исключены субвенции, передаваемые на исполнение делегированных полномочий, т.к. предполагается, что объем финансирования субвенций соответствует объему финансирования переданных государственных полномочий.

При этом исключение субсидий и иных межбюджетных трансфертов из оценки общего объема передаваемых средств при определении вертикальной сбалансированности может привести к дисбалансу консолидированного бюджета субъекта Российской Федерации, т.к. значительный объем средств, передаваемый в виде субсидий, снижает потребность в дотациях, и весь объем межбюджетных трансфертов должен рассматриваться в комплексе.

1.2. Задачи формирования межбюджетных отношений и инструменты межбюджетного регулирования

Предоставление финансовых ресурсов служит задаче обеспечения бюджетов муниципальных образований средствами на исполнение собственных полномочий, стимулирования достижения приоритетов, установленных субъектами Российской Федерации, а также для обеспечения бюджетов муниципальных образований средствами для исполнения переданных полномочий. Для решения каждой из задач необходимо использовать соответствующие инструменты (см. таблицу 1).

Таблица 1 - Задачи и инструменты

межбюджетного регулирования

|

Задачи |

Инструменты |

|

Обеспечение бюджетов муниципальных образований средствами для исполнения собственных полномочий |

- установление единых нормативов отчислений от налогов; - установление дифференцированных нормативов от акцизов на ГСМ; - нецелевые трансферты (дотации); - замена дотаций дополнительными нормативами отчислений от НДФЛ. |

|

Стимулирование достижения приоритетов, установленных субъектами Российской Федерации: |

|

|

- достижение стратегических целей социально-экономического развития субъекта Российской Федерации, в т.ч. увеличение финансирования за счет местных бюджетов направлений расходов, приоритетных с точки зрения субъекта Российской Федерации; |

Субсидии |

|

- выравнивание доступа к определенным бюджетным услугам, предоставление которых относится к вопросам местного значения; |

Субсидии и иные межбюджетные трансферты |

|

- поощрение различных достижений муниципальных образований в соответствии с приоритетами, установленными субъектом Российской Федерации. |

Иные межбюджетные трансферты (на конкурсной основе) |

|

Обеспечение бюджетов муниципальных образований средствами для исполнения переданных государственных полномочий |

Субвенции |

|

Устранение дисбаланса, возникшего в результате факторов, не зависящих от действий органов местного самоуправления (внешние экономические изменения, изменение разграничения расходных обязательств, изменение налогового законодательства и разграничения доходных источников) |

Дотации на обеспечение сбалансированности бюджетов |

|

Устранение краткосрочных разрывов между доходами и расходами местных бюджетов |

Бюджетные кредиты |

Эти инструменты позволяют органам государственной власти субъекта Российской Федерации обеспечить местные бюджеты доходами, необходимыми для выполнения собственных и делегированных полномочий. Перед субъектом Российской Федерации стоит задача выбора: в какой пропорции распределить финансовые ресурсы между различными каналами передачи средств в местные бюджеты.

Выбор между закреплением нормативов отчислений от налоговых доходов и финансовой помощью

Закрепление единых нормативов отчислений от налогов является наилучшим выбором с точки зрения стимулирования развития муниципальных образований. Преимущества закрепления нормативов отчислений на длительный срок:

- возможность для местных органов власти самостоятельно прогнозировать собственные доходы на длительный период и, следовательно, осуществлять долгосрочные программы развития;

- повышение стимулов к увеличению собираемости налогов и развитию имеющейся на территории муниципальных образований налоговой базы.

В то же время передаваемые местным бюджетам налоговые доходы, как правило, не могут обеспечить равномерное распределение финансовых ресурсов между муниципалитетами и гарантировать определенный объем доходов муниципалитетам с низким уровнем социально-экономического развития. Эта задача должна решаться с помощью дотаций из соответствующих фондов финансовой поддержки муниципальных образований и закрепления налога на доходы физических лиц (далее - НДФЛ) по дополнительным нормативам.

В случае использования нецелевой финансовой помощи (дотаций) для обеспечения муниципалитетов собственными доходами можно добиться более равномерного распределения средств между местными бюджетами, однако при этом может снизиться заинтересованность местных органов власти в повышении собираемости налогов и развитии собственной налоговой базы.

Использование "отрицательных трансфертов" (субсидий, передаваемых из бюджетов муниципальных образований в бюджет субъекта Российской Федерации) позволяет увеличить объем средств, переданных с помощью закрепления единых нормативов отчислений. С помощью "отрицательных трансфертов" установление более высоких нормативов отчислений в местные бюджеты, которое приводит к росту бюджетной обеспеченности муниципальных образований с наиболее развитой налогооблагаемой базой, может быть частично компенсировано перераспределением средств в местные бюджеты с низкой бюджетной обеспеченностью. При этом стимулирующая роль более высоких нормативов полностью сохраняется как у муниципалитетов, которые не перечисляют "отрицательные трансферты", так и у муниципальных образований, подпадающих под критерий взимания "отрицательного трансферта", поскольку изъятой окажется не более 50 процентов от суммы, превышающей 1,3-кратный средний уровень расчетных налоговых доходов.

За исключением требования передачи местным бюджетам не менее 15 процентов НДФЛ в виде единых и (или) дополнительных нормативов отчислений и не менее 10 процентов поступлений от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимых на территории Российской Федерации (далее - акцизы на ГСМ), Бюджетный кодекс Российской Федерации не налагает иных ограничений на минимальные размеры дополнительно передаваемых отчислений от налогов в местные бюджеты. Субъект Российской Федерации самостоятельно принимает решение о том, какую часть средств он передает в виде налоговых отчислений, а какую - в виде финансовой помощи из регионального фонда финансовой поддержки поселений (внутригородских районов) и регионального фонда финансовой поддержки муниципальных районов (городских округов, городских округов с внутригородским делением).

Конкретный объем средств, передаваемых местным бюджетам в виде нормативов отчислений от налогов, должен зависеть (помимо выбора органов государственной власти субъектов Российской Федерации между сокращением дифференциации в бюджетной обеспеченности муниципалитетов и поддержанием заинтересованности органов местного самоуправления в развитии налоговой базы), от равномерности распределения налоговой базы по территории муниципальных образований. В тех субъектах Российской Федерации, где налоговая база распределена между муниципалитетами относительно равномерно, рекомендуется закреплять за муниципальными образованиями больший объем налоговых доходов в виде единых нормативов отчислений от федеральных и региональных налогов. Эта мера обеспечит муниципальным образованиям большую самостоятельность и определенность в долгосрочном планировании доходов. В тех субъектах Российской Федерации, где налоговая база распределена между муниципальными образованиями неравномерно, целесообразнее перераспределять больше средств в виде дотаций и дополнительных нормативов отчислений от НДФЛ.

Органы местного самоуправления муниципальных районов (городских округов с внутригородским делением) также обладают правом установления нормативов отчислений в бюджеты находящихся на их территории поселений (внутригородских районов). Однако следует учесть, что поселения (внутригородские районы), помимо финансовой помощи из районных (окружных) бюджетов, могут получать финансовую помощь из бюджета субъекта Российской Федерации, на объем которой муниципальные районы (городские округа с внутригородским делением) не могут влиять. В связи с этим у муниципальных районов (городских округов с внутригородским делением) с большей вероятностью, чем у региональных органов власти, могут возникнуть основания для пересмотра нормативов отчислений в бюджеты поселений (внутригородских районов). Критерии выбора того или иного механизма передачи финансовых средств для органов местного самоуправления муниципальных районов (городских округов с внутригородским делением) будут те же, что и для субъекта Российской Федерации.

Выбор между нецелевой и целевой финансовой помощью

Предоставление финансовых средств в виде дотаций и закрепления нормативов отчисления от налогов способствует увеличению объема доходов местных бюджетов, которые органы местного самоуправления могут направить на финансовое обеспечение расходов в соответствии с собственными приоритетами. Предоставление финансовых средств муниципальным образованиям в виде субсидий, в свою очередь, позволяет органам государственной власти субъекта Российской Федерации в значительной степени влиять на бюджетную политику органов местного самоуправления в соответствии с приоритетами, установленными на региональном уровне.

Выбор пропорции между объемом средств, передаваемых местным бюджетам в виде нормативов отчислений от налогов и дотаций с одной стороны, и субсидий с другой зависит от выбора между двумя альтернативами: предоставлением органам местного самоуправления большей самостоятельности или следованием приоритетам региональной политики и усилением контроля за расходами местных бюджетов.

Принципы лучшей практики в сфере межбюджетных отношений предполагают преобладание в структуре межбюджетных трансфертов нецелевой финансовой помощи (т.е., доля средств, передаваемых в виде нормативов отчислений от налогов, дотаций и дополнительных нормативов от НДФЛ должна превышать долю субсидий и иных межбюджетных трансфертов).

Выбор между предоставлением безвозмездной финансовой помощи и бюджетными кредитами

В случае выявления несбалансированности местных бюджетов в течение финансового года перед субъектом Российской Федерации может встать выбор: устранить проблему с помощью увеличения объема межбюджетных трансфертов или с помощью предоставления бюджетных кредитов.

В первом случае речь будет идти о безвозмездных безвозвратных перечислениях, во втором - о возмездных и возвратных. При этом выбор необходимо осуществлять исходя из следующих параметров:

- является ли проблема временной или постоянной;

- действие каких факторов послужило причиной возникновения дисбаланса.

При временном дисбалансе выбор должен быть сделан в пользу бюджетных кредитов, при постоянно существующей проблеме необходимо заново вернуться к вопросу об общем объеме средств, передаваемых местным бюджетам, или поднять вопрос об эффективности осуществления полномочий органов местного самоуправления.

Если причиной несбалансированности местного бюджета служат внешние факторы: изменение экономической ситуации, действия федеральных или региональных органов власти, то устранять такой дисбаланс необходимо с помощью предоставления нецелевых трансфертов (в частности, дотаций на обеспечение сбалансированности бюджетов). Если же дисбаланс возник в результате действий местных органов власти, то предоставление трансфертов будет стимулировать к сохранению подобной политики, в то время как необходимость возврата бюджетных кредитов подтолкнет к поиску путей повышения эффективности расходов и увеличения налоговой базы.

2. ЗАКРЕПЛЕНИЕ НОРМАТИВОВ ОТЧИСЛЕНИЙ ОТ ФЕДЕРАЛЬНЫХ И РЕГИОНАЛЬНЫХ НАЛОГОВ

Согласно статье 58 Бюджетного кодекса Российской Федерации законом субъекта Российской Федерации могут быть установлены:

- единые для всех муниципальных образований одного типа (городских поселений, сельских поселений, городских округов, городских округов с внутригородским делением, внутригородских районов городских округов с внутригородским делением, муниципальных районов соответственно) нормативы отчислений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами;

- дополнительные нормативы отчислений в местные бюджеты от НДФЛ, подлежащего зачислению в бюджет субъекта Российской Федерации;

- дифференцированные нормативы отчислений в местные бюджеты от акцизов на ГСМ.

Особый случай представляет собой установление нормативов отчислений от налогов в целях разграничения налоговых доходов:

- между муниципальными районами и сельскими поселениями;

- между городскими округами с внутригородским делением и внутригородскими районами.

Согласно Бюджетному кодексу Российской Федерации органы государственной власти субъекта Российской Федерации могут полностью или частично передать налоговые доходы от федеральных налогов и сборов, подлежащие зачислению в бюджет муниципального района, в бюджеты сельских поселений. Передача осуществляется законами субъекта Российской Федерации и принятыми в соответствии с ними уставами муниципальных образований по единым для всех сельских поселений нормативам отчислений с учетом требований статьи 61.1 Бюджетного кодекса Российской Федерации, т.е. в пределах 8 процентов норматива отчислений от НДФЛ и 20 процентов норматива отчислений от единого сельскохозяйственного налога.

Объем переданных налоговых доходов должен исходить из принципа сбалансированности бюджетной системы, т.е. соответствовать разграничению расходных полномочий между местными бюджетами и решаемых органами местного самоуправления вопросов местного значения.

Осуществлять передачу налоговых доходов от федеральных налогов и сборов, подлежащих зачислению в бюджет муниципального района в соответствии с пунктом 2 статьи 61.1 Бюджетного кодекса Российской Федерации, сельским поселениям следует в случае, если за сельскими поселениями законом субъекта Российской Федерации закреплены вопросы местного значения городских поселений, решаемые муниципальным районом на территории сельских поселений.

Таблица 2 - Сравнение единых, дополнительных

и дифференцированных нормативов отчислений от налогов

|

Характеристики нормативов отчислений |

Единые |

Дополнительные |

Дифференцированные |

|

Выбор налогов |

По любым налоговым доходам, подлежащим зачислению в бюджет субъекта Российской Федерации (налоги, перечисленные в статье 56 Бюджетного кодекса Российской Федерации) |

НДФЛ |

Акцизы на ГСМ |

|

Размер норматива |

Одинаковый норматив для муниципальных образований одного типа |

Индивидуальные нормативы |

Индивидуальные нормативы |

|

Определение значения норматива |

Независимо от объема трансфертов, в зависимости от вертикальной сбалансированности бюджета субъекта Российской Федерации |

В зависимости от расчетного объема дотации на выравнивание бюджетной обеспеченности |

В зависимости от протяженности автомобильных дорог общего пользования местного значения (с возможностью учета видов покрытий автомобильных дорог) |

|

Каким нормативным правовым актом устанавливается методика расчета |

Методика не требуется |

Законом, регулирующим межбюджетные отношения "1" |

Рекомендуется установить законом, регулирующим межбюджетные отношения, отдельным законом или нормативным правовым актом высшего органа исполнительной власти субъекта Российской Федерации |

|

Каким нормативным правовым актом устанавливается норматив |

Отдельный закон, регулирующий закрепление нормативов, или закон, регулирующий межбюджетные отношения |

Законом о бюджете |

Законом о бюджете |

|

На какой срок закрепляются |

Неограниченный срок |

Не менее 3-х лет |

Не менее 3-х лет, с возможным пересмотром нормативов в случае изменения протяженности и (или) видов покрытий дорог общего пользования местного значения муниципального образования |

--------------------------------

"1" В зависимости от нормативной базы конкретного субъекта Российской Федерации под законом, регулирующим межбюджетные отношения, может подразумеваться Бюджетный кодекс субъекта Российской Федерации, закон о межбюджетных отношениях в субъекте Российской Федерации, закон о межбюджетных трансфертах или закон о бюджетном процессе в субъекте Российской Федерации.

Установление единых, дополнительных и дифференцированных нормативов (наряду с дотациями) должно обеспечивать органам местного самоуправления возможность выполнения собственных полномочий за счет собственных доходов.

2.1. Единые нормативы отчислений

Единые нормативы отчислений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации и законодательством Российской Федерации о налогах и сборах в бюджет субъекта Российской Федерации (т.е. от налогов, перечисленных в статье 56 Бюджетного кодекса Российской Федерации), устанавливаются законом субъекта Российской Федерации, имеющим неограниченный срок действия (т.е. любым законом, за исключением закона субъекта Российской Федерации о бюджете субъекта Российской Федерации или иного закона субъекта Российской Федерации, имеющего ограниченный срок действия). Не устанавливаются нормативы отчислений в местные бюджеты по доходам от погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам, закрепление которых за бюджетами субъектов Российской Федерации осуществляется законом о федеральном бюджете.

В случае, если проекты бюджетов муниципальных образований составляются и утверждаются сроком на три года (очередной финансовый год и плановый период), пунктом 1.1 статьи 58 Бюджетного кодекса Российской Федерации не допускается снижение единых нормативов отчислений в течение трех лет с момента вступления в силу закона субъекта Российской Федерации о сроке составления и утверждения бюджета муниципального образования, за исключением случаев внесения федеральными законами изменений, приводящих к перераспределению полномочий и (или) доходов бюджетов между субъектами Российской Федерации и городскими округами, городскими округами с внутригородским делением, городскими поселениями, сельскими поселениями, внутригородскими районами, и (или) внесения законами субъекта Российской Федерации и принятыми в соответствии с ними уставом муниципального района (городского округа с внутригородским делением) и уставами сельских поселений (внутригородских районов) изменений, приводящих к перераспределению вопросов местного значения и (или) доходов бюджетов между муниципальным районом и сельским поселением, городским округом с внутригородским делением и внутригородским районом.

В случае, если проекты бюджетов муниципальных образований составляются и утверждаются на один год, субъект Российской Федерации имеет право изменить единые нормативы отчислений начиная с очередного финансового года, тем не менее в этом случае рекомендуется также закреплять нормативы отчислений на срок не менее трех лет, т.е. рекомендуется вносить в закон, устанавливающий нормативы отчислений, изменения, вступающие в действие на второй год планового периода.

Единые нормативы отчислений должны быть одинаковы для всех муниципальных образований, относящихся к одному типу (городское поселение, сельское поселение, муниципальный район, городской округ, городской округ с внутригородским делением, внутригородской район), и устанавливаться на неограниченный срок отдельным законом или законом, регулирующим межбюджетные отношения.

Закрепление единых нормативов должно обеспечивать предсказуемость и стабильность налоговых доходов каждого уровня бюджетной системы, способствовать росту заинтересованности органов местного самоуправления в экономическом развитии соответствующих территорий, формированию благоприятного инвестиционного и предпринимательского климата, а также предоставлять возможности для проведения долгосрочной экономической и бюджетной политики, применения средне- и долгосрочного бюджетного планирования.

За местными бюджетами рекомендуется закреплять налоговые источники, которые в наибольшей степени отвечают следующим критериям:

1. Налоговая база равномерно размещена по территории муниципальных образований субъекта Российской Федерации.

2. Налоговая база обладает низкой мобильностью "1".

--------------------------------

"1" Мобильность налоговой базы - способность налогоплательщика в короткие сроки на законных основаниях переносить возникновение своих налоговых обязательств по данному налоговому источнику с территории одного муниципального образования на территорию другого.

3. Налоги непосредственно связаны с уровнем благосостояния (доходами и собственностью) населения, проживающего на данной территории.

4. Органы местного самоуправления муниципальных образований имеют возможность существенным образом влиять на базу налогообложения и собираемость налогов.

При этом органам государственной власти субъектов Российской Федерации целесообразно унифицировать различные налоговые ставки и льготы для разных категорий налогоплательщиков по налогам, нормативы отчислений от которых закреплены за местными бюджетами, поскольку дифференциация приведет к искажению налогового потенциала муниципальных образований.

В наибольшей мере рекомендуемым принципам закрепления налоговых доходов соответствует НДФЛ. Он достаточно равномерен и в большей степени, нежели остальные налоги, отражает уровень благосостояния граждан. Дополнительное закрепление единых нормативов отчислений именно от этого налога за бюджетами муниципальных образований будет способствует повышению заинтересованности населения, проживающего на территории муниципального образования, в результатах деятельности местных органов власти.

Налог на прибыль обладает мобильной базой, которая неравномерно размещена по территории региона. Кроме того, этот налог является циклическим, т.е. поступления по нему снижаются в период снижения темпов экономического роста, что приводит к несбалансированности местных бюджетов. Кроме того, создание консолидированных групп налогоплательщиков снижает точность прогнозирования поступлений по налогу, а авансовый характер платежей может привести к ситуации, при которой поступления по налогу могут быть отрицательны, что негативно скажется на сбалансированности местных бюджетов.

Налоги на добычу полезных ископаемых обычно распределены неравномерно, однако налог на добычу общераспространенных полезных ископаемых является исключением из этого правила и нормативы по нему могут быть закреплены за бюджетами городских округов и муниципальных районов.

По равномерности распределения базы налогообложения налог на имущество организаций значительно уступает подоходному налогу и сопоставим с налогом на прибыль организаций. Но, в отличие от последнего, база налога на имущество организаций имеет низкую мобильность, что является одним из аргументов в пользу закрепления нормативов от него за местными бюджетами. При этом, в случае закрепления налога за местными бюджетами, необходимо соблюдать ограничения по изменению ставок и состава налоговой базы для отдельных налогоплательщиков на региональном уровне.

Также эффективным является закрепление за местными бюджетами налога, взимаемого с применением упрощенной системы налогообложения, поскольку поступления по нему относительно равномерно распределены по городским округам и муниципальным районам и зависят от деятельности органов местного самоуправления по привлечению среднего и малого бизнеса и развитию предпринимательства.

Все остальные налоги и сборы, поступающие в бюджет субъекта Российской Федерации, в меньшей степени подходят для закрепления за бюджетами муниципальных образований, хотя Бюджетный кодекс Российской Федерации предусматривает такую возможность по отношению ко всем налогам, перечисленным в статье 56 Бюджетного кодекса Российской Федерации.

Статья 63 Бюджетного кодекса Российской Федерации предусматривает возможность зачисления в бюджеты городских и сельских поселений налоговых доходов от федеральных, региональных и (или) местных налогов и сборов по нормативам отчислений, установленным муниципальным правовым актом представительного органа муниципального района отдельно для городских и сельских поселений. Эти нормативы должны быть едиными для всех муниципальных образований одного типа, входящих в состав района, и установленными на неограниченный срок.

Органы власти муниципального района имеют право внести изменения в муниципальный правовой акт, устанавливающий единые нормативы отчислений в бюджеты городских и сельских поселений муниципального района, в очередном финансовом году, однако рекомендуется вносить изменения, вступающие в действие на второй год планового периода.

В случае принятия решения о закреплении единых нормативов отчислений за бюджетами поселений, при выборе налога органы власти муниципальных районов должны исходить из тех же критериев, что и субъекты Российской Федерации: закреплять за бюджетами поселений налоги с базой, обладающей низкой мобильностью, равномерно распределенной между поселениями, на размер которой органы местного самоуправления поселений могут оказывать влияние (относительной равномерностью распределения и связью поступлений с деятельностью местных органов власти, помимо НДФЛ, может обладать патентная система, единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог).

Аналогичные полномочия предусмотрены для городских округов с внутригородским делением относительно внутригородских районов. Подходы, рекомендованные к применению в данном случае, аналогичны применяемым на региональном и районном уровне.

2.2. Дополнительные нормативы отчислений от НДФЛ

Согласно статье 58 Бюджетного кодекса Российской Федерации субъект Российской Федерации может устанавливать дополнительные нормативы отчислений в местные бюджеты от НДФЛ, подлежащего зачислению в соответствии со статьей 56 Бюджетного кодекса Российской Федерации в бюджет субъекта Российской Федерации.

Дополнительные нормативы устанавливаются в порядке, предусмотренном статьями 137 и 138 Бюджетного кодекса Российской Федерации, а именно:

- при составлении и (или) утверждении бюджета субъекта Российской Федерации;

- по согласованию с представительными органами муниципальных образований;

- взамен дотаций на выравнивание бюджетной обеспеченности в эквивалентной сумме.

Дополнительные нормативы являются заменой дотаций на выравнивание бюджетной обеспеченности, поэтому устанавливаются только для муниципальных образований, получающих дотацию, если соответствующий механизм предусмотрен законодательством субъекта Российской Федерации о межбюджетных отношениях и муниципальное образование, являющееся получателем дотации, согласно с заменой дотации нормативами отчислений. Замена дотаций дополнительными нормативами отчислений от НДФЛ является правом, а не обязанностью субъекта Российской Федерации, поэтому, если субъект Российской Федерации не планирует заменять дотацию нормативами отчислений, он не обязан утверждать порядок расчета и установления заменяющих указанные дотации дополнительных нормативов отчислений от НДФЛ в местные бюджеты.

В соответствии с Бюджетным кодексом Российской Федерации дополнительные нормативы отчислений от НДФЛ устанавливаются на срок не менее трех лет. Изменение указанных нормативов отчислений в бюджеты муниципальных образований в течение текущего финансового года не допускается.

В то же время субъект Российской Федерации имеет возможность вновь установить дополнительные нормативы отчислений сроком на 3 года начиная с очередного финансового года. Поскольку бюджет субъекта Российской Федерации утверждается на очередной год и плановый период, а дополнительные нормативы заменяют дотации на выравнивание бюджетной обеспеченности, распределение которых также утверждается на очередной год и плановый период (за исключением нераспределенного объема дотаций в размере 20 процентов от общего утвержденного объема), дополнительные нормативы отчислений от НДФЛ на очередной финансовый год и первый год планового периода рекомендуется утверждать в размере не ниже утвержденных на предыдущем этапе бюджетного планирования на первый и второй год планового периода (за исключением случаев изменения разграничения расходных обязательств и доходных источников).

Таким образом, в следующем финансовом году размер вышеуказанного норматива возможно изменить при условии неснижения расчетного объема дотации (части расчетного объема дотации) на выравнивание бюджетной обеспеченности, предоставляемой муниципальному образованию с учетом утвержденного норматива.

Средства, полученные муниципальным образованием по дополнительному нормативу отчислений от НДФЛ сверх расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), не подлежат изъятию в бюджет субъекта Российской Федерации и (или) учету при последующем распределении финансовой помощи местным бюджетам.

Потери бюджета муниципального образования в связи с получением средств по дополнительному нормативу отчислений от НДФЛ ниже расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации) не подлежат компенсации из бюджета субъекта Российской Федерации и (или) учету при последующем распределении межбюджетных трансфертов местным бюджетам.

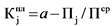

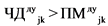

Согласно Бюджетному кодексу Российской Федерации указанный дополнительный норматив рассчитывается как отношение расчетного объема дотации на выравнивание бюджетной обеспеченности муниципального образования (или части расчетного объема дотации) к прогнозируемому в соответствии с единой методикой объему НДФЛ, подлежащего зачислению в консолидированный бюджет субъекта Российской Федерации по территории соответствующего муниципального образования.

При этом норматив целесообразно рассчитывать на основе прогноза контингента поступлений по НДФЛ в бюджеты муниципальных образований, полученного по той же методике, что и прогноз доходов консолидированного бюджета субъекта Российской Федерации по НДФЛ, положенный в основу формирования проекта бюджета субъекта Российской Федерации на очередной финансовый год и плановый период.

, где

, где - прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации на очередной финансовый год (первый или второй годы планового периода).

- прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации на очередной финансовый год (первый или второй годы планового периода).В результате те муниципальные образования, для которых объем поступлений по НДФЛ по максимально возможному нормативу превышает планируемый объем дотаций, не будут получать средства на выравнивание бюджетной обеспеченности. Для муниципальных образований, у которых расчетное значение дополнительного норматива превышает максимально возможное, устанавливается максимально возможное значение норматива НДФЛ и сохраняется часть планируемого объема дотаций на выравнивание бюджетной обеспеченности.

Если полученный дополнительный норматив превышает максимальное значение норматива, который может быть дополнительно закреплен за бюджетом муниципального образования, следует закрепить максимально возможный норматив, а недостающие средства передать в бюджет муниципального образования в форме дотации.

, где

, где - прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации;

- прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации;Процедура согласования замены дотации на выравнивание бюджетной обеспеченности дополнительными нормативами отчислений от НДФЛ должна быть формализована. Рекомендуется включить в закон, регулирующий межбюджетные отношения, или нормативный правовой акт органа исполнительной власти субъекта Российской Федерации, определяющий порядок согласования нормативов, типовую форму согласования, которая будет утверждаться представительными органами муниципальных образований после ознакомления с результатами расчетов размера дотаций на выравнивание бюджетной обеспеченности, прогнозом объема налоговых поступлений по НДФЛ и предполагаемым размером нормативов отчислений (см. пример формы для предоставляемой информации в таблице 3).

Таблица 3 - Состав информации, представляемой

муниципальному образованию для согласования дополнительных

нормативов отчислений

|

Год |

Расчетный размер дотации в бюджет МО |

Прогноз контингента поступлений по НДФЛ с территории МО |

Дополнительный норматив отчислений от НДФЛ, зачисляемый в бюджет МО |

Разность между суммой указанной дотации, рассчитанной для бюджета МО, и объемом НДФЛ по дополнительным нормативам |

2.3. Зачисление в местные бюджеты не менее 15 процентов доходов от НДФЛ

Согласно статье 58 Бюджетного кодекса Российской Федерации органы государственной власти субъекта Российской Федерации обязаны установить единые и (или) дополнительные нормативы отчислений в местные бюджеты от НДФЛ, исходя из зачисления в местные бюджеты не менее 15 процентов налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога.

При этом выбор способа передачи средств (единые и (или) дополнительные нормативы отчислений) остается за субъектом Российской Федерации, основное требование - соблюдение зачисления не менее 15 процентов поступлений по НДФЛ в местные бюджеты от поступлений налога в консолидированный бюджет субъекта Российской Федерации.

Замена дотаций на выравнивание бюджетной обеспеченности дополнительными нормативами отчислений от НДФЛ способствует выравниванию возможностей по осуществлению органами местного самоуправления полномочий по решению вопросов местного значения, но не всегда позволяет выполнить требование закрепления за местными бюджетами не менее 15 процентов налоговых доходов, так как наибольший объем поступлений собирается с территорий муниципалитетов, не получающих дотации. Поэтому часто, чтобы выполнить требование Бюджетного кодекса Российской Федерации, субъекту Российской Федерации необходимо комбинировать закрепление единых и дополнительных нормативов отчислений от НДФЛ.

2.4. Зачисление в местные бюджеты не менее 10 процентов доходов от акцизов на ГСМ

Статьей 58 Бюджетного кодекса Российской Федерации установлена обязанность органов государственной власти субъекта Российской Федерации по установлению дифференцированных нормативов отчислений в местные бюджеты от акцизов на ГСМ исходя из зачисления в местные бюджеты не менее 10 процентов налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога.

Согласно статье 58 Бюджетного кодекса Российской Федерации размеры указанных дифференцированных нормативов отчислений в местные бюджеты устанавливаются исходя из протяженности автомобильных дорог местного значения общего пользования муниципальных образований, при расчете указанных нормативов могут учитываться виды покрытий автомобильных дорог.

Основанием для предоставления муниципальному образованию вышеуказанных средств является осуществление органом местного самоуправления полномочий по решению вопросов местного значения в сфере дорожной деятельности.

Рекомендуется утвердить порядок установления и методику расчета дифференцированных нормативов отчислений от акцизов на ГСМ в местные бюджеты, в т.ч. порядок сверки исходных данных для проведения расчетов размеров дифференцированных нормативов от акцизов на ГСМ с органами местного самоуправления муниципальных образований, законом субъекта Российской Федерации или нормативным правовым актом высшего органа исполнительной власти субъекта Российской Федерации.

Субъект Российской Федерации самостоятельно определяет подходы к использованию исходных данных для расчета дифференцированных нормативов отчислений. Вместе с тем, в качестве исходных данных для расчета дифференцированных нормативов отчислений рекомендуется использовать отчетные данные формы официального федерального статистического наблюдения N 3-ДГ (мо) "Сведения об автомобильных дорогах общего пользования местного значения и искусственных сооружениях на них, находящихся в собственности муниципальных образований".

Тем же нормативным правовым актом рекомендуется определить уполномоченный орган исполнительной власти субъекта Российской Федерации, который в установленные сроки передает сверенные исходные данные, необходимые для расчета размеров нормативов отчислений в местные бюджеты, в финансовый орган субъекта Российской Федерации (в случае, если финансовый орган субъекта Российской Федерации не является таким уполномоченным органом). Также необходимо установить, что финансовый орган субъекта Российской Федерации осуществляет расчет дифференцированных нормативов отчислений от акцизов на ГСМ для включения и дальнейшего утверждения в составе проекта закона о бюджете субъекта Российской Федерации на очередной финансовый год и плановый период. При этом изменять норматив рекомендуется только на второй год планового периода в случае изменения факторов, влияющих на размер норматива (например, протяженности дороги).

Сумма вышеуказанных дифференцированных нормативов отчислений по муниципальным образованиям должна составлять 100 процентов от размера норматива, установленного органами государственной власти субъекта Российской Федерации к зачислению в доходы местных бюджетов исходя из налоговых доходов консолидированного бюджета субъекта Российской Федерации от акциза на ГСМ (но не менее 10 процентов налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога).

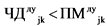

Значение указанного норматива (в пределах не менее 10 процентов от общего прогнозируемого объема поступлений акцизов на ГСМ в консолидированный бюджет соответствующего субъекта Российской Федерации) для конкретного муниципального образования может определяться по следующей формуле:

, где

, гдеSUM - знак суммирования.

В случае учета видов покрытий автомобильных дорог значение указанного норматива может быть рассчитано по формуле:

, где

, гдек - индекс, соответствующий виду дорожного покрытия, к = {1, 2, 3};

SUM - знак суммирования.

В случае наличия аналогично может быть учтена протяженность паромных переправ, автозимников и ледовых переправ (строка 104 и строка 106 раздела 1).

В случае, если дорожная деятельность не закреплена за сельскими поселениями в качестве вопроса местного значения, акцизы на ГСМ вместо бюджета сельского поселения зачисляются в бюджет муниципального района, в состав которого входит поселение.

3. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ ИЗ БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ МЕСТНЫМ БЮДЖЕТАМ

Условия предоставления межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам и организация мониторинга их соблюдения

В соответствии со статьей 136 Бюджетного кодекса Российской Федерации межбюджетные трансферты из бюджета субъекта Российской Федерации предоставляются при условии соблюдения органами местного самоуправления бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах. Данная статья Бюджетного кодекса Российской Федерации призвана обеспечить повышение качества управления бюджетным процессом на местном уровне.

К основным условиям предоставления межбюджетных трансфертов в соответствии с федеральным законодательством относится контроль за исполнением органами местного самоуправления бюджетных полномочий в зависимости от доли дотаций в их собственных доходах. Выделяется три группы муниципальных образований:

Группа 1 - муниципальные образования, в бюджетах которых доля дотаций из других бюджетов бюджетной системы Российской Федерации и (или) налоговых доходов по дополнительным нормативам отчислений в размере, не превышающем расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), замененной дополнительными нормативами отчислений, в течение двух из трех последних отчетных финансовых лет превышала 5 процентов собственных доходов местного бюджета.

Для этой группы устанавливается ограничение на формирование расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) содержание органов местного самоуправления. Указанные расходы не могут превышать нормативы, установленные высшим исполнительным органом субъекта Российской Федерации, начиная с очередного финансового года (пункт 2 статьи 136 Бюджетного кодекса Российской Федерации).

Группа 2 - муниципальные образования, в бюджетах которых доля дотаций из других бюджетов бюджетной системы Российской Федерации и (или) налоговых доходов по дополнительным нормативам отчислений в размере, не превышающем расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), замененной дополнительными нормативами отчислений, в течение двух из трех последних отчетных финансовых лет превышала 20 процентов собственных доходов местного бюджета.

Для этой группы, помимо ограничений на формирование расходов на оплату труда и расходов на содержание органов местного самоуправления, начиная с очередного финансового года дополнительно устанавливается ограничение на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления (пункт 3 статьи 136 Бюджетного кодекса Российской Федерации).

Группа 3 - муниципальные образования, в бюджетах которых доля дотаций из других бюджетов бюджетной системы Российской Федерации и (или) налоговых доходов по дополнительным нормативам отчислений в размере, не превышающем расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), замененной дополнительными нормативами отчислений, в течение двух из трех последних отчетных финансовых лет превышала 50 процентов объема собственных доходов местных бюджетов, а также в муниципальных образованиях, которые не имеют годовой отчетности об исполнении местного бюджета за один год и более из трех последних отчетных финансовых лет.

Для этой группы муниципальных образований, помимо ограничений, установленных для группы 2, дополнительно применяются следующие меры "1":

--------------------------------

"1" Пункт 4 статьи 136 Бюджетного кодекса Российской Федерации.

1) подписание и выполнение соглашений с финансовым органом субъекта Российской Федерации о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета;

2) представление местной администрацией в высший исполнительный орган государственной власти субъекта Российской Федерации в установленном им порядке документов и материалов, необходимых для подготовки заключения о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в представительный орган муниципального образования проекта местного бюджета на очередной финансовый год (очередной финансовый год и плановый период);

3) проведение не реже одного раза в два года проверки годового отчета об исполнении местного бюджета контрольно-счетными органами субъектов Российской Федерации или в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации, органами государственного финансового контроля, являющимися органами исполнительной власти субъектов Российской Федерации;

4) иные меры, установленные федеральными законами.

Субъект Российской Федерации должен обеспечить в срок до 15 ноября текущего финансового года утверждение финансовым органом субъекта Российской Федерации перечня муниципальных образований, в отношении которых, начиная с очередного финансового года, применяются указанные выше ограничения.

В течение текущего финансового года и по итогам исполнения бюджета за отчетный финансовый год финансовый орган субъекта Российской Федерации осуществляет мониторинг выполнения муниципальными образованиями установленных для них ограничений и принимает соответствующие решения в отношении муниципальных образований, не соблюдающих указанные ограничения.

Установление органами государственной власти субъектов Российской Федерации нормативов формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) содержание органов местного самоуправления и обеспечения их соблюдения органами местного самоуправления

Нормативы формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) содержание органов местного самоуправления и обеспечения их соблюдения органами местного самоуправления (далее - нормативы), устанавливаются высшим исполнительным органом государственной власти субъекта Российской Федерации для муниципальных образований, которые указаны в пункте 2, пункте 3 и пункте 4 статьи 136 Бюджетного кодекса Российской Федерации.

Пунктом 4 статьи 86 Бюджетного кодекса Российской Федерации установлено, что органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных учреждений с соблюдением требований, установленных Бюджетным кодексом Российской Федерации. Данные требования содержатся в пункте 2 статьи 136 Бюджетного кодекса Российской Федерации.

Требования Бюджетного кодекса Российской Федерации позволяют высшему исполнительному органу государственной власти субъекта Российской Федерации устанавливать как нормативы формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, так и нормативы формирования расходов на содержание органов местного самоуправления, причем как по отдельности, так и одновременно.

Учитывая норму пункта 2 статьи 136 Бюджетного кодекса Российской Федерации, под нормативом в данном случае может пониматься как абсолютная, так и относительная величина, характеризующая расходы на оплату труда вышеуказанных категорий работников и (или) содержание органов местного самоуправления.

При установлении норматива формирования расходов на содержание органов местного самоуправления в данный норматив включаются расходы как на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, так и другие расходы, связанные с содержанием органов местного самоуправления. Данный тип нормативов может рассчитываться исходя из доли фактических расходов на содержание органов местного самоуправления в общей сумме налоговых и неналоговых доходов, дотаций на выравнивание бюджетной обеспеченности муниципальных образований, иных межбюджетных трансфертов, а также может соотноситься с общим объемом расходов местных бюджетов.

Возможно устанавливать только норматив на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих. Под нормативом на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих понимается максимальный допустимый общий объем средств на оплату труда всех перечисленных категорий работников.

Установление данного типа норматива может осуществляться с использованием дифференцированного подхода по видам муниципальных образований с учетом отнесения их к группам в зависимости от численности населения. Для расчета норматива определяют расчетную нормативную штатную численность выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, депутатов, муниципальных служащих и средний уровень должностного оклада. Далее полученная величина корректируется с учетом различных факторов.

Если субъект Российской Федерации принимает решение об установлении обоих видов нормативов, необходимо учитывать в расчете норматива на содержание органов местного самоуправления и норматив на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, т.к. расходы на оплату труда входят в расходы на содержание органов местного самоуправления.

При установлении нормативов на содержание органов местного самоуправления и/или оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, необходимо учитывать, что полномочие, которым наделен высший исполнительный орган государственной власти субъекта Российской Федерации в силу норм, содержащихся в пункте 2 статьи 136 Бюджетного кодекса , не позволяет субъекту Российской Федерации напрямую ограничивать (а по сути своей устанавливать) размер оплаты труда лиц, замещающих муниципальные должности, и муниципальных служащих путем установления максимальных размеров должностных окладов, ежемесячных и иных дополнительных выплат по соответствующим должностям, порядка формирования фонда оплаты труда, а также штатную численность органов местного самоуправления.

Положения о самостоятельности органов местного самоуправления в определении размера и условий оплаты труда муниципальных служащих закреплены и в Федеральном законе от 2 марта 2007 г. N 25-ФЗ "О муниципальной службе в Российской Федерации".

С точки зрения обеспечения стабильности расходов муниципальных образований, а также прозрачности и прогнозируемости местных бюджетов, рекомендуется методику и/или порядок расчета нормативов утвердить отдельным нормативным правовым актом субъекта Российской Федерации на неограниченный срок действия, сами же значения нормативов утверждать ежегодно высшим исполнительным органом государственной власти.

В этом случае органы местного самоуправления, которые подпадают под ограничения в соответствии со статьей 136 Бюджетного кодекса Российской Федерации, смогут лучше прогнозировать свои расходы, а также проводить стабильную кадровую политику в своих муниципальных образованиях.

Сам порядок расчета нормативов должен включать в себя четкие и ясные правила осуществления расчета нормативов.

При расчете нормативов также могут учитываться различные факторы, влияющие на размер оплаты труда. К ним может относиться: средняя по экономике оплата труда в муниципальном образовании, установленные федеральным или региональным законодательством надбавки к оплате труда, тип муниципального образования, наличие инфраструктурных объектов на территории муниципального образования, и т.д. Также целесообразно учитывать и выполнение органами местного самоуправления делегированных полномочий.

Рекомендуется разработать и принять нормативный правовой акт субъекта Российской Федерации о порядке осуществления контроля за условиями предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации, который будет включать контроль за соблюдением органами местного самоуправления нормативов формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления и муниципальных служащих и (или) расходов на содержание органов местного самоуправления.

При этом следует учитывать, что в зависимости от того, какой норматив и в каком виде будет установлен, будут различаться и требования к контролю за соблюдением органами местного самоуправления требований бюджетного законодательства Российской Федерации в части соблюдения ими нормативов на оплату труда и/или содержание органов местного самоуправления.

Так, если установлен норматив на содержание органов местного самоуправления в виде доли от доходов (расходов), то контроль может осуществляться по принятым решениям представительных органов муниципальных образований о местных бюджетах и на основании годовых отчетных данных. Если же норматив на содержание органов местного самоуправления установлен в виде абсолютной величины, то контроль может осуществляться ежеквартально. В случае, когда норматив установлен на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих в виде общего размера месячного фонда оплаты труда, то контроль может осуществляться ежемесячно.

Соблюдение муниципальными образованиями запрета на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления

Запрет на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления, устанавливается для муниципальных образований, определяемых в соответствии с пунктами 3 и 4 статьи 136 Бюджетного кодекса Российской Федерации.

В отношении данных муниципальных образований финансовый орган субъекта Российской Федерации проводит проверку расходной части бюджета на предмет соответствия расходных обязательств полномочиям органов местного самоуправления.

При установлении запрета на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления, необходимо руководствоваться статьями 14, 15, 16, 16.2 и 17 Федерального закона от 6 октября 2003 г. N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" (далее - Федеральный закон N 131-ФЗ), в которых представлен закрытый перечень вопросов местного значения соответствующих муниципальных образований и их полномочий.

Следует иметь в виду, что вопросы, перечисленные в статьях 14.1, 15.1 и 16.1 Федерального закона N 131-ФЗ, не относятся к вопросам местного значения и не могут исполняться при соблюдении данного запрета.

Запрет касается и исполнения отдельных государственных полномочий в соответствии со статьей 20 или переданных в соответствии со статьей 19 указанного закона, в части использования собственных материальных ресурсов и финансовых средств.

Государственные полномочия, переданные муниципальным образованиям в соответствии со статьей 19 Федерального закона N 131-ФЗ, могут исполняться только за счет средств, переданных на их исполнение из соответствующего бюджета. Органы местного самоуправления, для которых установлен запрет на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления, не вправе дополнительно использовать собственные материальные ресурсы и финансовые средства для осуществления переданных им отдельных государственных полномочий в случаях и порядке, предусмотренных уставом муниципального образования. Таким образом, абзац второй части 5 статьи 19 Федерального закона N 131-ФЗ не должен применяться указанными муниципальными образованиями (аналогично - части 4.1 и 5 статьи 20 Федерального закона N 131-ФЗ).

Также не могут исполняться полномочия по решению вопросов местного значения отдельных поселений, переданных на уровень муниципального района в соответствии с частью 4 статьи 15 Федерального закона N 131-ФЗ, в части использования собственных материальных ресурсов и финансовых средств. Иными словами, муниципальный район не может за счет собственных средств и материальных ресурсов осуществлять полномочия по решению вопросов местного значения поселений, переданных ему в соответствии с частью 4 статьи 15 Федерального закона N 131-ФЗ. Исполнение данных полномочий осуществляется только за счет средств бюджета поселений.

Соглашения между финансовым органом субъекта Российской Федерации и органами местного самоуправления о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета

В соответствии с пунктом 4 статьи 136 Бюджетного кодекса Российской Федерации для муниципальных образований, в бюджетах которых доля дотаций из других бюджетов бюджетной системы Российской Федерации и (или) налоговых доходов по дополнительным нормативам отчислений в размере, не превышающем расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), замененной дополнительными нормативами отчислений, в течение двух из трех последних отчетных финансовых лет превышала 50 процентов объема собственных доходов местных бюджетов, а также в муниципальных образованиях, которые не имеют годовой отчетности об исполнении местного бюджета за один год и более из трех последних отчетных финансовых лет, устанавливается в том числе ограничение в виде обязанности подписания и выполнения соглашений с финансовым органом субъекта Российской Федерации о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета для получения межбюджетных трансфертов из бюджета субъекта Российской Федерации.

Соглашение должно предусматривать меры по повышению эффективности использования бюджетных средств и увеличению налоговых и неналоговых доходов местных бюджетов, сроки выполнения мероприятий и порядок предоставления отчетности об их исполнении.

К мерам по повышению эффективности использования бюджетных средств и увеличению налоговых и неналоговых доходов местных бюджетов могут относиться:

- меры, способствующие сокращению задолженности по уплате налогов, в том числе отсроченных и рассроченных платежей;

- меры по недопущению роста объема недоимки в местный бюджет по сравнению с предыдущим отчетным годом;

- меры по оптимизации налоговых льгот, установленных в соответствии с решением органов местного самоуправления, на основе анализа их обоснованности и эффективности;

- меры по увеличению объема налоговых и неналоговых доходов местного бюджета;

- меры по урегулированию (сокращению) задолженности по долговым обязательствам муниципального образования;

- меры по своевременному обслуживанию муниципального долга;

- меры по оптимизации расходов на содержание работников бюджетной сферы и органов местного самоуправления;

- меры по оптимизации муниципальных учреждений.

Субъект Российской Федерации самостоятельно устанавливает перечень мер по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета, включая требования к разработке муниципальным образованием программы повышения эффективности бюджетных расходов муниципального образования (программу повышения эффективности управления муниципальными финансами).

Контроль за исполнением соглашений осуществляется финансовым органом субъекта Российской Федерации.

Отчетность об исполнении соглашений может представляться муниципальным образованием в финансовый орган субъекта Российской Федерации по форме и в сроки, которые определяются соглашением, например, ежеквартально (за I квартал, первое полугодие, 9 месяцев текущего финансового года и за отчетный финансовый год). Соглашение может содержать условие, состоящее в том, что в случае невыполнения предусмотренных в соглашении мер по повышению эффективности использования бюджетных средств и увеличению налоговых и неналоговых доходов местного бюджета, а также непредставления отчетности об исполнении соглашения финансовый орган субъекта Российской Федерации вправе приостановить предоставление межбюджетных трансфертов в установленном порядке из бюджета субъекта Российской Федерации.

Подготовка органами государственной власти субъектов Российской Федерации заключений о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в представительный орган муниципального образования проекта местного бюджета на очередной финансовый год (очередной финансовый год и плановый период)

Оценка соответствия параметров местных бюджетов требованиям бюджетного законодательства Российской Федерации осуществляется по следующим направлениям:

- предельный объем муниципального долга;

- предельный размер дефицита бюджета муниципального образования;

- предельный объем расходов на обслуживание муниципального долга;

- иные требования бюджетного законодательства Российской Федерации.

Заключение также должно содержать перечень всех нарушений муниципальным образованием требований бюджетного законодательства и условий предоставления межбюджетных трансфертов.

Оценка основных условий предоставления межбюджетных трансфертов осуществляется по следующим направлениям:

- условия оплаты труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) расходы на содержание органов местного самоуправления в зависимости от установленных регионом нормативов (пункт 2 статьи 136 Бюджетного кодекса Российской Федерации);

- установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления (пункт 3 статьи 136 Бюджетного кодекса Российской Федерации);

- выполнение в части, касающейся параметров местного бюджета, соглашений с финансовым органом субъекта Российской Федерации о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета (подпункт 1 пункта 4 статьи 136 Бюджетного кодекса Российской Федерации);

- представление местной администрацией в высший исполнительный орган государственной власти субъекта Российской Федерации в установленном им порядке документов и материалов, необходимых для подготовки заключения о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в представительный орган муниципального образования проекта местного бюджета на очередной финансовый год (очередной финансовый год и плановый период (подпункт 2 пункта 4 статьи 136 Бюджетного кодекса Российской Федерации).

Подготовка заключения о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в представительный орган муниципального образования проекта местного бюджета на очередной финансовый год (очередной финансовый год и плановый период) осуществляется финансовым органом субъекта Российской Федерации. Перечень материалов и документов, предоставляемых органом местного самоуправления, а также порядок проведения оценки устанавливается нормативным правовым актом субъекта Российской Федерации. По итогам проведения оценки финансовый орган субъекта Российской Федерации составляет заключение, которое направляется в адрес органов местного самоуправления. Заключение о результатах проведения оценки соответствия параметров решения о бюджете на соответствующий финансовый год подписывается лицом, уполномоченным на это высшим исполнительным органом субъекта Российской Федерации.

В случае непредставления органами местного самоуправления материалов и документов для подготовки заключения финансовый орган вправе подготовить предложения о приостановлении в текущем финансовом году предоставления межбюджетных трансфертов местному бюджету в установленном порядке.

Проводимая на регулярной основе оценка будет способствовать повышению дисциплины исполнения местного бюджета и повысит степень соблюдения органами местного самоуправления требований бюджетного законодательства.

Порядок приостановления (сокращения) финансовыми органами субъектов Российской Федерации предоставления межбюджетных трансфертов (за исключением субвенций) местным бюджетам

Приостановление (сокращение) финансовыми органами субъектов Российской Федерации предоставления межбюджетных трансфертов местным бюджетам может осуществляться финансовым органом субъекта Российской Федерации в двух случаях.

1. В случае получения финансовым органом субъекта Российской Федерации уведомления о применении бюджетных мер принуждения к муниципальному образованию от органов государственного финансового контроля. В этом случае финансовый орган исполняет решение о применении бюджетных мер принуждения в установленном порядке. Субъектам Российской Федерации рекомендуется принять и утвердить нормативным правовым актом порядок исполнения решения о применении бюджетных мер принуждения по уведомлениям органов государственного финансового контроля.

2. В случае выявления фактов несоблюдения органами местного самоуправления условий предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации, определенных бюджетным законодательством Российской Федерации (статья 136 Бюджетного кодекса Российской Федерации), а также при нарушении предельных значений, установленных пунктом 3 статьи 92.1 и статьей 107 Бюджетного кодекса Российской Федерации. В этом случае финансовый орган субъекта Российской Федерации вправе принять решение о приостановлении (сокращении) предоставления средств из регионального бюджета бюджету соответствующего муниципального образования в виде межбюджетных трансфертов.

В этом случае решение о приостановлении (сокращении) предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации принимается финансовым органом субъекта Российской Федерации на основании информации о выявленных нарушениях органами местного самоуправления условий предоставления межбюджетных трансфертов из регионального бюджета, указанных выше (за исключением информации, содержащейся в уведомлениях о применении бюджетных мер принуждения, полученных от контрольных органов), которые могут поступить от:

- надзорных органов;

- органов государственного финансового контроля;

- Управления Федерального казначейства по субъекту Российской Федерации;

- финансового органа субъекта Российской Федерации;

- органов исполнительной власти субъекта Российской Федерации.

Порядок приостановления (сокращения) предоставления межбюджетных трансфертов местным бюджетам в случае несоблюдения органами местного самоуправления условий их предоставления утверждается финансовым органом субъекта Российской Федерации и должен содержать исчерпывающий перечень условий, при которых будет применяться решение о приостановлении предоставления межбюджетных трансфертов, а также перечень условий, при котором будет применяться решение о сокращении предоставления межбюджетных трансфертов.

Финансовые органы субъектов Российской Федерации вправе принять решение о приостановлении (сокращении) предоставления субвенций бюджетам муниципальных районов (городских округов с внутригородским делением) на осуществление полномочий органов государственной власти субъектов Российской Федерации по расчету и предоставлению дотаций бюджетам городских, сельских поселений (внутригородских районов) в пределах объема дотаций, подлежащих перечислению в бюджеты городских, сельских поселений (внутригородских районов), органы местного самоуправления которых не выполнили условия предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации.

Финансовые органы субъектов Российской Федерации вправе принять решение о приостановлении (сокращении) предоставления межбюджетных трансфертов (за исключением субвенций), предоставляемых бюджетам субъектов Российской Федерации из федерального бюджета для предоставления местным бюджетам, по согласованию с главными распорядителями средств федерального бюджета, осуществляющими предоставление соответствующих межбюджетных трансфертов из федерального бюджета.

Приостановление предоставления межбюджетных трансфертов предполагает прекращение соответствующим главным распорядителем бюджетных средств на основании акта финансового органа осуществления операций по перечислению межбюджетных трансфертов.

Сокращение предоставления межбюджетных трансфертов может предполагать уменьшение бюджетных ассигнований, предусмотренных для предоставления межбюджетных трансфертов соответствующему муниципальному образованию, допустившему нарушение условий их предоставления:

- при формировании проекта решения о бюджете на очередной финансовый год (очередной финансовый год и плановый период), - если в следующем финансовом году предусмотрены бюджетные ассигнования для предоставления межбюджетных трансфертов, по которым нарушены условия их предоставления;

- при внесении изменений в закон о бюджете субъекта Российской Федерации на текущий финансовый год и плановый период;

- при внесении изменений в распределение межбюджетных трансфертов, утвержденного актами высшего исполнительного органа государственной власти субъекта Российской Федерации.

Сокращение предоставления межбюджетных трансфертов бюджету соответствующего муниципального образования может быть осуществлено путем внесения изменений в лимиты бюджетных обязательств, предусматривающих сокращение лимитов бюджетных обязательств, доведенных до главного распорядителя средств бюджета, по межбюджетным трансфертам, установленным решением о сокращении.

Сокращение предоставления межбюджетных трансфертов может осуществляться при выявлении по данным годового отчета об исполнении бюджета соответствующего муниципального образования следующих нарушений:

- при выявлении фактов использования средств местных бюджетов не по целевому назначению (сокращение осуществляется на сумму средств местных бюджетов, использованных не по целевому назначению);

- предельного значения дефицита бюджета в соответствии с пунктом 3 статьи 92.1 Бюджетного кодекса Российской Федерации (сокращение осуществляется полностью или частично на сумму дефицита местного бюджета, превышающего указанное предельное значение за вычетом суммы поступлений от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования, снижения остатков средств на счетах по учету средств местного бюджета);

- предельного значения муниципального долга в соответствии со статьей 107 Бюджетного кодекса Российской Федерации (сокращение осуществляется полностью или частично на сумму превышения предельного значения).

Приостановление предоставления межбюджетных трансфертов может осуществляться до момента устранения муниципальным образованием выявленного нарушения.

Отмена приостановления предоставления межбюджетных трансфертов осуществляется при получении от органа власти, направившего информацию о выявленных нарушениях, информации об устранении муниципальным образованием соответствующих нарушений.

Также необходимо отметить, что нарушение условий предоставления межбюджетных трансфертов в соответствии с Кодексом Российской Федерации об административных правонарушениях "1" влечет за собой наложение административного штрафа на должностных лиц в размере от десяти тысяч до тридцати тысяч рублей или дисквалификацию на срок от одного года до двух лет.

--------------------------------

"1" Статья 15.3 Кодекса Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ.

Для своевременного выявления нарушений условий предоставления межбюджетных трансфертов рекомендуется на регулярной основе проводить мониторинг выполнения муниципальными образованиями требований бюджетного законодательства Российской Федерации, законодательства Российской Федерации о налогах и сборах, бюджетного законодательства субъекта Российской Федерации, налогового законодательства субъекта Российской Федерации, а также условий предоставления межбюджетных трансфертов.

Таким образом для соблюдения требований статьи 136 Бюджетного кодекса Российской Федерации рекомендуется:

1. Включить в нормативный правовой акт субъекта Российской Федерации об утверждении порядка предоставления межбюджетных трансфертов положения, устанавливающие условия предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации с учетом требований, предусмотренных статьей 136 Бюджетного кодекса Российской Федерации.

Вышеуказанным нормативным правовым актом должны быть предусмотрены:

- перечень условий предоставления межбюджетных трансфертов;

- процедура и сроки "1" проведения оценки соответствия условиям предоставления межбюджетных трансфертов;

--------------------------------

"1" Срок проведения указанной оценки должен быть увязан с бюджетным процессом. Перечень муниципальных образований, в отношении которых, начиная с очередного финансового года, применяются ограничения, установленные статьей 136 Бюджетного кодекса , утверждается не позднее 15 ноября текущего финансового года.

- порядок применения результатов оценки при определении объемов межбюджетных трансфертов для соответствующих муниципальных образований при формировании бюджета субъекта Российской Федерации на очередной финансовый год и плановый период.

2. Разработать и утвердить нормативным правовым актом финансового органа субъекта Российской Федерации порядок приостановления (сокращения) предоставления межбюджетных трансфертов местным бюджетам в случае несоблюдения органами местного самоуправления условий их предоставления.

3. Разработать и утвердить порядок исполнения решений о применении бюджетных мер принуждения по уведомлениям органов государственного финансового контроля в части приостановления (сокращения) предоставления межбюджетных трансфертов соответствующим местным бюджетам.

Порядок исполнения решений о применении бюджетных мер принуждения по уведомлениям органов государственного финансового контроля должен также содержать порядок взыскания суммы межбюджетного трансферта, по которому выявлены нарушения условий его предоставления.

Бесспорное взыскание суммы межбюджетного трансферта, по которому нарушены условия его предоставления, предполагает списание со счетов соответствующих муниципальных образований бюджетных средств в пользу субъекта Российской Федерации.

4. МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ, ПРЕДОСТАВЛЯЕМЫЕ ИЗ БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ МЕСТНЫМ БЮДЖЕТАМ

4.1. Формы предоставления межбюджетных трансфертов из бюджетов субъектов Российской Федерации

Формы межбюджетных трансфертов, предоставляемых из бюджетов субъектов Российской Федерации местным бюджетам, указаны в статье 135 Бюджетного кодекса Российской Федерации. К ним относятся:

- дотации на выравнивание бюджетной обеспеченности поселений (внутригородских районов) и дотации на выравнивание бюджетной обеспеченности муниципальных районов (городских округов, городских округов с внутригородским делением);

- субсидии местным бюджетам;

- субвенции местным бюджетам;

- иные межбюджетные трансферты.