МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

НА 2019 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2020 И 2021 ГОДОВ

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2018 - 2020 годов. При подготовке Основных направлений бюджетной, налоговой и таможенно-тарифной политики были учтены положения Указа Президента Российской Федерации от 7 мая 2018 г. N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года", Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Целью Основных направлений бюджетной, налоговой и таможенно-тарифной политики является определение условий, используемых при составлении проекта федерального бюджета на 2019 год и на плановый период 2020 и 2021 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2019 - 2021 годы.

1. ИТОГИ РЕАЛИЗАЦИИ БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ В 2017 - 2018 ГГ.

С преодолением ко второму полугодию 2016 года последствий мощнейшего за последние полвека внешнего шока государственная экономическая политика (и бюджетная политика как ее неотъемлемая составляющая) ориентировалась на главную цель - обеспечение устойчивых темпов роста экономики и расширение потенциала сбалансированного развития страны.

Достижение этой цели требовало проведения экономической политики, одновременно обеспечивающей:

1. Создание предсказуемой и устойчивой среды, характеризующейся: (1) низким уровнем восприимчивости внутренних экономических условий к состоянию внешней конъюнктуры, включая колебания цен на нефть; (2) устойчиво низким уровнем инфляционных ожиданий и долгосрочных реальных процентных ставок; (3) стабильными налоговыми (и неналоговыми, в т.ч. регуляторными) условиями.

2. Устранение структурных дисбалансов и барьеров для развития, связанных в том числе с искажениями конкурентного ландшафта и стимулов к инвестициям, качеством и эффективностью государственного управления, демографическими тенденциями и развитием человеческого капитала.

В этой связи экономическая и финансовая политика страны за последние годы претерпели качественные изменения. Были созданы зрелые институты макроэкономической (в т.ч. бюджетной) политики, по-новому выстроена система межбюджетных отношений, существенно улучшилась организация исполнения федерального бюджета, заработала собственная инфраструктура финансового рынка.

Это позволило быстро и эффективно преодолеть сложнейший в истории страны период и уже по итогам 2017 года выйти на устойчивую траекторию экономического роста:

- Рост ВВП в 2017 году по оценкам Росстата составил 1,5%. При этом, несмотря на внешние ограничения, уверенная динамика сохранилась и в начале текущего года: если в I квартале 2018 года рост экономики оценивался на уровне 1,3% г/г, то во II квартале, динамика показателя ускорилась до 1,9% г/г (+1,7% по итогам первого полугодия 2018 года);

- Расширяется спектр отраслей с положительной динамикой экономической активности: к ранее показывавшим хорошие результаты экспортоориентированным отраслям добавились сектора, ориентированные на внутренний спрос, причем как потребительский (пищевая и легкая промышленность, производство мебели и бытовых приборов), так и инвестиционно-ориентированный (производство стройматериалов, электрического оборудования, машин и оборудования);

- Снижение неопределенности и улучшение деловых настроений способствует восстановлению инвестиций: после трех лет сокращения инвестиции в основной капитал выросли на 4,4% г/г в 2017 году и на 3,2% г/г в 1 полугодии 2018 года, при этом в отдельных секторах наблюдается более динамичный рост капиталовложений;

- На базе низкой инфляции и повышения деловой активности к положительной динамике вернулись трудовые доходы населения. Восстанавливаются потребительские настроения: рост зарплат в реальном выражении в 2017 году составил 2,9% г/г и ускорился до 8,4% г/г по итогам первых восьми месяцев 2018 года.

Несмотря на все вышеперечисленное, складывающееся в российской экономике равновесие пока рано называть оптимальным. Ниже желаемых остаются темпы роста доходов наиболее уязвимых слоев населения, увеличение инвестиционной активности идет недостаточно быстрыми темпами, сохраняются значительные структурные ограничения для динамичного и сбалансированного развития.

Далее в разделе представлены основные итоги реализации бюджетной, налоговой и таможенно-тарифной политики в 2017 - 2018 годах по отдельным целям и направлениям.

1.1. ПРЕДСКАЗУЕМАЯ И УСТОЙЧИВАЯ СРЕДА

Необходимым условием достижения устойчивых темпов экономического роста и повышения инвестиционной активности является обеспечение макроэкономической стабильности - предсказуемости внутренних экономических условий, обеспечение устойчиво низкой инфляции и долгосрочных процентных ставок, стабильной и понятной для экономических агентов налоговой (и квази налоговой) системы.

Внедрение новой конструкции "бюджетных правил"

В целях формирования предсказуемых экономических условий и снижения зависимости экономики и государственных финансов от цен на энергоносители был осуществлен переход к формированию бюджетной политики на основе долгосрочных принципов устойчивости и сбалансированности бюджетной системы - или "бюджетных правил".

Переходные положения новой конструкции "бюджетных правил" начали реализовываться уже в 2017 году, после принятия решения о сохранении дополнительных нефтегазовых доходов, поступающих в бюджет при превышении цены на нефть отметки 40 долларов США за баррель, и проведении во взаимодействии с Банком России операции на валютном рынке по покупке иностранной валюты в эквивалентных объемах <1>.

--------------------------------

<1> Новая конструкция "бюджетных правил" законодательно закреплена Федеральным законом от 29 июля 2017 года N 262-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части использования нефтегазовых доходов федерального бюджета".

Согласно новой конструкции "бюджетных правил" предельный объем расходов федерального бюджета определяется как сумма базового объема нефтегазовых доходов, рассчитанного при базовой цене на нефть - 40 долл США за баррель нефти марки "Юралс" (с ежегодной индексацией с 2018 г. на 2%), объема нефтегазовых доходов и расходов по обслуживанию государственного долга. При этом механизм обеспечивает плавный переход к новым предельным объемам расходов и предусматривает возможность их превышения в 2018 году на 1% ВВП.

Такая координация между параметрами "бюджетных правил", ограничивающих использование рентных нефтегазовых доходов, и параметрами, регулирующими операции по накоплению/использованию активов в иностранной валюте, позволяет обеспечить снижение зависимости реального эффективного курса рубля от колебаний цен на нефть. Таким образом, механизм "бюджетных правил" по сути фиксирует определенный уровень цен на нефть для ненефтегазовой экономики и позволяет нивелировать влияние флуктуации цен на мировых рынках - как краткосрочных, так и долгосрочных сырьевых суперциклов - на внутренние макроэкономические условия.

К ключевым итогам реализации новой конструкции "бюджетных правил" можно отнести:

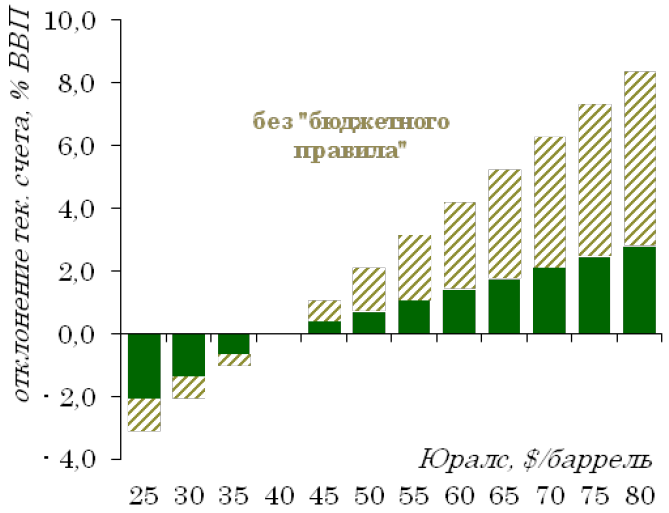

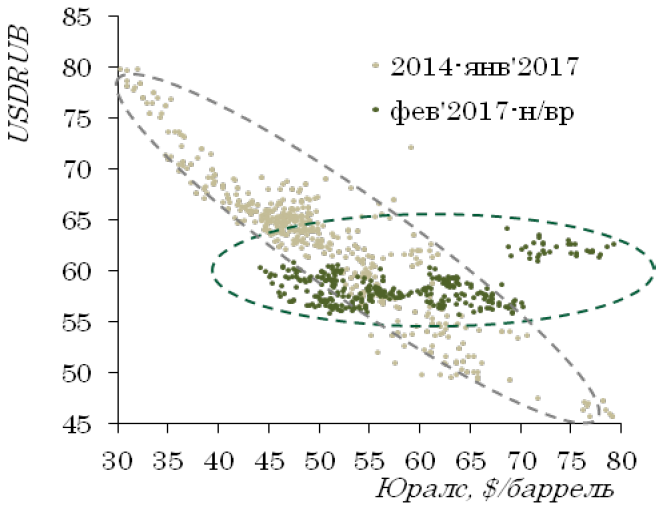

- Снижение чувствительности курсовых колебаний к динамике цен на нефть. Проведение операций по покупке/продаже иностранной валюты в объеме эквивалентном дополнительным/выпадающим нефтегазовым доходам позволяет стерилизовать около 2/3 конъюнктурных потоков валюты по счету текущих операций, связанных с колебаниями нефтяных котировок. В результате при повышенном уровне колебания нефтяных котировок в 2017 - 18 годах (от 43 до 80 долларов США за баррель, или около 90%), колебания курса рубля по отношению к доллару США сохранились в относительно узком диапазоне (от 56 до 69 рубля, или 23%);

|

Влияние изменения цен на нефть на текущий счет платежного баланса

|

Чувствительность валютного курса рубля к ценам на нефть

|

|

|

|

Источник: расчеты Минфина России

|

Источник: Блумберг, Банк России

|

- Снижение зависимости ненефтегазового сектора от цен на нефть. В прошлом российская экономика сталкивалась с агрессивным проявлением "голландской болезни": укрепление/ослабление рубля в периоды роста/падения цен на нефть приводило к снижению/повышению конкурентоспособности российских сельхозпроизводителей и промышленных предприятий как на внутреннем, так и на внешнем рынке и сопровождалось непропорциональным расширением/падением сектора услуг. Таким образом, финансовые результаты практически любой индустрии, не связанной с нефтегазовым сектором, попадало в прямую зависимость от динамики цен на нефть. В то же время для нефтегазового сектора ситуация была прямо противоположной - высокая взаимозависимость нефтяных котировок и курсовых соотношений стабилизировала финансовые результаты нефтегазового сектора вне зависимости от динамики и уровня цен на нефть.

Снижение зависимости курса рубля от цен на нефть при реализации "бюджетных правил" фактически устраняет и первопричину "голландской болезни". Таким образом, такая конструкция макроэкономической политики создает условия для развития конкурентоспособных ненефтегазовых производств, благодаря существенному снижению зависимости их финансовых результатов от цен на нефть и локализации влияния нефтяных шоков в нефтегазовом секторе. Аналогичная конструкция работает, например, в экономике Норвегии - стране, представляющей собой один из наиболее успешных примеров страны-экспортера нефти с развитым сектором высокотехнологичных производств и высоким уровнем благосостояния населения.

- Снижение влияния динамики нефтяных котировок на сберегательное поведение населения и создание устойчивой пассивной базы банковского сектора в национальной валюте;

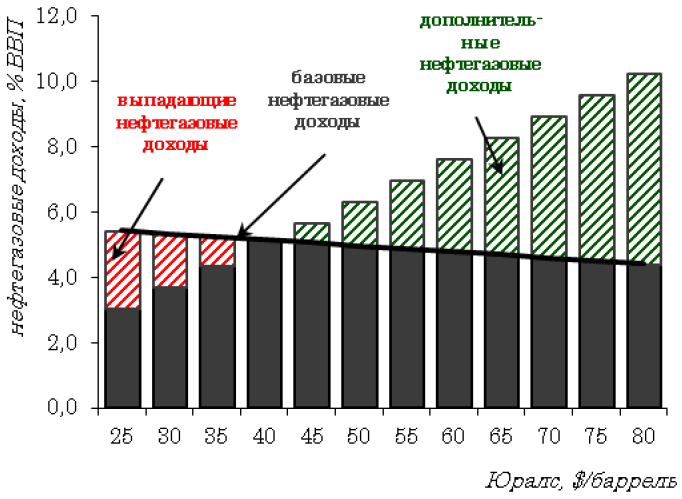

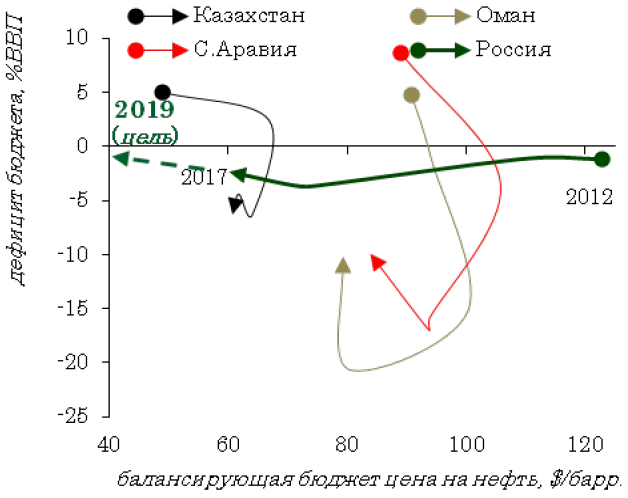

- Снижение зависимости государственных финансов от динамики цен на нефть. Цена на нефть, балансирующая федеральный бюджет на первичном уровне (т.е. до исполнения обязательств по обслуживанию государственного долга) в 2018 году составит менее 50 $ за баррель, что является одним из самых низких уровней среди стран крупных экспортеров углеводородного сырья. Ненефтегазовый дефицит федерального бюджета по итогам 2018 года ожидается на уровне 6,7% ВВП по сравнению с уровнем около 10,0% несколько лет назад.

|

Нефтегазовые доходы: базовая и конъюнктурная составляющие

|

Равновесная цена нефти для бюджетов стран крупных экспортеров нефти

|

|

|

|

Источник: расчеты Минфина России

|

Источник: МВФ, расчеты Минфина России

|

1.2. СТРУКТУРНАЯ ТРАНСФОРМАЦИЯ ЭКОНОМИКИ

Бюджетная политика в 2017 - 2018 годах была построена на основополагающем принципе, что все расходные обязательства должны финансироваться (1) не в ущерб макроэкономической стабильности и предсказуемости (то есть не за счет конъюнктурных доходов - "бюджетные правила") и (2) в рамках текущей - не низкой для добросовестных налогоплательщиков - налоговой нагрузки (принцип "фискальной нейтральности").

Такой подход создавал стимул для выработки мер налоговой и бюджетной политики с ненулевой суммой - таких как повышение собираемости налогов за счет сокращения теневого сектора, повышение отдачи от государственных активов, сокращение неэффективных расходов (как прямых, так и встроенных в структуру налоговой системы). Такие меры не только обеспечивают положительный эффект с фискальной точки зрения, но и способствуют созданию положительных структурных изменений - то есть структурной трансформации экономики.

Справедливая конкурентная среда и сокращение теневого сектора

На создание справедливых конкурентных условий и улучшение условий ведения бизнеса была направлена работа по улучшению администрирования доходов. Внедрение новых информационных технологий и постепенное формирование единого информационного пространства администрирования позволили без увеличения налоговой нагрузки значительно повысить собираемость доходов бюджетов.

При этом повышение собираемости налогов не только способствует мобилизации доходов, но также позволяет устранить неравные конкурентные условия и способствует перераспределению трудовых и материальных ресурсов в пользу эффективных собственников и менеджеров от тех, кто получал конкурентные преимущества за счет недобросовестного поведения.

Из ключевых итогов по данному направлению можно отметить:

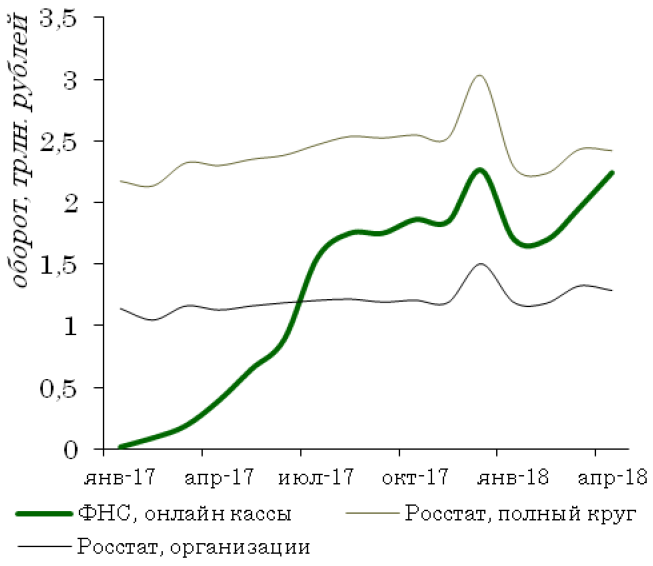

- Внедрение системы онлайн-передачи данных о розничных продажах на основе применения специальной контрольно-кассовой техники:

Основной этап успешно завершен: более 820 тыс. налогоплательщиков подключили к системе более 2,25 млн. онлайн-касс (превышает дореформенный парк на 80%), а до 1 июля 2019 года на онлайн-кассы перейдет вся сфера услуг.

Основные результаты:

Постепенная легализация сферы потребления: 50% рост средней выручки на одну кассу, резкое ускорение роста поступлений НДС по сектору розничной торговли (+38% в 2017 году), увеличение регистрируемой выручки до оценочного уровня розничной торговли, включающего досчеты на не наблюдаемой прямыми статистическими методами объемы.

Снижение административной (контрольной) нагрузки: за счет автоматизации мониторинга и выявления правонарушений было обеспечено снижение количества оперативных проверок более чем в 2 раза в 2017 году и в 6 раз по итогам 1 кв'18 (при увеличении доли проверок, выявивших нарушения до 90%).

- Создание единого механизма администрирования налоговых и таможенных платежей, что призвано обеспечить прослеживаемость товара на всех этапах его жизненного цикла - от ввоза на таможенную территорию и ввода в коммерческий оборот до реализации в розничном звене или поставки на экспорт.

На сегодняшний день завершен первый этап работ, связанный с выстраиванием системы взаимодействия между ФТС России и ФНС России, отработкой процедур обмена данными о внешнеторговых операциях налогоплательщиков, их налоговой и финансовой отчетности, сведениями о минимизации рисков нарушения таможенного, налогового и валютного законодательства и результатами правоохранительной деятельности.

- Улучшение администрирования и повышение собираемости страховых взносов. Передача функций администрирования страховых взносов ФНС России позволила снизить общую административную нагрузку на хозяйствующие субъекты за счет сокращения количества государственных органов, осуществляющих контрольные мероприятия, и оптимизации количества представляемой в контролирующие органы отчетности (объем отчетности сокращен почти на 40%).

Поступления страховых взносов в 2017 году составили 6 784,2 млрд. рублей, что на 7,2% (или 455,7 млрд. рублей) выше, чем в 2016 году, а темп роста поступлений опередил темп роста средней заработной платы на 1.9 п.п. При этом в результате проведенной налоговыми органами работы по взысканию переданной задолженности в бюджет государственных внебюджетных фондов поступило 100 млрд. рублей.

|

Собираемость НДС

|

Динамика выручки, фиксируемой онлайн-кассами

|

|

|

|

Источник: Росстат, Федеральное Казначейство

|

Источник: ФНС России, Росстат

|

- Внедрение систем прослеживаемости (контроля за производством и оборотом):

В 2017 году было завершено подключение к ЕГАИС оптового и розничного звена алкогольного рынка, благодаря чему сумма поступивших акцизов на этиловый спирт, алкогольную и спиртосодержащую продукцию за 2017 год увеличилась на 10,8% г/г до 362,8 млрд. руб. (327,6 млрд. рублей за 2016 год).

Созданы правовые основы, предусматривающие наделение Правительства Российской Федерации полномочиями по определению перечня товаров, подлежащих обязательной маркировке средствами идентификации, правил их маркировки, порядка информационного обеспечения маркировки таких товаров.

- Деофшоризация. В 2017 году в целях обеспечения возврата российского капитала и сокращения его вывоза за рубеж осуществлен ряд дополнительных мер по деофшоризации российской экономики, принятых в развитие действующих с 2015 года мер, в том числе уточнены: (1) правила переноса на будущее убытков КИК за три года, непосредственно предшествующих 2015 году; (2) порядок налогообложения операций КИК с финансовыми активами (включая ценные бумаги); (3) порядок исчисления финансовых показателей КИК, являющейся участником иностранной КГН; (4) порядок подачи документов, подтверждающих условия освобождения прибыли КИК от налогообложения в рамках многоуровневых цепочек владения; (5) деофшоризационные нормы, применяемые к налогоплательщикам физическим лицам; (6) отдельные положения концепции налогового резидентства юридических лиц.

Повышение эффективности госкомпаний

В 2017 - 2018 годах продолжилось поступательное увеличение возврата на акционерный капитал компаний с государственным участием, что было обеспечено в том числе за счет распространения единых принципов дивидендной политики по определению минимального норматива дивидендных выплат в размере 50% от чистой прибыли по МСФО на все публичные госкомпании.

По результатам деятельности публичных компаний с государственным участием за 2017 год большинство из них (кроме ПАО Россети, ПАО Интер РАО, ОАО РЖД и ПАО Газпром) приняли решения о выплате дивидендов в размерах соответствующих минимальному нормативу (либо приняли решение о постепенном приведении дивидендной политики в соответствие с едиными принципами - как ПАО Сбербанк), что с одной стороны обеспечило поступление дополнительных доходов в федеральный бюджет, а с другой стороны способствовало улучшению качества инвестиционных проектов и создавало стимулы к повышению операционной эффективности.

В будущем ожидается дальнейшее распространение единых принципов дивидендной политики на все публичные компании с государственным участием. Кроме того, в целях повышения эффективности компаний с государственным участием, а также обеспечения долгосрочной устойчивости государственных финансов в рамках задачи по отражению неявных бюджетных обязательств и учету связанных с ними бюджетных рисков предполагается разработать единые принципы долговой политики компаний с государственным участием.

Стимулирование инвестиционной активности

В 2017 году в целях создания стимулов к расширению инвестиционных корпоративных программ были приняты следующие меры:

- Введен инвестиционный налоговый вычет, который предполагает, что налогоплательщикам на период до 31 декабря 2027 года включительно предоставлено право уменьшать исчисленную сумму налога на прибыль организаций на сумму расходов, связанных с приобретением (созданием) или модернизацией (реконструкцией) объектов основных средств;

- Субъектам Российской Федерации предоставлено право принимать решение о предоставлении на своей территории налоговых льгот по налогу на имущество организаций в отношении движимого имущества и имущества, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья в российской части (российском секторе) Каспийского моря.

1.3. РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

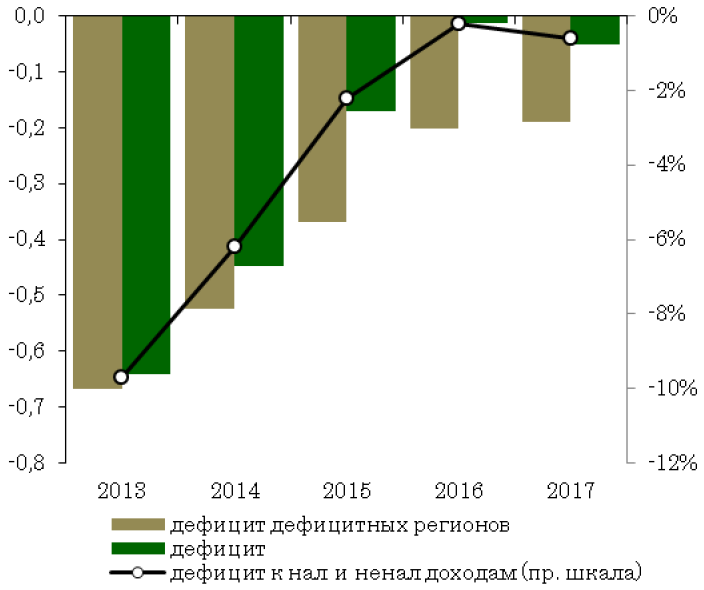

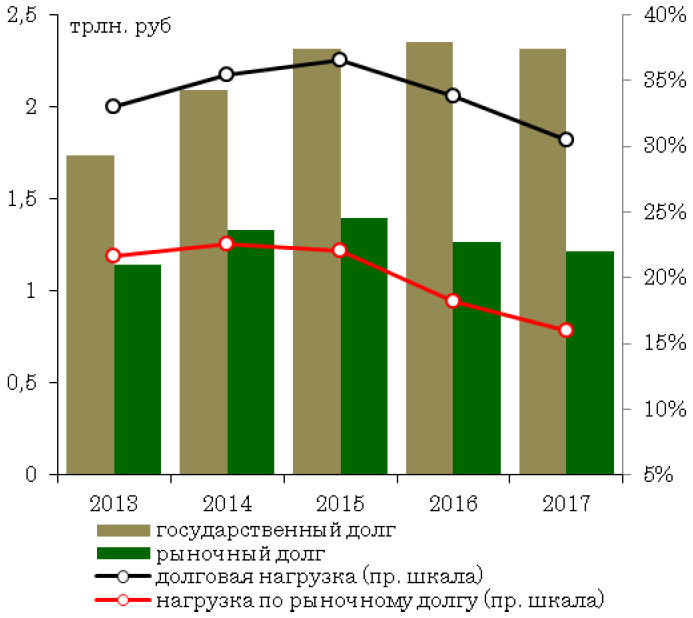

В 2017 году межбюджетное регулирование со стороны федерального бюджета осуществлялось в целях снижения дифференциации регионов и муниципальных образований по уровню и темпам социально-экономического развития, обеспечения сбалансированности региональных и местных бюджетов за счет бюджетной консолидации и принятия мер по ограничению роста государственного долга.

|

Дефицит бюджетов субъектов

|

Долговая нагрузка субъектов

|

|

|

|

Источник: Федеральное Казначейство

|

Источник: Федеральное Казначейство

|

В 2017 году уровень расчетной бюджетной обеспеченности по 10 наименее обеспеченным регионам составил 69,4% от среднего по России, или 35,7 тыс. рублей на 1 человека в год. Предоставление в 2017 году из федерального бюджета дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации способствовало сокращению различий в уровне расчетной бюджетной обеспеченности между 10 наиболее обеспеченными и 10 наименее обеспеченными регионами с 5,7 до 2,6 раз (или в 2,2 раза).

В целях снижения долговой нагрузки бюджетов субъектов Российской Федерации в 2017 году проведена реструктуризация задолженности бюджетов субъектов Российской Федерации по бюджетным кредитам.

На 7 лет продлен срок возврата бюджетных кредитов, предоставленных регионам в 2015 - 2017 годах, срок погашения которых наступает в 2018 - 2019 годах и в 2021 - 2022 годах. В случае обеспечения субъектом в 2018 - 2019 годах темпов роста налоговых и неналоговых доходов консолидированных бюджетов не ниже темпов инфляции, будет предусмотрено продление общего срока реструктуризации до 12 лет, до 2029 года. Это позволит субъектам Российской Федерации обеспечить равномерное погашение задолженности по бюджетным кредитам, снизить объемы возврата бюджетных кредитов, и высвободить средства для финансирования приоритетных расходных обязательств.

Совместно с органами государственной власти субъектов Российской Федерации осуществлялась разработка программ финансового оздоровления бюджетов субъектов Российской Федерации с высоким уровнем долговой нагрузки.

На основании анализа данных реестров расходных обязательств субъектов Российской Федерации и сводов реестров расходных обязательств муниципальных образований уточнены подходы по определению размеров расчетных расходов на исполнение полномочий субъектов Российской Федерации и муниципальных образований, что учтено при предоставлении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2018 год.

Продолжена практика заключения соглашений с субъектами Российской Федерации, определяющих меры, направленные на стимулирование социально-экономического развития и оздоровление государственных финансов субъектов Российской Федерации и устанавливающие ответственность за невыполнение субъектом Российской Федерации указанных обязательств.

В целях совершенствования предоставления межбюджетных трансфертов в 2017 году принят ряд федеральных законов по изменению бюджетного законодательства, предусматривающих:

- необходимость заключения с высокодотационными субъектами Российской Федерации соглашений о предоставлении дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации из федерального бюджета бюджету субъекта Российской Федерации, которыми предусматриваются меры по социально-экономическому развитию и финансовому оздоровлению субъектов Российской Федерации;

- предоставление межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации "под потребность";

- установление общих требований к формированию, предоставлению и распределению субсидий бюджетам субъектов Российской Федерации из федерального бюджета;

- закрепление на постоянной основе нормы, устанавливающей возможность оказания финансовой помощи бюджетам субъектов Российской Федерации по решению Правительства Российской Федерации, путем выделения бюджетных ассигнований из резервного фонда Правительства Российской Федерации, сформированных за счет неиспользованных субсидий и иных межбюджетных трансфертов, возвращенных в доходы федерального бюджета;

- норму о распределении субсидий бюджетам субъектов Российской Федерации на очередной финансовый год и плановый период федеральными законами о федеральном бюджете (о внесении изменений в федеральный закон о федеральном бюджете);

- закрепление сроков заключения соглашений о предоставлении из федерального бюджета субсидий бюджетам субъектов Российской Федерации до 15 февраля (в 2017 году до 1 марта);

- единый порядок определения предельного уровня софинансирования расходных обязательств субъектов Российской Федерации, который учитывает уровень бюджетной обеспеченности субъектов Российской Федерации;

- возможность предоставления субсидий бюджетам субъектов Российской Федерации с целью последующего выделения субсидий бюджетам муниципальных образований;

- сохранение возможности превышения предельного объема государственного долга субъекта Российской Федерации (муниципального долга) на объем бюджетных кредитов в зависимости от уровня "дотационности".

Комплекс вышеуказанных мер по настройке системы межбюджетных отношений способствовал улучшению сбалансированности бюджетов субъектов Российской Федерации, гармонизации предоставления межбюджетных трансфертов, созданию условий для повышения эффективности использования бюджетных средств.

1.4. ОПЕРАЦИОННАЯ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

В целях повышения операционной эффективности управления бюджетными ресурсами реализованы следующие мероприятия.

1. В сфере повышения эффективности казначейского сопровождения расходов федерального бюджета:

- обеспечено поэтапное внедрение казначейского сопровождения государственных контрактов (договоров, соглашений), в том числе начато внедрение казначейского сопровождения расчетов по гособоронзаказу;

- в отношении расчетов по государственным контрактам, связанным с реализацией значимых мероприятий или приобретением (созданием) дорогостоящих объектов капитального строительства, в практику вошло "расширенное" казначейское сопровождение (непосредственный контроль факта выполнения обязательств поставщика (подрядчика), в том числе с фото-/видеофиксацией);

- подготовлена нормативная правовая база, необходимая для осуществления операций с применением казначейского обеспечения обязательств, в том числе в сочетании с банковским сопровождением средств.

2. В сфере совершенствования государственных инвестиций:

- обеспечен учет в федеральной адресной инвестиционной программе всех субсидий и бюджетных инвестиций юридическим лицам на осуществление капитальных вложений, что расширяет возможности контроля эффективности их предоставления как на этапе составления проекта федерального бюджета, так и его исполнения;

- установлены правовые основания для перехода от взносов в уставные капиталы юридических лиц к субсидиям акционерным обществам со стопроцентным государственным участием и передаче полномочий государственного заказчика акционерным обществам с государственным участием при осуществлении бюджетных инвестиций в объекты государственной собственности, передаваемые впоследствии в качестве вклада в их уставные капиталы;

- введены основания для заключения долгосрочных соглашений о предоставлении субсидий юридическим лицам на инвестиционные цели;

- утверждены типовые формы соглашений о предоставлении субсидий федеральным учреждениям и ФГУПам на осуществление капитальных вложений и о передаче указанным юридическим лицам полномочий государственного заказчика при осуществлении бюджетных инвестиций в объекты федеральной собственности;

3. В сфере повышения качества оказания государственных и муниципальных услуг:

- подготовлен законопроект, направленный на создание правовой базы для привлечения к оказанию государственных услуг в социальной сфере негосударственных организаций путем проведения конкурсов между государственными и негосударственными организациями, а также предоставления гражданам сертификата на оказание услуг;

- обеспечена апробация механизмов организации оказания государственных (муниципальных) услуг, предусмотренных проектом вышеупомянутого федерального закона в 8 субъектах Российской Федерации (Красноярском и Пермском краях, Волгоградской, Московской, Мурманской, Тамбовской, Тюменской и Ярославской областях);

- законодательно установлены требования к ограничению размеров авансовых платежей в контрактах (договорах), заключаемых бюджетными или автономными учреждениями, аналогично ограничениям, установленным для получателя бюджетных средств;

- введены федеральные и региональные перечни государственных и муниципальных услуг и работ, не включенные в общероссийские базовые (отраслевые) перечни, в целях более оперативного включения новых услуг и работ, необходимых для формирования государственного задания;

- уточнена правовая база в части критериев признания государственного (муниципального) задания невыполненным и административная ответственность за его невыполнение, а также установлены особенности досрочного прекращения государственного задания.

4. В сфере совершенствования контроля за использованием бюджетных средств подготовлены законодательные инициативы, обеспечивающие:

- расширение сферы государственного (муниципального) финансового контроля;

- формирование федеральной системы стандартов внутреннего государственного (муниципального) финансового контроля;

- совершенствование порядка реализации результатов государственного (муниципального) финансового контроля;

- развитие внутреннего финансового контроля и внутреннего финансового аудита;

- началась реализация пилотного проекта по добровольной маркировке контрольными (идентификационными) знаками отдельных видов лекарственных препаратов.

5. В сфере совершенствования управления расходами бюджета на осуществление закупок для государственных нужд приняты нормативные правовые акты, направленные на:

- перевод осуществления всех процедур определения поставщика (подрядчика, исполнителя) в электронную форму;

- утверждены правила определения размера штрафа (неустойки, пени) за ненадлежащее исполнение контракта;

- в Единой информационной системе в сфере закупок начал заполняться каталог товаров, работ, услуг для обеспечения государственных и муниципальных нужд, использование которого способствует повышению прозрачности закупок и снижению коррупционных рисков, формированию референтных цен и повышению эффективности контроля в сфере закупок.

6. В сфере управления ликвидностью Единого казначейского счета федерального бюджета:

- запущен новый механизм размещения средств федерального бюджета под плавающую ставку, позволивший увеличить спрос на средства федерального бюджета, повысить сроки размещения временно свободных остатков средств на едином счете федерального бюджета в условиях цикла смягчения денежно-кредитной политики Банка России; начиная с декабря 2017 года размещения депозитов под плавающую ставку стали основным инструментом бюджетных размещений Федерального казначейства;

- впервые Федеральному казначейству предоставлено право осуществления купли-продажи иностранной валюты на организованных торгах (наряду с куплей-продажей иностранной валюты в Банке России), а также заключения на организованных торгах договоров, являющихся производными финансовыми инструментами, предметом которых является иностранная валюта; заключение производных договоров типа "валютный своп" позволит размещать и привлекать рублевые средства под залог иностранной валюты, что увеличит эффективность управления остатками, сократить их объем, позволяя при этом избежать риска наступления кассовых разрывов.

1.5. ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

С 1 января 2018 года вступил в силу Таможенный кодекс Евразийского экономического союза (Союз, Кодекс Союза), применение положений которого позволит обеспечить ускорение и упрощение перемещения товаров через таможенную границу Евразийского экономического союза, сокращение издержек у лиц в связи с облегчением таможенного оформления, а также позволит снизить административное влияние на деятельность предпринимателей. В настоящее время осуществляется работа по приведению законодательства Российской Федерации о таможенном деле в соответствие с Кодексом Союза.

В рамках Комплексной программы развития ФТС России на период до 2020 года реализовывались мероприятия по концентрации декларирования товаров на таможенных постах - центрах электронного декларирования, которые к 2020 году должны стать основными местами электронного декларирования товаров.

Начата работа по подготовке нормативно-правовой и информационно-технической базы для проведения эксперимента по совершенствованию таможенных операций в отношении ввозимых товаров для личного пользования, приобретаемых физическими лицами на интернет-площадках и пересылаемых в международных почтовых отправлениях и доставляемых экспресс-перевозчиками в рамках трансграничной интернет-торговли. Данный эксперимент позволит освободить физических лиц от необходимости совершения таможенных операций, в том числе с участием таможенного представителя, а также от необходимости оплаты таможенных платежей непосредственно в месте получения посылок.

2. УСЛОВИЯ РЕАЛИЗАЦИИ БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ В 2019 - 2021

2.1. ВНЕШНИЕ УСЛОВИЯ

Внешнеэкономические условия развития российской экономики по-прежнему будут носить разнонаправленный характер. Уверенное восстановление мировой экономики и, как следствие, внешнего спроса будет сопровождаться ужесточением условий финансирования на мировых рынках вслед за постепенной нормализацией денежно-кредитной политики центральными банками развитых стран. Нерешенность структурных проблем в отдельных крупных развивающихся экономиках, а также геополитические риски могут стать дополнительными вызовами.

Внешний спрос

Начавший ускоряться во второй половине 2016 года рост мировой экономики дополнительно усилился в прошедшем году. По итогам 2017 года темпы роста мировой экономики по оценкам МВФ достигли 3,8% (на 0,6 п.п. выше, чем в 2016 году), что отразилось в увеличении темпов прироста инвестиций, производственной активности и торговли. При этом наращивание экономической активности происходило широким фронтом как в развитых, так и в развивающихся странах.

В 2018 году ожидается сохранение высоких темпов роста мировой экономики: прогноз МВФ составляет 3,9%, а опережающие индикаторы подтверждают реалистичность позитивных прогнозов. Тем не менее, стоит отметить, что наблюдаемое ускорение мирового роста в существенной мере носит циклический характер, в значительной мере связанный с окончательным преодолением последствий долгового кризиса.

В этой связи в среднесрочной перспективе ожидается замедление темпов мирового роста. После циклического восстановления, большинство страны с развитой экономикой вернутся к потенциальным темпам роста, которые значительно отстают от докризисных уровней вследствие старения населения и замедления темпов роста (а в отдельных случаях сокращения) рабочей силы, а также сдержанного роста производительности труда.

Рост ВВП в США замедлится к 2020 году после исчерпания эффекта от смягчения налоговой политики. Темпы роста экономики Китая продолжат нисходящий тренд по мере замедления роста кредитования и фискальных стимулов. Сохраняются риски развития банковского кризиса в Китае (на фоне все большего расхождения темпов роста кредитования и темпов экономического роста).

Несмотря на значимое ускорение темпов роста, глобальная инфляция пока не показывает выраженного ускорения, что позволяет центральным банкам большинства стран сохранять мягкую денежно-кредитную политику. Тем не менее, в среднесрочной перспективе необходимо учитывать риски, связанные с началом процессов ужесточения денежно-кредитной политики и, соответственно, финансовых условий на мировых рынках капитала.

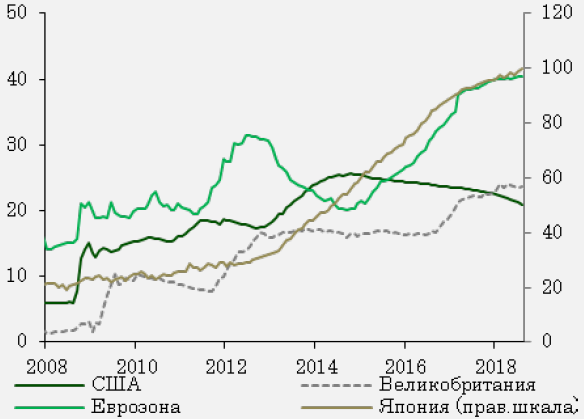

Денежно-кредитная политика крупнейших развитых стран

Процентные ставки ЕЦБ сохраняются вблизи нуля (ключевая процентная ставка составляет 0%, ставка по депозитам в центральном банке -0,4%) и осуществляются покупки активов на открытом рынке. В июне 2018 года ЕЦБ сообщил, что ожидает сохранения нулевых ставок до лета 2019 г. а покупки по программе покупки активов будут продолжаться в течение всего 2018 г., после чего они должны прекратиться. После этого, для сохранения стимулирующего эффекта ЕЦБ планирует продолжать реинвестировать доходы от погашения активов, поддерживая показатели баланса неизменными еще какое-то время.

Определяющая денежно-кредитную политику Банка Англии ставка в ноябре 2017 г. и августе 2018 г. повышалась на 25 б.п. до 0,75% годовых, что стало следствием ускорения инфляции. Банк Англии намерен приступить к сокращению своего баланса после достижения ставкой денежного рынка уровня 1,5% годовых. Ранее планировалась начать этот процесс при достижении 2% годовых.

В США восстановление экономики началось раньше и идет быстрее, чем в большинстве развитых стран. ФРС США продолжает повышение целевой ставки федеральных фондов. В первой половине 2018 года произошло уже два повышения. На июньском заседании руководители ФРС США сообщили об ожиданиях еще двух повышений ставки во второй половине года. Объем ценных бумаг на балансе ФРС США к середине сентября текущего года сократился почти на 130 млрд. долл. США с пиковых значений, достигнутых в апреле 2017 года. Нормализация денежно-кредитной политики и ожидания дальнейшего роста долларовых ставок оказывают давление на цены рискованных активов по всему миру, а также способствуют к оттоку капитала с рынков развивающихся стран, в том числе из России.

Банк Японии в текущий момент держит отрицательную ключевую процентную ставку (-0,1%) и проводит масштабную программу выкупа финансовых активов, таргетируя доходность 10-летних облигаций вблизи нулевого уровня. Стенограммы последних заседаний говорят о том, что монетарные власти Японии планирует продолжить программу количественного смягчения и управление формой временной кривой доходности до тех пор, пока инфляция не достигнет целевых 2% и не стабилизируется на этом уровне.

|

Балансы центральных банков, % от ВВП

|

Разрыв выпуска

|

|

|

|

Источник: Bloomberg

|

Источник: МВФ

|

Таким образом, в настоящее время денежно-кредитная политика большинства ведущих центральных банков развитых стран остается относительно мягкой. Однако ускоренное повышение ставок в США и ожидания ужесточения политики в Еврозоне и Великобритании оказывают давление на конъюнктуру глобальных финансовых рынков и ограничивают спрос на рискованные активы. Это является фактором риска, способным снизить темпы экономического роста развивающихся стран и создать давление на цены на сырьевых рынках впервые.

В 2018 году впервые за 10 лет высока вероятность закрытия глобального негативного разрыва выпуска и перехода его в позитивную область. Это позволит перейти к нормализации денежно-кредитной политики (ДКП) в ряде стран, после десятилетия проведения сверхмягкой ДКП. Процесс ужесточения будет сопровождаться изъятием введенных ранее дополнительных экономических стимулов и может привести к "побочным эффектам" в виде активизации рисков для развивающихся стран. В ожидании нормализации ДКП на мировых финансовых рынках растет вероятность снижения спроса на рисковые активы, в частности - сокращения объемов притоков капитала в страны с развивающимися рынками.

Таким образом, во многих развитых странах и странах с формирующимися рынками экономическое оживление происходит на фоне широкого спектра краткосрочных рисков и долгосрочных вызовов. Эффект от наиболее вероятных изменений в мировой экономике и финансовых рынках в ближайшие годы будет неравномерным: выиграют те, кто успел осуществить структурные реформы, снизить зависимость от внешнего финансирования, исправить дисбалансы в бюджетной политике и провести оздоровление банковской и финансовой системы. К таким странам можно отнести Россию, Индию, Мексику.

Проигравшими станут страны, не признавшие прошлые ошибки в экономической политике и не пошедшие по пути подстройки к новой реальности. Такие страны за последние два года нарастили бюджетные и структурные дисбалансы, стали более зависимы от внешнего финансирования и/или накопили потенциал неустойчивости на внутренних финансовых рынках. Ухудшение внешних условий заимствований создаст значительные риски для таких стран. Наиболее зависимые от внешнего финансирования страны (такие как Аргентина или Турция) уже начали испытывать значительные трудности.

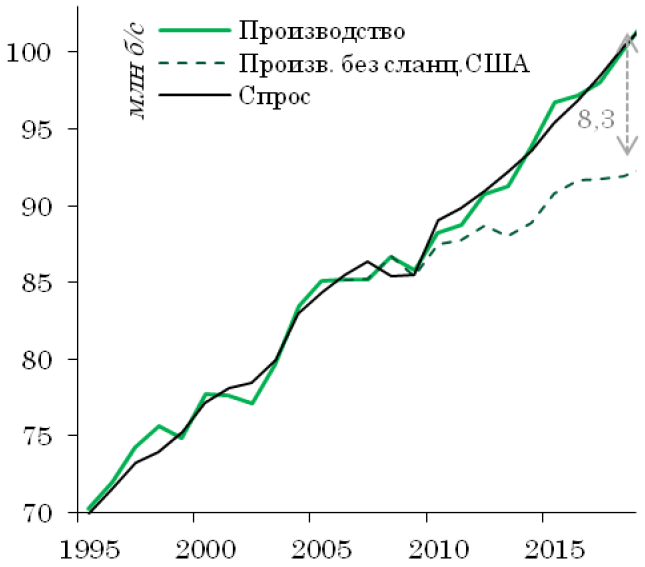

Условия торговли

В 2018 году цены на нефть достигли новых максимумов уровней с 2014 года. Основными факторами роста цен стали экономический кризис и обвал добычи нефти в Венесуэле, а также намерение США "обнулить добычу Ирана" после выхода из ядерной сделки (СВПД). Несмотря на это, устойчивые цены рынка нефти находятся ниже текущих значений, в районе порядка 50 долларов США за баррель, а произошедший рост следует расценивать как временный.

Постепенно растущий мировой спрос на нефть требует постоянных инвестиций. Это определяет работу механизма рыночной балансировки, при котором инвестиции и цены на нефть начинают оказывать взаимное влияние друг на друга. В случае низких цен отдача вложений в добычу недостаточна, поэтому инвестиции сокращаются, а рынок довольно быстро приходит к дефицитному состоянию. В ответ цена на нефть начинает двигаться к равновесным уровням. Напротив, при высоких ценах на нефть прибыльными становится слишком много добывающих проектов, избыточные вложения капитала приводят к перенасыщению рынка и последующему снижению цен.

Балансировка не может происходить мгновенно, поскольку между инвестициями и добычей имеется заметный временной зазор. Из-за этого рынок склонен к периодическим циклическим изменениям цены, когда периоды переинвестирования и депрессивных цен сменяются временем недостаточных капиталовложений. Однако в среднем, цены колеблются вокруг равновесных цен, которые определяются структурой полных издержек извлечения. Решающее значение в определении равновесия имеют "худшие" или маржинальные источники, которые при данной цене способны удовлетворить остаточный спрос, остающийся после объема обеспеченного проектами нефтедобычи с лучшей экономикой.

В настоящее время таким главным маржинальным источником добычи в мире является сланцевая добыча США, с границей рентабельности около 50 долларов США за баррель. К этому добавляются шельфовые проекты (Бразилия, Ангола, Нигерия) с требуемой ценой от 40 до 60 долларов США за баррель, а также добыча из битумных песков Канады, которые получают достаточную прибыль при ценах порядка 50 - 60 долларов США за баррель. Таким образом, цены в районе 50 долларов за баррель достаточны для сбалансированности мирового рынка.

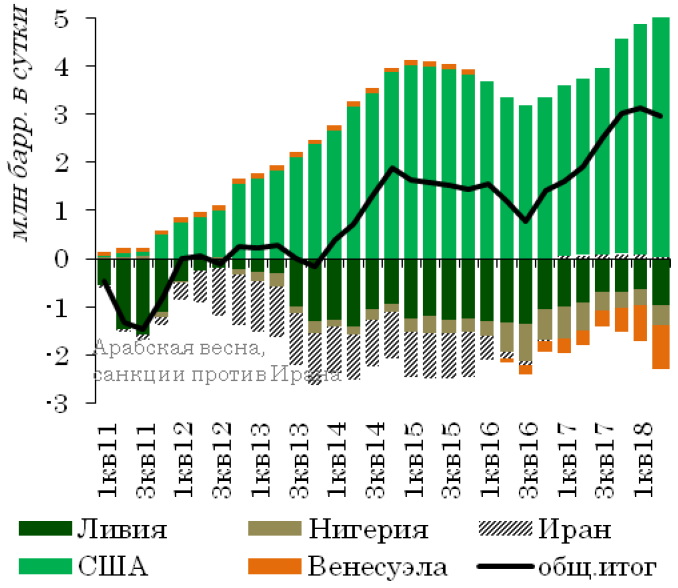

Однако наблюдаемые сейчас высокие цены поддерживаются преимущественно временными факторами, включая геополитические. В 2018 году произошел невероятно быстрый обвал добычи Венесуэлы (производство страны сократилось на треть ниже квоты ОПЕК). Политика США создает риск перехода мирового рынка в состояние дефицита. Администрация Дональда Трампа угрожает ввести санкции против Венесуэлы из-за недостатка демократии в стране. Но решающим фактором стал выход США из ядерной сделки с Ираном, в результате чего в конце 2018 года должны возобновиться полноценные санкции. Главной целью ставится подрыв экспортных доходов Ирана от продажи нефти.

Складывающая ситуация аналогична периоду высоких цен на нефть 2011 - 2013 годов. В это время маржинальные издержки извлечения цен на нефть находились на уровнях порядка 80 - 90 долларов США за баррель, определяясь издержками сверхглубоководного и арктического шельфа, добычей нефти из битуминозных песков Канады и Венесуэлы, а также сланцевой добычей США (имевшей в то время низкую эффективность).

Несмотря на это цены на нефть находились выше долгосрочного равновесия, колеблясь около 110 долларов США за баррель. Этому способствовала комбинация факторов, включая Арабскую весну 2011 года, спровоцировавшей войны в Ливии и Сирии, которые обвалили добычу этих стран. В 2012 году экспорт нефти Ирана был значительно подорван санкциями ООН из-за ядерной программы. Затем, после периода высоких цен 2011 - 2013 годов последовала ценовая война ОПЕК со сланцевой добычей США, а маржинальные издержки извлечения нефти во всем мире снизились до текущих 50 - 60 долларов США за баррель.

Таким образом, если стоимость нефти продолжат оставаться выше долгосрочных равновесных уровней, обвал цен повторится вновь. Ресурсов для добычи в мире достаточно - США, Канада, другие страны имеют возможности и будут наращивать производство.

|

Спрос и предложение мирового рынка нефти

|

Изменение добычи сырой нефти, 2010 г. = 0

|

|

|

|

Источник: Reuters, Департамент энергетики США, расчеты Минфина Ро

|

Источник: Reuters, Департамент энергетики США, расчеты Минфина России

|

2.2. ВНУТРЕННИЕ УСЛОВИЯ

Несмотря на нестабильность внешнеэкономических условий, их влияние на ситуацию в российской экономике оценивается как сдержанное. Проведение бюджетной политики на основе "бюджетных правил" и проведение сопряженных операций на валютном рынке, переход к плавающему валютному курсу и режиму инфляционного таргетирования привели к существенному снижению зависимости внутренних экономических параметров от колебаний внешнеэкономической конъюнктуры.

Кроме того, в настоящий момент структурные пропорции экономики выгодно отличают Россию от многих стран развивающегося и развитого блока, а структура роста экономики стала более здоровой - она не ведет (как прежде) к накоплению дисбалансов и уязвимости от внешней конъюнктуры, а, напротив, усилена ростом конкурентоспособности и укреплением надежности финансового сектора:

- Снижение нефтяной зависимости - недуга, преследовавшего отечественную экономику на протяжении всей истории современной России и позднего СССР. Несмотря на подвижность нефтяной конъюнктуры, внутренние экономические условия (курс, инфляция, процентные ставки, рост ВВП и благосостояния граждан) стабильны и предсказуемы, в то время как экономика способна динамично развиваться не полагаясь на конъюнктурную ренту.

- Повышение конкурентоспособности и рентабельности отечественной промышленности. Экспорт ненефтегазового сектора в реальном выражении в период 2016 - 2017 гг. в среднем превышал 8,0% в год, в то время как местные производители выигрывали конкуренцию и за отечественный рынок сбыта. Операционная прибыль ненефтегазового сектора за последние 3 года увеличилась более чем на 2,5 п.п. ВВП в год (до 8,8% ВВП), а рентабельность ненефтегазовой промышленности и сельского хозяйства выросла более чем на 3 п.п. (до 13,2%).

- Устойчивая структура источников капитала. Кардинально сократилась зависимость от ненадежных источников внешнего долгового капитала: внешний долг корпоративного сектора сокращается на 1% ВВП в год, а 4 - 6 лет назад экономика полагалась на его ежегодное привлечение в объеме 2 - 3% ВВП в год. В то же время из экономики практически перестал утекать капитал через "серые" схемы, а 4 - 6 лет назад экономика ежегодно теряла по этому каналу до 2% ВВП в год.

- Оздоровление финансовой системы. В последние годы произошло существенное снижение долговой нагрузки нефинансового сектора и оздоровление структуры финансового сегмента, свидетельствуя о лучшей готовности экономики к трансформации сбережений в здоровые (эффективные) инвестиции. Раньше даже умеренные темпы роста экономики (2013 год - 1,8%; 2014 год - 0,7%) были во многом обеспечены быстрым и нездоровым ростом кредита (обнажившиеся проблемы с качеством активов банков тому свидетельство) - сейчас качественный (хоть и небыстрый) рост кредита генерирует больший вклад в развитие экономики.

Это создает прочный фундамент, на котором должен стоять каркас современной, эффективной, конкурентоспособной экономики. Для укрепления этого каркаса необходимо преодолеть структурные ограничения, связанные среди прочего с искажениями конкурентного ландшафта и стимулов к инвестициям, демографическими тенденциями и качеством институтов развития человеческого капитала, доступом к современной инфраструктуре.

2.3. ОСНОВНЫЕ ПАРАМЕТРЫ ПРОГНОЗА СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов разработаны на основании базового варианта сценария социально-экономического развития Российской Федерации (далее - базовый сценарий).

Базовый сценарий отражает уточненные приоритеты социально-экономического развития Российской Федерации, предусмотренные посланием Президента Российской Федерации Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Среди основных предпосылок базового сценария относительно внешнеэкономических условий:

- сохранение темпов роста мировой экономики вблизи 3,5%, сдерживаемое эскалацией торговых войн;

- отток капитала с развивающихся рынков на фоне ужесточения процентной политики крупнейшими центральными банками;

- сохранение ограничительных мер, принятых иностранными государствами в отношении Российской Федерации, на протяжении всего прогнозного периода.

В отношении цен на энергоносители предполагается поступательное снижение стоимости нефти марки "Юралс". Быстрый рост мирового спроса на нефть, резкий рост геополитической премии в цене на фоне усиления политических и торговых конфликтов будут поддерживать высокие цены на нефть на протяжении всего 2018 года (согласно базовому варианту прогноза цена на нефть составит 69,6 долл. США за баррель). Однако, начиная с 2019 года, на фоне договоренности ОПЕК+ об увеличении нефтедобычи, ослабления ограничивающих факторов для повышения добычи нефти в США и учитывая "неравновесный" уровень текущих высоких цен, стоимость нефти марки "Юралс" будет постепенно снижаться, опустившись до 57,9 долл. США за баррель к 2021 году.

Влияние повышения НДС на инфляцию оценивается в районе 1,3 процентного пункта. Согласно базовому варианту прогноза, частичный эффект от повышения НДС проявится уже в 2018 году, за счет роста инфляционных ожиданий. Однако основной вклад изменения ставки налога в рост цен будет зафиксирован в 2019 году. С учетом проведения Банком России денежно-кредитной политики, направленной на стабилизацию инфляции и сдерживание роста инфляционных ожиданий, инфляция на конец 2019 г. составит 4,3% г/г, что в целом является незначительным отклонением от целевого ориентира Банка России. По мере выхода из базы расчета вклада от повышения НДС инфляция, вероятно, опустится ниже 4% и впоследствии стабилизируется на целевом уровне (4%).

По итогам 2019 года темп роста ВВП прогнозируется на уровне 1,3%. Замедление темпов экономического роста будет связано как с умеренным замедлением инвестиционной активности, так и снижением темпов роста потребительского спроса. Ожидается замедление реальных темпов роста заработных плат в первую очередь из-за формирования высокой базы сравнения в 2018 году (в результате доведения до целевого уровня оплаты труда работников социальной сферы, а также доведения размера МРОТ до прожиточного минимума). Кроме того, в 2019 г. индексация прочим категориям работников бюджетной сферы будет проведена с 1 октября (а не с 1 января как в текущем году). Отсутствие значимого давления на заработные платы со стороны бюджетного сектора обусловит сближение темпов роста реальных заработных плат в частном секторе с темпом роста производительности труда. С другой стороны, на реальных темпах роста заработной платы, также как и на их покупательной способности, негативно скажется ускорение инфляции. В результате темп роста реальных заработных плат снизится с ожидаемых 6,9% в текущем году до 1,4% в 2019 году, а реальный темп роста расходов на конечное потребление с 2,6% г/г в текущем году до 1,6% г/г в 2019 году.

Однако уже в 2020 году экономика адаптируется к новым условиям. Выходу российской экономики на траекторию более высоких темпов роста будет способствовать как перераспределение расходов федерального бюджета в пользу инвестиционных и реализация проектов инфраструктурного строительства с привлечением средств частных инвесторов, так и создание условий для роста инвестиционной активности частного сектора. Второе будет достигаться с помощью обеспечения стабильных и необременительных условий для бизнеса (что предполагает стабильные налоговые условия, предсказуемое тарифное регулирование, снижение уголовно-процессуальных рисков предпринимательской деятельности), а также развитие конкуренции и снижение доли государства в экономике. Кроме того, комплекс мер макроэкономической политики будет включать мероприятия, направленные на создание источников долгосрочных сбережений в экономике (добровольная накопительная пенсионная система, расширение линейки инструментов сбережения населения), а также внедрения элементов стимулирующего банковского регулирования.

Таблица 2.3.1. Основные параметры базового прогноза социально-экономического развития России

|

Показатель

|

2018

|

2019

|

2020

|

2021

|

|

Цена на нефть марки "Юралс", долл. США за баррель

|

69,6

|

63,4

|

59,7

|

57,9

|

|

Курс рубля к доллару США среднегодовой, руб. за долл. США

|

61,7

|

63,9

|

63,8

|

64,0

|

|

Темп роста ВВП (% к предыдущему году)

|

1,8

|

1,3

|

2,0

|

3,1

|

|

Индекс потребительских цен (на конец года)

|

3,4

|

4,3

|

3,8

|

4,0

|

|

Реальные располагаемые денежные доходы населения (% к предыдущему году)

|

3,4

|

1,0

|

1,7

|

2,2

|

|

Экспорт товаров, млрд долл. США

|

439,4

|

437,0

|

435,1

|

444,5

|

|

Импорт товаров, млрд долл. США

|

257,7

|

271,7

|

289,3

|

308,7

|

3. ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ НА 2019 - 2021

Президентом России были поставлены национальные цели развития на ближайшие 6 лет практически во всех сферах общественной жизни - повышение качества жизни и благосостояния граждан, снижение бедности и неравенства, повышение качества и доступности здравоохранения и образования, создание современной инфраструктуры.

Достижение этих амбициозных целей возможно только на надежной и крепкой основе устойчивого ускорения экономического роста.

3.1. РАСШИРЕНИЕ ПОТЕНЦИАЛА ЭКОНОМИКИ

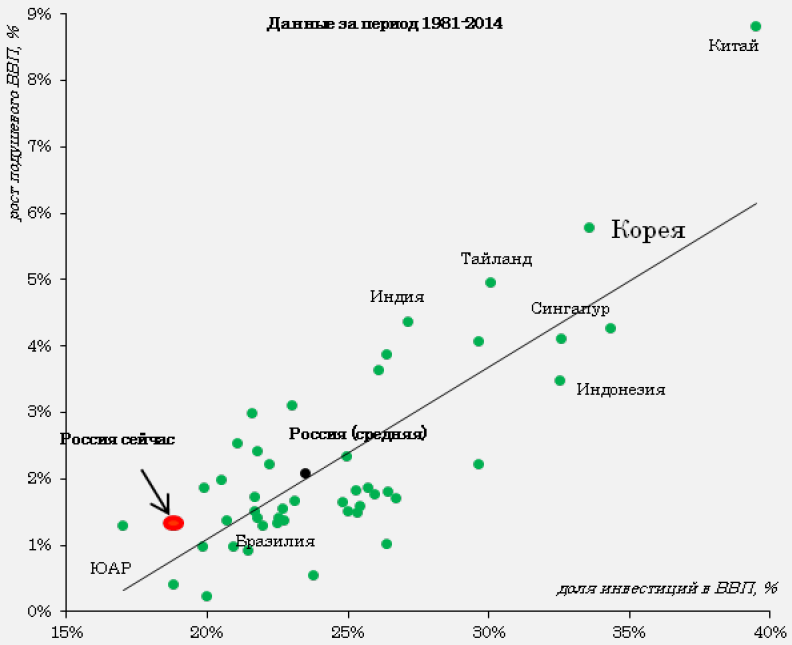

Расширение производственного потенциала российской экономики требует дополнительных инвестиций в основной капитал. Вместе с тем, по итогам 2015 - 2017 годов объем инвестиций в основной капитал составил порядка 20,5% ВВП, что по оценкам, основанным на анализе динамики экономик широкого спектра стран за период с 1980 по 2015 годы (см. вставку), может обеспечить долгосрочные темпы роста ВВП на одного работающего в размере, не превышающем 1,5 - 2,0% в год.

Инвестиционная активность сдерживается в силу факторов ограничивающих, как (1) желание инвестировать: соотношение доходность/риски, так и (2) возможность инвестировать: наличие ресурсов (капитал, труд, технологии) и уровень конкуренции (барьеры на вход/выход, неформальный сектор). Кроме того, в связи с тем, что в структуре капиталовложений (3) высока доля неэффективных инвестиций - то есть инвестиционных проектов с низкой или отрицательной рентабельностью - приведенная выше оценка долгосрочных темпов роста ВВП на одного работника может оказаться завышенной.

Модель потенциального роста

Современные теоретические модели долгосрочного экономического роста рассматривают значительное количество факторов: от накопительных эффектов освоения подходов к производству до институциональных и культурных факторов вроде ассиметричной информации и уровня доверия.

В целях индикативного определения потенциала отечественной экономики была оценена модель потенциального роста с помощью панельной регрессии с фиксированными и временными эффектами. В выборку включены 64 страны, которые представляют как развитые, так и развивающиеся экономики на различных этапах становления рыночных отношений. Период наблюдения охватывает в большинстве случаев 1980 - 2015 гг.

Зависимой переменной является прирост выпуска в постоянных ценах на одного занятого, а в качестве объясняющих переменных используются следующие показатели:

i) отношение инвестиций в основной капитал к ВВП к оценке прироста основных средств;

ii) изменение условий торговли;

iii) отношение бюджетных расходов к ВВП;

iv) отклонение уровня ВВП по ППС страны от среднего по выборке уровня

|

Долгосрочные темпы роста и инвестиции

|

|

|

Источник: МВФ, Penn World Tables, оценки Минфина

|

Полученные оценки соответствуют априорным ожиданиям и экономической логике. Чувствительность роста реального выпуска на одного занятого к доле инвестиций к ВВП устойчиво положительна и принимает значения в диапазоне 0,15 - 0,17. Для учета эффекта догоняющего развития, когда экономики со сравнительно низким доходом на душу населения испытывают повышенный рост за счет импорта технологий из-за рубежа, в модель был включен показатель отклонения валового выпуска по паритету покупательной способности на душу населения от среднего по выборке стран. Ожидаемо более низкий уровень доходов ассоциируется с более высоким ростом производительности, диапазон значение этого параметра составил -0,04 - -0,01.

Другим фактором, оказывающим значительное, но на этот раз сдерживающее, влияние на рост производительности труда, оказалась доля потребления государства в ВВП. При росте этого показателя на 1 п.п. в представленной выборке рост замедлялся на -0,46 - -0,50 п.п.

Повышение инвестиционной активности

В целях повышения инвестиционной активности в соответствии с Посланием Президента Федеральному Собранию от 1 марта 2018 г. Правительством разработан план мероприятий, направленных на ускорение темпов роста инвестиций в основной капитал и повышение до 25% их доли в ВВП. При этом в части бюджетной политики стимулирование инвестиций должно включать меры по трем ключевым направлениям:

I. Системные меры, в том числе:

- Формирование стабильных налоговых условий. Ключевая цель в части предлагаемых изменений налогообложения ненефтегазового сектора - зафиксировать налоговые условия для делового сообщества на ближайшие 6 лет, предусмотрев при этом такую донастройку налоговой системы, которая способствовала бы реализации национальных целей развития, поставленных Президентом Российской Федерации.

- Учитывая высокое искажающее влияние и болезненность (для бизнеса) налогов на труд, представляется, что изменение структуры налоговой нагрузки, предполагающее гарантию неувеличения текущего уровня страховых взносов с небольшим увеличением уровня косвенного налогообложения, соответствует логике такой донастройки.

- Соответственно повышена основная ставка НДС с 18% до 20% с фиксацией на постоянной основе ставки тарифа страховых взносов на уровне 30%. При этом в целях минимизации влияния повышения ставки НДС на социально-незащищенные группы людей, льготные ставки НДС на основные социально значимые товары и услуги сохранены.

- В качестве меры для обеспечения стабильных налоговых условий предлагается внести изменения в налоговое и бюджетное законодательство, предусматривающие, что ключевые изменения элементов налогообложения, ухудшающие положение налогоплательщиков или существенно изменяющие налоговые условия, опубликованные после 1 сентября, вступают в силу не ранее, чем через год.

- Стабильность и предсказуемость неналоговых (квази-налоговых) платежей. Помимо налоговых условий, также важна и предсказуемость таких элементов фискальной системы как неналоговые платежи. Основная задача - обеспечить предсказуемые условия ведения бизнеса, навести порядок в существующих и предотвратить бесконтрольное появление новых платежей. Данная задача будет решаться поэтапно. На первом этапе по тем из них, которые обладают признаками налогов или сборов, предполагается регулирование в рамках налогового законодательства. В дальнейшем предполагается выработать подходы к регулированию остальных платежей по результатам их инвентаризации и анализа.

- Создание целостной системы управления средствами Фонда национального благосостояния. Такая система должна как предусматривать механизм минимизации бюджетных рисков посредством обеспечения минимального объема средств в форме ликвидных резервных активов, необходимого для покрытия в бюджетном цикле выпадающих доходов федерального бюджета в случае реализации масштабного внешнего стресса, так и содействовать увеличению доходности управления средствами Фонда при безусловном сохранении действенности механизма "бюджетных правил" в части обеспечения стабильности и предсказуемости экономических и финансовых условий вне зависимости от конъюнктуры рынка энергоносителей.

- Завершение кодификации бюджетного законодательства. В 2019 году предстоит принять новую редакцию Бюджетного кодекса Российской Федерации, призванную закрепить результаты проведенных бюджетных реформ и консолидировать в единую систему нормы всех принятых за последние годы федеральных законов, регулирующих бюджетные правоотношения.

II. Стимулирующие налоговые и финансовые меры, в том числе:

- Налоговые меры.

Стимулом для инвестиций в рамках изменений параметров налоговой системы призвана стать отмена сложного и дестимулирующего ускоренное внедрение и развитие технологий отечественной промышленности налога на движимое имущество.

В целях стимулирования экспорта обеспечено ускорение возмещения НДС экспортерам путем снижения пороговых значений сумм, уплаченных предприятием за три предшествующих года налогов с 7 до 2 млрд рублей.

Совершенствование регулирования инвестиционного налогового вычета по налогу на прибыль организаций, в том числе: (1) снятие ограничений на его применение участниками КГН; (2) расширение сферы его применения в части компенсации затрат налогоплательщиков, осуществляющих строительство объектов коммунальной, транспортной и социальной инфраструктур в рамках договора о комплексном освоении территории.

В целях обеспечения конкурентоспособности территорий опережающего социально-экономического развития (ТОСЭР), расположенных в Дальневосточном федеральном округе (ДФО) и свободного порта Владивосток (СПВ) по отношению к территориям, расположенным в странах Азиатско-Тихоокеанского региона, и улучшения инвестиционного климата установлены пониженные тарифы страховых взносов резидентам ТОСЭР в ДФО и резидентам СПВ, получившим соответствующий статус и открывшим новые производства до 31 декабря 2025 г., установив минимальный объем инвестиций, осуществляемых такими резидентами.

- Финансовые меры.

Формирование долгосрочных источников финансовых ресурсов путем создания надежной системы пенсионных накоплений на основе накопительного пенсионного плана индивидуального пенсионного капитала и развития инструментов страхования жизни.

III. Отраслевые меры, в том числе:

- Развитие инфраструктуры. В том числе для этих целей сформирован в структуре федерального бюджета Фонда развития в размере до 3,5 трлн рублей на период 2019 - 2024 гг. за счет дополнительных государственных заимствований. При этом размер Фонда развития с одной стороны сбалансирован с точки зрения влияния на устойчивость государственных финансов и доступность кредитных ресурсов для частного сектора, а с другой стороны при надлежащем управлении достаточен для реализации серьезного рывка в доступности и качестве инфраструктуры.

Умеренное увеличение государственных заимствований в целях финансирования капитальных вложений при этом соответствует принципам долгосрочной устойчивости и сбалансированности бюджета, так как долг привлекается на создание новых активов и расширение потенциала экономики, а не на текущее потребление (так называемое "золотое правило"). Для финансирования за счет ассигнований Фонда развития должны отбираться проекты, способствующие переходу экономики на качественно иные темпы развития, существенно улучшающие качество жизни населения (проекты в сфере развития городской и цифровой инфраструктуры, межрегиональной связанности и др.).

Увеличение бюджетного финансирования также должно позволить придать дополнительный импульс вовлечению частных инвесторов в инфраструктурные проекты. В настоящее время разрабатывается пакет поправок в законодательство о государственно-частном партнерстве с целью обеспечения соинвестирования частных средств в кратном объеме.

- Налог на дополнительный доход в нефтяной отрасли. В целях стимулирования разработки новых месторождений и рационального недропользования предусматривается введение с 1 января 2019 года нового режима налогообложения для нефтяного сектора - налог на дополнительный доход при добыче углеводородного сырья (далее - НДД), который будет осуществляться в тестовом режиме на отдельных участках недр, расположенных как в традиционных, так и новых регионах нефтедобычи.

Режим НДД предполагает снижение суммарной величины налогов, зависящих от валовых показателей, то есть НДПИ и вывозной таможенной пошлины на нефть, и введение налога на дополнительный доход от добычи углеводородного сырья, величина которого зависит от величины расчетного денежного потока от деятельности по разработке отдельного участка недр с учетом сложившихся на мировых рынках цен на углеводородное сырье нефть и фактически понесенных и оплаченных капитальных и операционных затрат на его добычу.

Данные изменения позволят перераспределить фискальную нагрузку и перенести основную ее часть на более поздние этапы разработки месторождений, то есть после их выхода на проектную мощность.

При этом ожидается, что общий объем нефти, добываемой с применений системы налогообложения в виде НДД, к 2024 году составит порядка 5 процентов от общей нефтедобычи в России.

В зависимости от результатов по внедрению НДД на пилотных проектах будет приниматься решение о корректировке и расширении периметра его применения.

- Завершение нефтегазового налогового маневра. Маневром предусматривается равномерное - на протяжении 5 лет, начиная с 1 января 2019 г., - снижение экспортной пошлины на нефть и нефтепродукты, с равнозначным повышением ставки НДПИ и введением объективных критериев для НПЗ, которым будет оказана финансовая поддержка через механизм представления отрицательного акциза.

Основная задача изменений - постепенный переход к исключительно рентному налогообложению и перевод неявных субсидий в явные с настройкой механизмов повышения их эффективности. При этом это позволит обеспечить: (1) модернизацию нефтеперерабатывающего сектора и обеспечение внутреннего рынка высококачественными нефтепродуктами; (2) гладкий (постепенный в течение 6 лет) переход к единому топливному рынку на территории ЕАЭС.

Кроме того, в формулу отрицательного акциза на нефть введена демпфирующая компонента, которая в автоматическом режиме позволяет регулировать уровень налоговой нагрузки при реализации нефтепродуктов на внутреннем рынке. Это позволит: (1) сгладить волатильность цен на внутреннем рынке на долгосрочную перспективу, и (2) повысить сниженные в 2018 году ставки акциза на бензин и дизельное топливо до уровня, обеспечивающего отсутствие потерь региональных дорожных фондов.

Справедливая конкурентная среда и сокращение теневого сектора

В 2019 - 2021 гг. планируется продолжить реализацию комплекса мер по улучшению администрирования доходов бюджетной системы, в том числе за счет дальнейшей цифровизации налогового администрирования и интеграции всех источников информации и потоков данных в единое информационное пространство с последующей автоматизацией ее анализа на основе внедрения современных технологий обработки больших массивов.

При этом особое внимание будет уделено повышению собираемости налога на доходы физических лиц и страховых взносов, а также созданию единой информационной среды налоговых и таможенных органов включая единый механизм сквозного контроля на всех этапах оборота импортных товаров, подлежащих прослеживаемости. Особенностью системы прослеживаемости будет являться полностью электронный документооборот счетов-фактур и универсального передаточного документа между уполномоченным федеральным органом исполнительной власти по созданию, внедрению и сопровождению национальной системы прослеживаемости, и налогоплательщиками, в том числе применяющими специальные режимы налогообложения, при продаже импортных товаров.

Дальнейшая цифровизация администрирования с одной стороны станет одним из наиболее эффективных инструментов пресечения неформальных практик, а с другой стороны позволит существенно упростить и облегчить взаимодействие между государством и добросовестными налогоплательщиками. В том числе указанные меры будут содействовать решению задачи по оптимизации форм налоговой отчетности.

Кроме того, будет продолжена реализация плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения (План BEPS) и обеспечению перехода к автоматическому обмену налоговой информацией. Реализация Плана BEPS направлена на повышение транспарентности деятельности налогоплательщиков, обеспечение открытости и конкурентоспособности российской налоговой системы с тем, чтобы в максимальной степени отвечать на новые вызовы, связанные с размыванием налогооблагаемой базы или уклонением от уплаты налогов.

Будет также продолжена работа по переходу к налогообложению объектов недвижимого имущества физических лиц исходя из их кадастровой стоимости. При этом в целях исключения резких изменений налоговой нагрузки на граждан по налогу на имущество физических лиц установлен коэффициент, ограничивающий ежегодное увеличение суммы налога на имущество физических лиц, исчисляемый на основании кадастровой стоимости, не более чем на 10 процентов по сравнению с предыдущим годом на территориях тех регионов, в которых исчисление налога осуществляется с коэффициентом 0,6.

Меры налоговой политики, направленные на облегчение администрирования и снижение административных издержек:

- Для обеспечения благоприятных условий деятельности малого бизнеса будет разработан новый специальный налоговый режим - система налогообложения в виде налога на профессиональный доход, апробацию которого планируется провести с 2019 года в пилотных субъектах Российской Федерации.

- Продление моратория на функционирование института КГН (с ограничением срока действия такого института) и отмена внутрироссийского контроля за трансфертным ценообразованием при его сохранении только в случае повышенных рисков ущерба для бюджетной системы, в особенности для бюджетов субъектов Российской Федерации. Это позволит существенно снизить административную нагрузку на бизнес.

- Снижение размера государственной пошлины "до нуля" при подаче заявления о государственной регистрации юридических лиц и индивидуальных предпринимателей в форме электронного документа ("старт за ноль") в целях сокращения затрат организаций и физических лиц, связанных с открытием бизнеса, а также стимулирования использования электронных сервисов.

- Отмена обязанности представления налоговой декларации налогоплательщиками, применяющими УСН с объектом налогообложения в виде доходов и использующими контрольно-кассовую технику, обеспечивающую передачу фискальных данных в налоговые органы в режиме "он-лайн".

- Предоставление физическим лицам права по уплате платежей, регулируемых Налоговым кодексом, через МФЦ.

Стратегическая приоритизация расходов бюджета

Необходимость реализации амбициозных целей развития страны, поставленных в Указе Президента Российской Федерации от 7 мая 2018 г. N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года" на ближайшие 6 лет, требует обновления подходов к реализации государственной политики.

Основным инструментом реализации указанных целей должны стать национальные проекты (программы) (далее - национальные проекты), формируемые с учетом накопленного опыта организации проектной деятельности в Правительстве Российской Федерации и федеральных органах исполнительной власти.

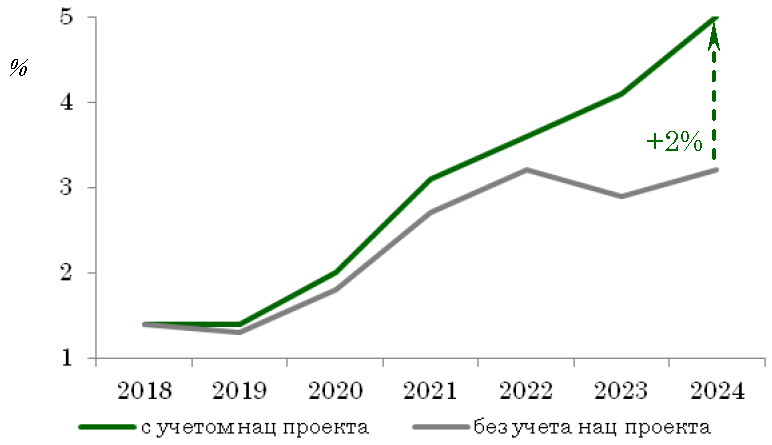

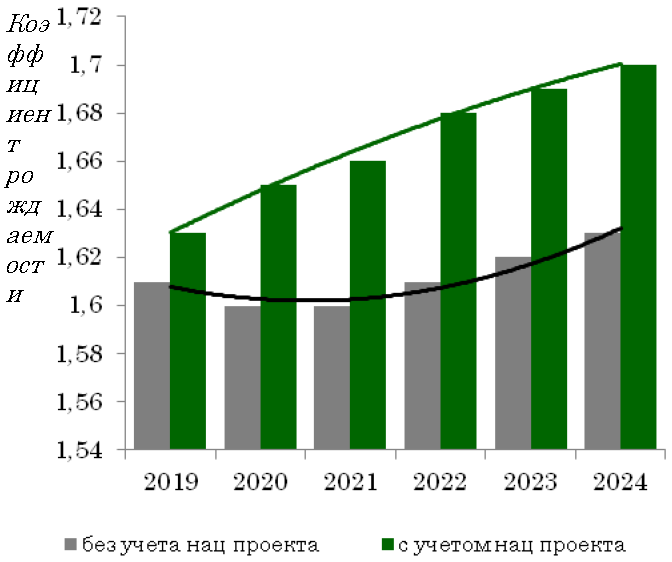

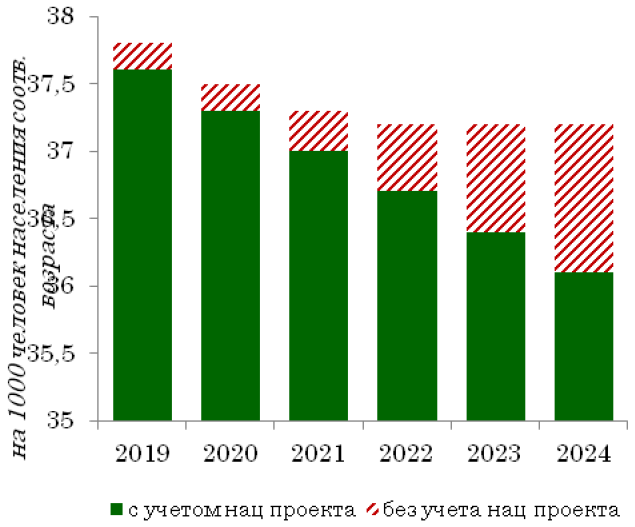

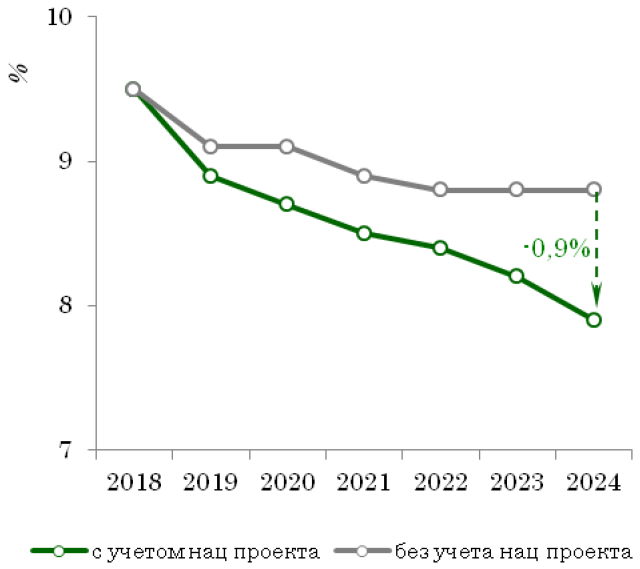

Значимость национальных целей развития с точки зрения бюджетной политики подчеркивается тем фактом, что для достижения указанных целей, включая ускорение темпов роста экономики на уровне не ниже мировых, обеспечение роста реальных доходов населения и снижения бедности, обеспечение роста пенсий выше уровня инфляции, повышение качества и доступности здравоохранения и образования, создание современной комфортной инфраструктуры, при формировании проекта федерального бюджета бюджетные ассигнования на реализацию национальных проектов предусмотрены в приоритетном порядке.

При этом за счет уточнения подходов к бюджетной классификации обеспечено обособление бюджетных ассигнований на реализацию национальных проектов: для каждого национального проекта введено уникальное буквенное обозначение, которое присутствует в коде соответствующих федеральных проектов как структурных элементов государственных программ. Тем самым гарантируется полная прозрачность и возможность контроля использования бюджетных средств на реализацию национальных проектов.

Параметры финансового обеспечения национальных проектов (проект федерального бюджета на 2019 - 2021 годы)

млрд. рублей

|

Наименование

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

2019 - 2024

|

|

ВСЕГО

|

1 685,5

|

1 862,7

|

2 084,8

|

2 512,5

|

2 452,8

|

2 341,3

|

13 032,0

|

|

Демография

|

512,0

|

522,2

|

528,8

|

474,5

|

451,6

|

417,8

|

2 906,8

|

|

Здравоохранение

|

159,8

|

299,1

|

238,8

|

256,1

|

172,2

|

210,5

|

1 336,5

|

|

Образование

|

103,2

|

117,6

|

127,7

|

116,6

|

116,1

|

120,4

|

701,4

|

|

Жилье и городская среда

|

105,3

|

105,3

|

108,4

|

172,8

|

172,4

|

212,0

|

876,2

|

|

Экология

|

49,6

|

77,8

|

113,7

|

136,8

|

143,0

|

114,6

|

635,7

|

|

Безопасные и качественные автомобильные дороги

|

129,7

|

104,3

|

137,4

|

23,9

|

23,2

|

22,5

|

440,9

|

|

Производительность труда и поддержка занятости

|

7,1

|

6,9

|

6,9

|

7,4

|

7,1

|

8,3

|

43,7

|

|

Наука

|

35,2

|

41,4

|

53,5

|

80,4

|

97,9

|

91,4

|

399,7

|

|

Цифровая экономика Российской Федерации

|

107,9

|

128,7

|

177,9

|

258,3

|

217,0

|

218,9

|

1 108,7

|

|

Культура

|

12,7

|

13,6

|

16,7

|

19,9

|

21,0

|

16,1

|

100,0

|

|

Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы

|

57,3

|

32,5

|

46,8

|

94,9

|

91,4

|

72,6

|

395,4

|

|

Международная кооперация и экспорт

|

82,5

|

70,4

|

119,6

|

186,3

|

229,8

|

202,2

|

890,9

|

|

Комплексный план модернизации и расширения магистральной инфраструктуры

|

323,2

|

343,0

|

408,6

|

684,7

|

710,2

|

634,1

|

3 103,8

|

I БЛОК - ЭКОНОМИКА РАЗВИТИЯ

Цифровая экономика Российской Федерации

Актуальность. Несмотря расширение применения цифровых технологий и растущее число граждан, обладающих цифровыми навыками, в России сохраняются значительное цифровое неравенство, недостаточный уровень профессиональной подготовки кадров в сфере цифровых технологий, а образовательные программы не в полной мере соответствуют нуждам цифровой экономики. Развитие цифровой инфраструктуры и компетенций трудовых кадров в области цифровой экономики должны стать одним из ключевых факторов устойчивого экономического развития страны. Одновременно в условиях роста количества киберпреступлений должны быть обеспечены устойчивость и безопасность функционирования российской цифровой инфраструктуры.

Цели. Национальный проект "Цифровая экономика Российской Федерации" направлен на обеспечение троекратного повышения внутренних затрат на развитие цифровой экономики за счет всех источников; создание устойчивой и безопасной информационно-телекоммуникационной инфраструктуры высокоскоростной передачи, обработки и хранения больших объемов данных, доступной для всех организаций и домохозяйств; использование преимущественно отечественного программного обеспечения государственными органами, органами местного самоуправления и организациями.

Мероприятия. Реализация национального проекта включает мероприятия по следующим направлениям: нормативное регулирование цифровой среды, кадры цифровой экономики, цифровые технологии, информационная инфраструктура, информационная безопасность и цифровое государственное управление.

Ключевыми мерами, направленными на достижение целей национального проекта станут: (1) создание системы правового регулирования цифровой экономики; (2) создание глобальной конкурентоспособной инфраструктуры передачи, обработки и хранения данных преимущественно на основе отечественных разработок; (3) обеспечение подготовки высококвалифицированных кадров для цифровой экономики; (4) обеспечение информационной безопасности на основе отечественных разработок при передаче, обработке и хранении данных, гарантирующей защиту интересов личности, бизнеса и государства; (5) создание сквозных цифровых технологий преимущественно на основе отечественных разработок; (6) внедрение цифровых технологий и платформенных решений в сферах государственного управления и оказания государственных услуг; (7) преобразование приоритетных отраслей экономики и социальной сферы; (8) создание комплексной системы финансирования проектов по разработке и (или) внедрению цифровых технологий и платформенных решений; (9) разработка и внедрение национального механизма осуществления согласованной политики государств - членов Евразийского экономического союза при реализации планов в области развития цифровой экономики.

Производительность труда и поддержка занятости