ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

РАЗВИТИЯ ФИНАНСОВОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

НА ПЕРИОД 2019 - 2021 ГОДОВ

СОСТОЯНИЕ ФИНАНСОВОГО РЫНКА НА 01.01.2019

ВВЕДЕНИЕ

Банк России представляет Основные направления развития финансового рынка Российской Федерации на период 2019 - 2021 годов. Документ содержит описание целей и принципов деятельности Банка России по развитию финансового рынка, его текущего состояния, открывающихся перспектив и конкретных мер по развитию, над реализацией которых будет вестись работа в ближайшие три года.

Разработка Основных направлений один раз в три года предусмотрена Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Реализация Основных направлений осуществляется Банком России во взаимодействии с Правительством Российской Федерации. Публикуя Основные направления, Банк России стремится обеспечить предсказуемость, понятность и информационную прозрачность своей деятельности. Сообщая рынку о своих планах, Банк России подтверждает готовность работать со всеми заинтересованными сторонами и рассчитывает объединить усилия для реализации инициатив.

За время действия Основных направлений на период 2016 - 2018 годов достигнуты определенные результаты. Банк России активно вел очистку рынка от недобросовестных и финансово неустойчивых игроков, доработал механизмы вывода проблемных компаний с финансового рынка, повысил требования к корпоративному управлению участников, ввел систему поведенческого надзора <1>, перешел на электронное взаимодействие с поднадзорными финансовыми организациями, способствовал существенному повышению устойчивости инфраструктуры, заложил фундамент для широкого применения финансовых технологий при предоставлении финансовых услуг, ввел элементы пропорционального регулирования для банков, активно способствовал развитию интеграционных процессов, в частности созданию общего финансового рынка Евразийского экономического союза (ЕАЭС).

--------------------------------

<1> Поведенческий надзор - это процедура контроля за поведенческими моделями участников рынка с фокусом на процесс взаимодействия поставщиков и потребителей финансовых услуг.

Банк России опубликует отчет, посвященный анализу результатов реализации стратегии прошлого периода, в Годовом отчете за 2018 год.

В период действия предыдущих Основных направлений был разработан ряд профильных стратегий Банка России, затрагивающих отдельные аспекты развития финансового рынка. Так, были утверждены Основные направления развития финансовых технологий на период 2018 - 2020 годов, нацеленные на поддержку инноваций и создание благоприятной среды для финансовых технологий на финансовом рынке, а также Стратегия повышения финансовой доступности в Российской Федерации на период 2018 - 2020 годов, содержащая меры по повышению физической доступности и расширению ассортимента финансовых услуг, росту ментальной доступности цифровых каналов их предоставления.

В настоящее время в отношении развития финансового рынка действует ряд стратегий Правительства Российской Федерации, принятых в 2008 - 2017 годах <2>. При подготовке Основных направлений учитывались главные идеи данных стратегий с поправкой на изменения внутренней и внешней среды, произошедшие с момента их утверждения.

--------------------------------

<2> Стратегия долгосрочного развития пенсионной системы Российской Федерации (2012 год), Стратегия развития страховой деятельности в Российской Федерации до 2020 года (2013 год), Стратегия повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы (2017 год), Стратегия государственной политики Российской Федерации в области защиты прав потребителей на период до 2030 года (2017 год).

При разработке данного документа особое внимание уделялось обеспечению преемственности с Основными направлениями на период 2016 - 2018 годов. Банк России сохранил следующие приоритетные цели развития финансового рынка.

1. Повышение уровня и качества жизни граждан Российской Федерации за счет использования инструментов финансового рынка.

2. Содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков.

3. Создание условий для роста финансовой индустрии.

Банк России сократил до четырех количество направлений развития, способствующих достижению указанных целей, расширил их охват и придал им ценностный характер:

- формирование доверительной среды;

- развитие конкуренции на финансовом рынке;

- поддержание финансовой стабильности;

- обеспечение доступности финансовых услуг и капитала.

Перечисленные направления фактически являются ориентирами, уточняющими, каким образом Банк России достигает целей развития финансового рынка. Их действие выходит за рамки 2021 года. Исходя из них, Банк России оценивает целесообразность инициатив по развитию. При этом регулятор соблюдает общий принцип минимизации вмешательства в работу рыночных сил, за исключением случаев защиты участников от системных проблем, с которыми рынок не способен справиться самостоятельно. Банк России координирует меры по развитию финансового рынка с другими направлениями своей деятельности. Более подробно используемый подход описан в Разделе I.

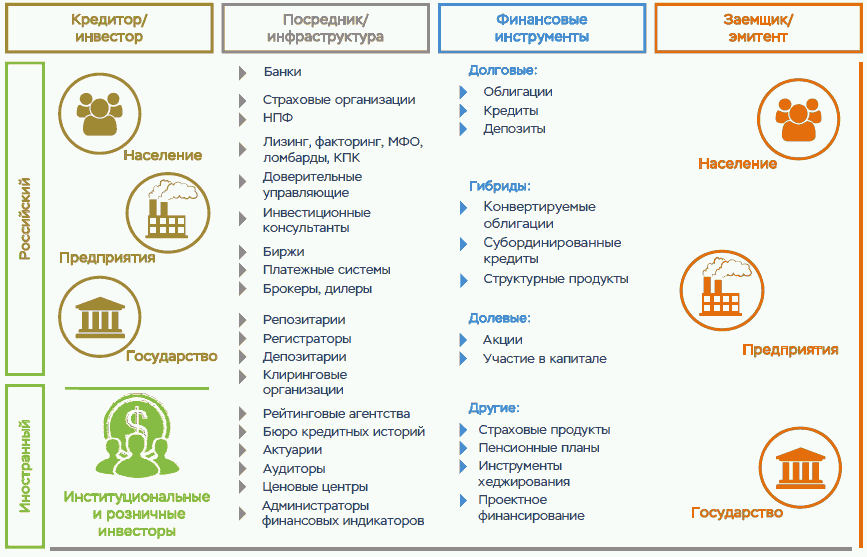

В данном документе финансовый рынок определен как система экономических и правовых отношений, связанных с использованием денег в качестве средства накопления и платежа, обращением финансовых инструментов, а также как культурно-деловая среда, в которой действуют участники финансового рынка. Общественной функцией финансового рынка является эффективное распределение денежных ресурсов и рисков, установление справедливых цен на финансовые активы.

Развитие финансового рынка требует принятия множества решений, касающихся всех составляющих столь сложно устроенной системы. В документе уделяется особое внимание раскрытию общих ключевых принципов, которыми руководствуется Банк России при планировании развития, разъяснению содержания и целесообразности принимаемых решений. Комплексный кросс-секторальный подход к финансовому рынку как к единому целому также получил дальнейшее развитие в представленном документе.

Основные элементы финансового рынка Российской Федерации

Документ, при сохранении преемственности с предыдущими Основными направлениями, формулирует подходы регулятора в новых экономических и финансовых условиях. Бурное развитие финансовых технологий, меняющиеся запросы потребителей, растущая трансграничность финансовых услуг, новые подходы к регулированию в мире создают дополнительные возможности для развития отрасли, порождая при этом определенные вызовы, требующие внимания и своевременной реакции регулятора.

Разрабатывая Основные направления развития финансового рынка, Банк России исходит из оценки его текущего состояния, определения проблемных мест и поиска возможных решений в рамках доступного регулятору инструментария. Приоритеты Банка России также формируются с учетом влияния мировых тенденций в финансовой сфере в их российском преломлении.

Раздел II представленного документа содержит видение Банком России наиболее значимых тенденций глобального характера, которые, по мнению регулятора, будут определять среду развития российского финансового рынка в среднесрочном периоде.

Предложенные в Разделе III мероприятия по развитию финансового рынка на период 2019 - 2021 годов основываются на результатах анализа его текущего состояния и способов реагирования регулятора на вызовы и возможности, возникающие в связи с изменением внешней среды.

Для удобства меры по развитию в Разделе III сгруппированы в относительно небольшое количество проектов. Каждый из проектов оказывает положительное влияние на продвижение по нескольким направлениям.

Реализация комплекса предлагаемых мер в рамках проекта приведет, как ожидается, к качественным изменениям объекта воздействия. При этом эффект некоторых мер может иметь отложенный характер и проявиться спустя несколько лет, по мере операционной и культурной подстройки рынка.

При планировании своих действий Банк России принимает во внимание вероятные пути развития финансового рынка, осознавая при этом, что ни один план не в состоянии учесть все многообразие возможных сценариев.

При реализации Основных направлений существуют риски недостижения тех или иных целей документа, снижения удовлетворенности наших основных бенефициаров. В Разделе IV речь идет о том, какие риски Банк России видит и как планирует ими управлять. В Разделе V описаны ожидаемые результаты реализации мероприятий по развитию финансового рынка и приведены индикаторы для мониторинга эффективности реализации Основных направлений.

Финансовый рынок - это не только отношения между экономическими агентами, это прежде всего отношения между людьми. В центре стратегии Банка России находится человек. Способность российского финансового рынка делать лучше жизнь людей, создавать более благоприятные условия для функционирования бизнеса, поддерживать экономический рост стоит на первом месте. Мерилом качества развития рынка в конечном счете является степень удовлетворенности граждан финансовыми продуктами и услугами, общая финансовая культура. Банк России уверен, что такой подход отвечает долгосрочным интересам всех участников финансового рынка и общества в целом.

Каскадный подход к планированию развития финансового рынка

10 НАПРАВЛЕНИЙ 2016 - 2018 ГОДОВ:

ИТОГИ РЕАЛИЗАЦИИ <3>

--------------------------------

<3> Включая меры, выходящие за рамки запланированных на момент утверждения документа.

1. Обеспечение защиты прав потребителей финансовых услуг и повышение финансовой грамотности населения Российской Федерации

- Утверждена Стратегия повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы.

- Проведено более 7 тысяч уроков в образовательных учреждениях.

- Запущен портал fincult.info, содержащий, помимо прочей информации, сервисы и тесты для оценки пользователем своих финансовых знаний и возможностей.

- Созданы центры по обработке типовых обращений граждан.

- Проведена разъяснительная работа среди населения и потребителей финансовых услуг по вопросам денежно-кредитной политики.

2. Повышение доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства

Утверждена Стратегия повышения финансовой доступности в Российской Федерации на период 2018 - 2020 годов.

- Разработаны единые стандарты кредитования субъектов малого и среднего предпринимательства.

- Разработаны рекомендации по обслуживанию людей с инвалидностью в кредитных и некредитных финансовых организациях.

- Увеличен размер предельного ежегодного взноса на индивидуальный инвестиционный счет до 1 млн рублей.

- Обеспечены выпуск карт "Мир" и готовность инфраструктуры к приему национальных платежных инструментов.

- Введены льготы по оценке риска корпоративных заемщиков, зарегистрированных на территории Республики Крым и города федерального значения Севастополя.

3. Дестимулирование недобросовестного поведения на финансовом рынке

- Ужесточены требования к деловой репутации руководителей и владельцев финансовых организаций, внедрен кросс-секторальный подход.

- Создан Центр компетенции по противодействию нелегальной деятельности на финансовом рынке.

4. Повышение привлекательности для инвесторов долевого финансирования публичных компаний за счет улучшения корпоративного управления

- Введены "каскадные" корпоративные действия, электронное голосование, "одно окно" для раскрытия информации.

- Запущена системная работа по внедрению Кодекса корпоративного управления в публичных акционерных обществах.

5. Развитие рынка облигаций и синдицированного кредитования

- Реализованы первые программы выпуска коммерческих облигаций.

- Осуществлен переход на использование в регуляторных целях национальных кредитных рейтингов.

- Аккредитован ценовой центр НКО АО НРД.

- Приняты закон о структурных облигациях и закон о синдицированном кредите (займе).

6. Совершенствование регулирования финансового рынка, оптимизация регуляторной нагрузки на участников финансового рынка

- Введено пропорциональное регулирование в отношении кредитных организаций.

- Реализованы международные стандарты регулирования Базель II, Базель III, а также другие стандарты Базельского комитета по банковскому надзору, принятые в рамках антикризисных реформ, в том числе:

- разработаны требования по расчету финансового рычага (показателя левереджа) для банков с универсальной лицензией;

- внедрен порядок расчета и соблюдения системнозначимыми кредитными организациями (СЗКО) норматива структурной ликвидности (норматива чистого стабильного фондирования) на консолидированной основе;

- внедрен стандартизированный подход к оценке величины кредитного риска по сделкам секьюритизации в целях расчета нормативов достаточности капитала банка;

- внедрен новый подход к оценке величины кредитного риска по вложениям банков в фонды в целях расчета нормативов достаточности капитала банка.

- В секторе микрофинансирования крупные участники сегментов МФО, КПК и СКПК выделены в отдельную группу с непрерывным надзором.

- Осуществлен переход субъектов профессиональной деятельности на финансовом рынке на применение отраслевых стандартов бухгалтерского учета и представление отчетности в формате XBRL.

7. Повышение квалификации лиц, профессиональная деятельность которых связана с финансовым рынком

- Разработана новая программа квалификационных экзаменов для аттестации специалистов финансового рынка.

- Проведены тематические учебные мероприятия и круглые столы для представителей правоохранительных органов.

8. Стимулирование применения механизмов электронного взаимодействия на финансовом рынке

- Утверждены Основные направления развития финансовых технологий на период 2018 - 2020 годов.

- Запущена регулятивная "песочница" Банка России.

- Созданы механизм и правовые условия для внедрения удаленной идентификации.

- Введен единый порядок электронного взаимодействия с финансовыми организациями.

- Функционирует Центр мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере (ФинЦЕРТ).

9. Международное взаимодействие в области выработки и внедрения правил регулирования глобального финансового рынка

- Впервые получена высшая оценка соответствия банковского регулирования стандартам Базеля II, Базеля 2,5 и Базеля III по итогам программы Regulatory Consistency Assessment Program (RCAP) Базельского комитета по банковскому надзору.

- Миссией Всемирного банка оценены успехи по имплементации стандарта Комитета по платежным и расчетным системам совета Международной организации комиссий по ценным бумагам (КПРИ-МОКЦБ) "Принципы для инфраструктур финансового рынка" в законодательство Российской Федерации.

- Разработана концепция и начато внедрение Solvency II в страховом секторе.

10. Совершенствование инструментария по обеспечению стабильности финансового рынка

- Реализован новый механизм финансового оздоровления кредитных организаций, предусматривающий прямое участие Банка России в капитале санируемых банков.

- Создана национальная перестраховочная компания.

- Проведена реформа регулирования деятельности центрального контрагента (ЦК).

- Введено макропруденциальное регулирование, разработана концепция макропруденциального стресс-тестирования.

- Созданы правовые и технологические условия для запуска новых платежных сервисов платежной системы Банка России, проведены оценки значимых платежных систем, операторы которых зарегистрированы на территории Российской Федерации, на соответствие стандарту КПРИ-МОКЦБ "Принципы для инфраструктур финансового рынка".

- Осуществлена реформа системы банковского надзора и надзора за некредитными финансовыми организациями (НФО), проведена централизация надзора и наблюдения в национальной платежной системе (НПС) в целях реализации единых риск-ориентированных подходов.

- Проведена первая оценка качества и результатов внутренних процедур оценки достаточности капитала (ВПОДК) кредитных организаций.

- Внедрен механизм финансового оздоровления страховых организаций.

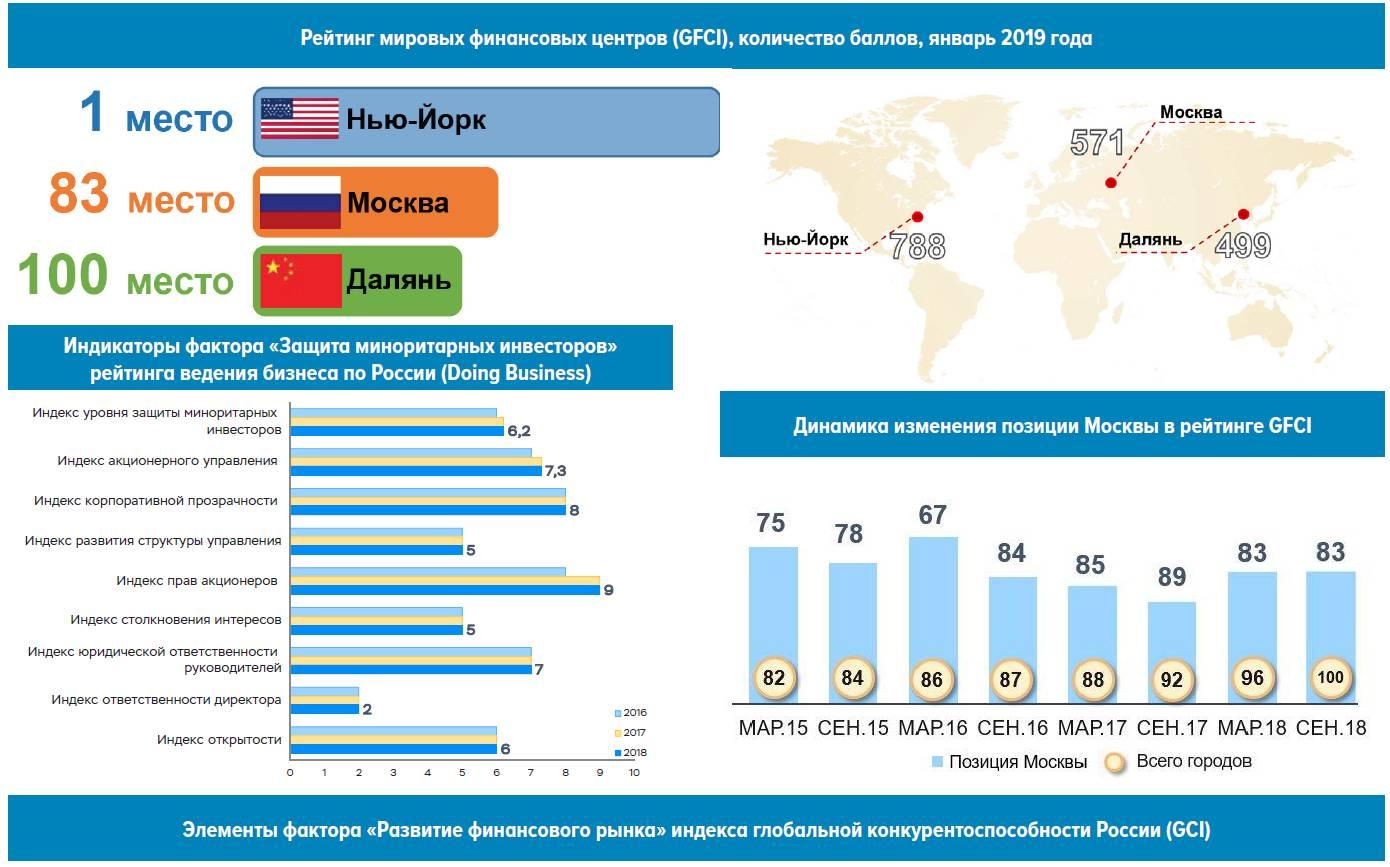

Ключевые показатели эффективности реализации Основных направлений развития финансового рынка Российской Федерации на период 2016 - 2018 годов

Табл. 1

|

N

|

Наименование показателя

|

Наилучший результат

|

2016 год

|

Текущее значение

|

Целевое значение

|

|

1

|

Индикатор финансовых знаний

|

6

|

1,97

|

1,72 <1>

|

2,5

|

|

2

|

Степень удовлетворенности населения ответами Банка России на направленные им жалобы в Интернет-приемную Банка России

|

100%

|

33%

|

54,4% <2>

|

55%

|

|

3

|

Индекс ценовой доступности финансовых услуг для бизнеса

|

7

|

4,1

|

3,4 <3>

|

5,0

|

|

4

|

Индекс ценовой доступности финансовых услуг для взрослого населения

|

0

|

0,82

|

0,70 <4>

|

0,70

|

|

5

|

Доля видов продуктов и услуг, доступных клиентам - физическим лицам через дистанционные каналы

|

100%

|

18%

|

68% <5>

|

85%

|

|

6

|

Индекс защиты миноритарных инвесторов

|

10

|

5,67

|

6,2 <6>

|

6,7

|

|

7

|

Доля объема рынка облигаций юридических лиц - резидентов Российской Федерации, размещенных на территории Российской Федерации, в общем объеме заимствований юридических лиц - резидентов Российской Федерации

|

Свыше 20%

|

15%

|

21,2% <7>

|

20%

|

|

8

|

Введение пропорционального дифференцированного регулирования участников финансового рынка

|

Развитая система пропорционального регулирования

|

Есть отдельные элементы

|

Совершенствование системы пропорционального регулирования <8>

|

Развитая система пропорционального регулирования

|

|

9

|

Количество видов выдаваемых квалификационных аттестатов специалиста финансового рынка

|

10

|

7

|

7 <9>

|

10

|

|

10

|

Уровень затрат на бумажный документооборот на финансовом рынке

|

0

|

100%

|

78% <10>

|

80%

|

|

11

|

Исполнение российской юрисдикцией обязательств по внедрению международных принципов

|

Внедрены полностью

|

Внедрены частично

|

Внедрены в большей степени <11>

|

Внедрены в большей степени

|

|

12

|

Присвоенный рейтинг в ходе обновления результатов оценки юрисдикции Российской Федерации на предмет соответствия Принципам для инфраструктур финансового рынка в части регулирования:

|

||||

|

- центрального контрагента

|

4

|

2

|

4 <12>

|

4

|

|

|

- центрального депозитария

|

4

|

2

|

4 <12>

|

4

|

|

|

- репозитария

|

4

|

1

|

4 <12>

|

4

|

|

|

- платежных систем

|

4

|

4

|

4 <12>

|

4

|

|

|

13

|

Классы стандартизированных внебиржевых производных финансовых инструментов, по которым осуществляется обязательный клиринг с участием центрального контрагента

|

2

|

0

|

0 <12>

|

2

|

--------------------------------

<1> По результатам опроса взрослого населения, проведенного в апреле - мае 2018 года.

<2> По состоянию на 01.01.2019.

<3> По итогам опросов руководителей компаний в 2016 и 2017 годах.

<4> По данным опроса взрослого населения, проведенного в апреле - мае 2018 года.

<5> По состоянию на 01.07.2018.

<6> По итогам 2018 года.

<7> По состоянию на 01.01.2019.

<8> Совершенствование системы пропорционального регулирования для кредитных организаций, введение системы для профессиональных участников рынка ценных бумаг и микрофинансовых организаций, совершенствование модели пропорционального регулирования на микрофинансовом рынке.

<9> По состоянию на 01.01.2019. Федеральным законом от 03.07.2016 N 238-ФЗ "О независимой оценке квалификации" установлено, что с 01.07.2019 прекращается иной порядок оценки квалификации, кроме им предусмотренного. Система аттестации специалистов финансового рынка будет трансформирована в модель допуска специалистов финансового рынка, которая основана на требованиях к деловой репутации и независимой оценке квалификации, проводимой центрами оценки квалификации в соответствии с указанным законом. Поэтому в 2018 году целевой показатель - 10 видов квалификационных аттестатов специалиста финансового рынка - стал неактуальным.

<10> Оценка по результатам опроса 18 из 30 респондентов за 6 месяцев 2018 года.

<11> Внедрены международные стандарты регулирования деятельности кредитных и некредитных финансовых организаций Базель II и Базель III. Проведена оценка значимых платежных систем, операторы которых зарегистрированы на территории Российской Федерации, на соответствие стандарту КПРИ-МОКЦБ "Принципы для инфраструктур финансового рынка". Частично реализованы мероприятия по приведению российского законодательства в соответствие с Основными принципами в сфере страхования Международной ассоциации органов страхового надзора (IAIS Insurance Core Principles, IAIS ICP). Максимально синхронизированы критерии и принципы оценки качества финансовых индикаторов и деятельности администраторов с принципами IOSCO-FSB. Продолжается работа над более полной имплементацией Целей и принципов регулирования рынка ценных бумаг Международной организации комиссий по ценным бумагам (IOSCO OPSR).

<12> По состоянию на 01.01.2019.

1. Обеспечение защиты прав потребителей финансовых услуг и повышение финансовой грамотности населения Российской Федерации

Реализованные мероприятия способствовали росту общего уровня информированности граждан о финансовом рынке и повышению доверия населения к финансовым инструментам. Разъяснительная работа среди населения и субъектов экономики со стороны Банка России способствовала улучшению понимания денежно-кредитной политики и снижению инфляционных ожиданий.

Внедрение новой модели обработки типовых обращений граждан позволило организовать оперативное получение информации от потребителей финансовых услуг, необходимой для проведения контрольно-надзорных мероприятий, а также повысить качество и эффективность разъяснительной работы в отношении действующего законодательства, что способствует повышению уровня финансовой грамотности населения.

2. Повышение доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства

Комплексная реализация мероприятий утвержденной Стратегии повышения финансовой доступности на период 2018 - 2020 годов позволит на систематической основе с использованием новых информационных технологий охватить набором базовых финансовых услуг граждан и группы потребителей с ограниченным доступом к финансовым услугам, в том числе жителей отдаленных, малонаселенных и труднодоступных территорий, субъектов малого и среднего предпринимательства (МСП), лиц с низким уровнем дохода, людей с инвалидностью, пожилых и иные маломобильные группы населения.

Систематизация мероприятий, реализуемых Банком России совместно с органами государственной власти и участниками финансового рынка, позволит сформировать единое понимание участниками рынка и потребителями финансовых услуг среднесрочных планов и целевых ориентиров по развитию различных составляющих финансовой доступности.

Внедрение единых стандартов кредитования субъектов малого и среднего предпринимательства стандартизирует процедуру выдачи кредитов субъектам МСП, повышает финансовую устойчивость кредитных организаций, снижает риски кредитных организаций, упростит взаимодействие между кредитными организациями, в том числе для реализации сделок по секьюритизации, что в целом способствует снижению ставок для конечного заемщика и стимулирует развитие кредитования сегмента МСП.

Повышение предельного ежегодного взноса на индивидуальные инвестиционные счета вызвало приток дополнительных инвесторов из числа физических лиц на фондовый рынок.

Дальнейшее расширение области применения карт "Мир" способствовало повышению финансовой доступности за счет снижения порога для приема безналичных платежей в торгово-сервисных предприятиях.

3. Дестимулирование недобросовестного поведения на финансовом рынке

Усиление требований к деловой репутации руководителей и владельцев финансовых организаций укрепит доверие к финансовому рынку и повысит устойчивость финансовых посредников.

Создание центров компетенции по противодействию нелегальной деятельности на финансовом рынке (хабов) сформировало систему, направленную на очищение рынка от недобросовестных посредников с целью обеспечения его стабильного функционирования и справедливой конкуренции.

4. Повышение привлекательности для инвесторов долевого финансирования публичных компаний за счет улучшения корпоративного управления

Реализация комплекса мероприятий в сфере корпоративного управления повысила конкурентоспособность российского финансового рынка, улучшила его инвестиционную привлекательность.

Нововведения, направленные на регулирование "каскадного" порядка проведения корпоративных действий через учетную систему, создали комфортные условия для инвесторов, предоставив им возможность осуществления корпоративных прав с использованием современных информационных технологий без прямого взаимодействия с эмитентом. Технологическая реализация совмещения процессов раскрытия информации и предоставления аналогичной информации в центральный депозитарий сократит издержки эмитентов.

Для последовательного улучшения российскими публичными акционерными обществами (ПАО) качества корпоративного управления Банк России осуществляет системную работу с эмитентами по внедрению Кодекса корпоративного управления, ежегодно публикует обзоры практики корпоративного управления в ПАО. Средний уровень соблюдения принципов Кодекса ежегодно растет.

5. Развитие рынка облигаций и синдицированного кредитования

Мероприятия Банка России по развитию рынка облигаций, повышению его инвестиционной привлекательности привели к увеличению объемов российского облигационного рынка, выходу на него новых эмитентов. Запуск программ выпуска коммерческих облигаций повысил доступность выхода на рынок капитала новых заемщиков из числа МСП.

Использование в регуляторных целях национальных кредитных рейтингов позволило сохранить стабильность, обеспечить суверенитет национального финансового рынка.

Развитие аккредитованных Банком России ценовых центров направлено на предотвращение практик ценового манипулирования, повышение прозрачности финансового рынка, обеспечение справедливой оценки активов.

Структурные облигации в условиях сложившейся экономической ситуации и с учетом снижения процентных ставок по традиционным облигациям позволят предлагать инвесторам более интересные продукты с более высокой доходностью.

6. Совершенствование регулирования финансового рынка, в том числе применение пропорционального регулирования, оптимизация регуляторной нагрузки на участников финансового рынка

Оптимизация регуляторной нагрузки на участников финансового рынка - необходимое условие повышения конкурентоспособности сектора. Введение пропорционального регулирования в банковском секторе и секторе микрофинансирования способствует развитию конкуренции, повышает доступность финансовых услуг для субъектов экономики, особенно для МСП.

Стандартизация надзорных процессов способствует повышению прозрачности и упрощению взаимодействия регулятора с участниками финансового рынка, выравниванию условий функционирования финансовых организаций на всей территории страны, а также снижению избыточной административной нагрузки. Совершенствование, оптимизация и унификация отчетности улучшают ее сопоставимость, способствуют повышению качества управления рисками.

Введение общедоступной детально проработанной базовой таксономии XBRL должно значительно облегчить завершение работы по унификации отчетности поднадзорных Банку России организаций на основе международных стандартов финансовой отчетности.

7. Повышение квалификации лиц, профессиональная деятельность которых связана с финансовым рынком

Реализация мероприятий по совершенствованию существующей системы аттестации специалистов финансового рынка способствовала формированию внутреннего конкурентоспособного рынка труда специалистов финансовой сферы и росту доверия к финансовым организациям.

Проведение тематических учебных мероприятий и круглых столов для представителей правоохранительных органов было направлено на повышение профессиональных компетенций участников указанных мероприятий и качества рассмотрения ими вопросов, касающихся финансовой сферы.

8. Стимулирование применения механизмов электронного взаимодействия на финансовом рынке

Банк России принял Основные направления развития финансовых технологий на период 2018 - 2020 годов, определяющие главные цели и задачи развития инновационных технологий на финансовом рынке, среди которых - поддержка инноваций и обеспечение доступности финансовых продуктов и услуг для населения и бизнеса. Развитие финансовых технологий нацелено на радикальное снижение транзакционных издержек участников финансового рынка и на расширение доступа потребителей финансового рынка к различным финансовым продуктам и услугам.

Запущена регулятивная "песочница" Банка России - механизм для пилотирования новых финансовых сервисов и технологий, требующих изменения правового регулирования. В рамках "песочницы" осуществляется моделирование процессов применения инновационных финансовых услуг, продуктов и технологий для проверки гипотез о положительных эффектах от их внедрения.

Созданы механизм и правовые условия для внедрения удаленной идентификации. Удаленная идентификация позволяет предоставлять финансовые услуги гражданам дистанционно, создавая равные возможности доступа к ним вне зависимости от местоположения.

Единый порядок электронного взаимодействия с финансовыми организациями, переход к дистанционному безбумажному взаимодействию существенно повышают оперативность надзора, устраняют избыточность и дублирование отчетных данных, повышают достоверность и качество поступающей информации, позволяют унифицировать формат межведомственного электронного обмена данными, сокращают издержки поднадзорных организаций.

Банк России в рамках деятельности Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере (ФинЦЕРТ) разрабатывает и реализует мероприятия по противодействию киберпреступности и снижению киберрисков, которые направлены на обеспечение информационной безопасности участников финансового рынка, прозрачности, чистоты и защищенности финансовых операций.

9. Международное взаимодействие в области выработки и внедрения правил регулирования глобального финансового рынка

Дальнейшее внедрение международных стандартов в области регулирования банковской и страховой деятельности, а также платежных систем способствовало гармонизации национальных законодательств в финансовой сфере, повышению устойчивости финансовых организаций указанных секторов, снижению системных рисков, росту доверия к финансовым организациям.

10. Совершенствование инструментария по обеспечению стабильности финансового рынка

Применение нового механизма финансового оздоровления кредитных организаций позволило предотвратить потери экономических субъектов, обеспечить быстрое восстановление финансового состояния банков и соблюдение ими нормативных требований.

Результатом реформы регулирования деятельности центрального контрагента стало его выделение в отдельный вид небанковской кредитной организации и формирование комплексной риск-ориентированной модели регулирования его деятельности. Реформирование института центрального контрагента позволило снизить системные риски и обеспечить стабильность функционирования российского финансового рынка, снизить издержки участников финансового рынка и создать условия для централизованного клиринга по широкому кругу финансовых инструментов, включая внебиржевые производные финансовые инструменты.

Внедрение макропруденциального регулирования нацелено на ограничение рисков валютного кредитования, а также обеспечение финансовой стабильности в сфере потребительского и ипотечного кредитования. Принятые изменения в законодательстве, разрешающие Банку России устанавливать макропруденциальные надбавки на основании решения Совета директоров, позволяют Банку России более оперативно проводить макропруденциальную политику.

В условиях повышения рисков и усиления роли Банка России как мегарегулятора возрастает значение оценки системных эффектов при реализации макроэкономических шоков.

Разработанная концепция макропруденциального стресс-тестирования, в рамках которого учитываются риски кредитных и некредитных финансовых организаций на групповой основе с учетом взаимосвязей между ними, позволяет своевременно выявлять потенциальные системные риски на макроуровне.

Проведена реформа банковского надзора, итогами которой стали централизация надзора, разработка единого стандарта надзора, повышение оперативности принятия надзорных решений, усиление консолидированного надзора за участниками банковских групп. Проведена первая оценка качества и результатов внутренних процедур оценки достаточности капитала (ВПОДК) кредитных организаций. Разработаны стандарты надзорной деятельности и внедрены риск-ориентированные подходы к надзору за НФО, а также проведена централизация надзора и наблюдения в НПС, обеспечившая применение единых риск-ориентированных подходов к субъектам НПС.

В целях исключения системных проблем в страховом секторе финансового рынка, которые могут возникнуть в результате неустойчивого финансового положения страховой организации, внедрен механизм финансового оздоровления страховых организаций с участием Банка России.

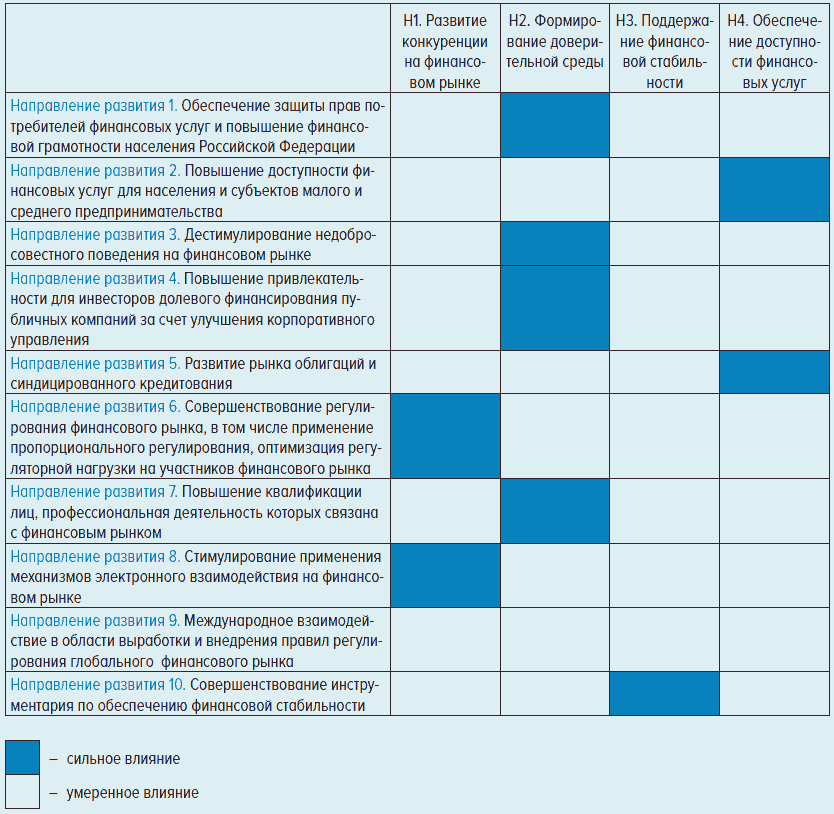

РАЗДЕЛ I. ЦЕЛИ И НАПРАВЛЕНИЯ РАЗВИТИЯ ФИНАНСОВОГО РЫНКА

Матрица преемственности направлений из Основных направлений 2016 - 2018 годов (по вертикали) в Основные направления 2019 - 2021 годов (по горизонтали)

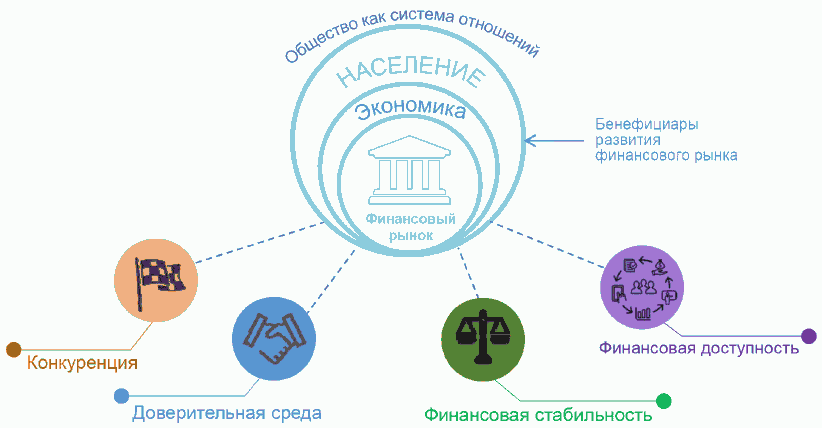

Развитие финансового рынка - одна из ключевых задач Банка России. Регулятор создает условия для выполнения финансовым рынком своей важнейшей функции по преобразованию сбережений в инвестиции в прозрачном, эффективном и защищенном формате. Таким образом, формируется среда для создания капитала, определяющего уровень национального богатства и благополучия общества.

В Основных направлениях на 2016 - 2018 годы были определены главные бенефициары развития финансового рынка и представлена иерархическая структура целей развития, имеющих вложенный характер: повышение уровня и качества жизни граждан, содействие экономическому росту и расширение финансовой индустрии. В данном документе Банк России продолжает следовать целям развития из Основных направлений на 2016 - 2018 годы. Вместе с тем реализация крупнейших наднациональных проектов, таких как построение общего финансового рынка ЕАЭС, ведет к потенциальному расширению круга участников, интересы которых Банк России учитывает при планировании развития.

Достигая указанных целей, Банк России опирается на набор направлений развития, определяющих, каким образом Банк России служит интересам населения, экономики и финансовой индустрии в части развития финансового рынка.

Справедливая конкуренция

Конкуренция на финансовом рынке представляет собой динамичный процесс соперничества субъектов конкуренции, которые оказывают схожие или взаимозаменяемые финансовые услуги и стремятся обеспечить себе прочное положение на рынке, позволяющее получить высокую отдачу на капитал в обозримом будущем.

Справедливая конкуренция определяется как рыночная среда, в которой отдельные игроки добросовестным образом соперничают за потребителя, не имея возможности оказывать существенного влияния на условия обращения товара. Конкуренция стимулирует внедрение инновационных решений в бизнес, позволяет обеспечить лучшее качество услуг для потребителя, способствует снижению их цен.

Банк России способствует устранению регуляторных и поведенческих барьеров, препятствующих справедливой конкуренции, что ведет к повышению эффективности функционирования российского финансового рынка и обеспечению его международной конкурентоспособности.

Доверительная среда

Финансовый рынок как система отношений между поставщиками и покупателями финансовых услуг не может функционировать полноценно не только без экономического, но и без социального капитала, важнейшим компонентом которого является доверие.

Развитая доверительная среда сокращает транзакционные издержки рынка на защиту от недобросовестного поведения и в перспективе снижает необходимость надзорных действий регулятора.

Первостепенным условием формирования доверия на финансовом рынке является устойчивость финансовых организаций, защищенность средств кредиторов и вкладчиков, а ее фундаментом - доверие к национальной валюте, платежным системам и технологиям на рынке.

Банк России уделяет особое внимание защите прав потребителей финансовых услуг и инвесторов, предотвращению потерь и свободному перемещению их средств, повышая тем самым доверие к своим действиям.

Банк России способствует развитию доверия на финансовом рынке посредством борьбы с манипулированием, создания барьеров для недобросовестной, незаконной или безлицензионной деятельности с целью устранения ее преимуществ перед добросовестными практиками, регулирования конфликта интересов, внедрения элементов корпоративной культуры, основанной на приоритете интересов клиента. Практика показывает, что существует прямая взаимосвязь между плохой корпоративной культурой и недобросовестным поведением.

Важной составляющей доверительной среды также является информационная прозрачность, придающая участникам уверенность в справедливости процесса ценообразования.

При этом важна не только точность, своевременность и релевантность информации, но и наличие у участников рынка соответствующей инфраструктуры и инструментов для ее обработки.

Значимую роль играют и доступность информации для понимания, способность потребителя ее воспринять, сделать осознанный выбор финансового продукта, что во многом обусловлено состоянием финансовой грамотности.

Доверие существенно влияет на активность населения в использовании услуг финансового рынка, помогая его росту и развитию.

Понимание закономерностей поведения потребителей также является важной частью подхода Банка России <4>. Например, к неоптимальному решению человека может подтолкнуть способ подачи информации, искусственно созданный эмоциональный фон, игра на когнитивных слабостях. В некоторых случаях это может привести к нежелательным последствиям, покупке не соответствующей интересам потребителя услуги, нарушению его прав.

--------------------------------

<4> Исследования нобелевского лауреата Ричарда Талера на простых примерах иллюстрируют роль поведенческих нерациональностей в принятии финансовых решений индивидами.

Банк России занимает активную позицию в защите потребителей от возможных злоупотреблений продавцами финансовых услуг поведенческими нерациональностями и считает ее важным компонентом создания доверительной среды на рынке.

Финансовая стабильность

Под финансовой стабильностью понимается бесперебойное и эффективное функционирование финансового рынка, в том числе процесса по трансформации сбережений в инвестиции, его устойчивость к внутренним и внешним шокам.

Обеспечение финансовой стабильности снижает издержки экономики от реализации финансовых рисков, повышает предсказуемость стоимости капитала для экономических субъектов, обеспечивает непрерывность предоставления услуг и предотвращает нарастание структурных дисбалансов. Защищенность от шоков, в свою очередь, снижает премию за системный риск, закладываемую в стоимость финансовых продуктов, повышая доступность финансовых услуг для потребителя.

Доступность финансовых услуг и капитала

Устойчивый рост экономики страны невозможен без притока инвестиций, который во многом определяется доступностью капитала. Создание условий, способствующих расширению возможностей для привлечения финансирования широким кругом экономических агентов, является одной из ключевых задач Банка России. Необходимым элементом доступности капитала является формирование на финансовом рынке устойчивого базиса в лице институциональных инвесторов, в первую очередь негосударственных пенсионных фондов, страховых компаний, инвестиционных фондов, а также населения. Важную роль играет также развитость инфраструктуры и инструментария, наличие конкурентной и доверительной среды, стабильность функционирования финансового рынка.

Другой важной стороной доступности является возможность потребителей использовать финансовые продукты, необходимые им в течение жизни и в процессе хозяйственной деятельности. Выделяются четыре аспекта доступности финансовых услуг: физическая, ценовая, ассортиментная, ментальная.

Обеспечение доступности финансовых услуг для всех членов общества является важной социально-экономической задачей. Повышение проникновения финансовых услуг способствует росту финансового рынка и развитию конкуренции, стимулирует экономический рост.

Банк России уделяет особое внимание повышению скорости и качества доступа к финансовым услугам для потребителей из отдаленных районов и сельской местности, субъектов МСП и групп населения с ограниченным доступом к финансовым услугам (лиц с низким уровнем дохода, людей с инвалидностью, пожилых и других маломобильных групп населения). Для населения, имеющего доступ к сети Интернет, Банк России работает над повышением скорости и качества доступа к финансовым услугам.

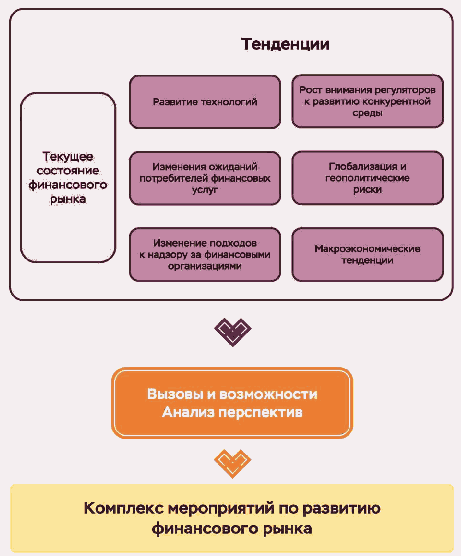

РАЗДЕЛ II. ТЕКУЩЕЕ СОСТОЯНИЕ РОССИЙСКОГО ФИНАНСОВОГО РЫНКА: ТЕНДЕНЦИИ, ВЫЗОВЫ И ВОЗМОЖНОСТИ

Текущее состояние российского финансового рынка

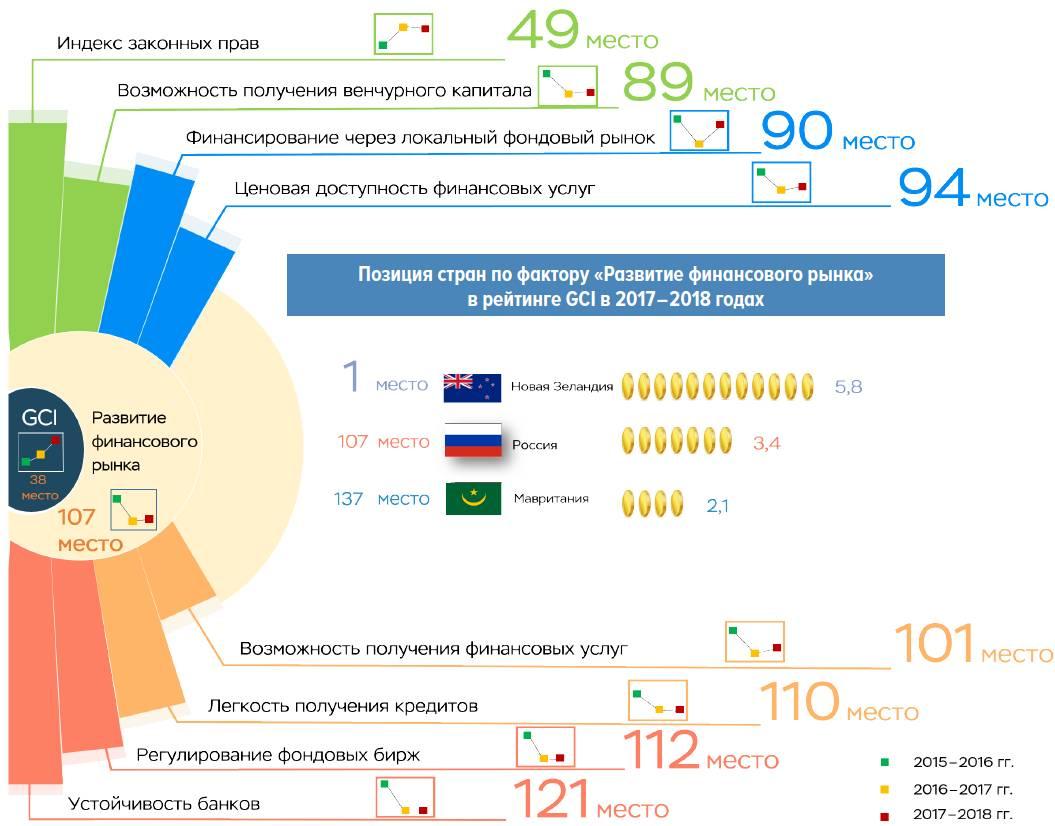

Уровень развития финансового рынка определяется фундаментальными характеристиками социально-экономического положения страны: диверсифицированностью экономики, уровнем благосостояния населения, развитостью государственных и правовых институтов, степенью интеграции внутреннего финансового рынка в глобальные рынки капитала и другими.

Модель финансового рынка России во многом схожа с моделями других стран с формирующимися рынками <5>. Ее основными чертами являются доминирование банков над некредитными финансовыми организациями (НФО) <6>, опора экономических агентов при инвестировании на собственные средства, преимущественная роль бюджетного и межфирменного каналов в перераспределении финансовых ресурсов по сравнению с каналом финансового посредничества.

--------------------------------

<5> Результаты опубликованного на сайте Банка России исследования Столбова М., Голощаповой И., Солнцева О. и др. "Сопоставление модели российского финансового сектора с моделями финансовых секторов других стран" подтверждают сходство моделей финансовых рынков России, Индонезии, Аргентины, Колумбии, Казахстана, Турции, Перу, Уругвая, Македонии, Филиппин, Пакистана, Мексики и ряда других стран.

<6> На конец 2018 года активы российских кредитных организаций составили 91,4% от ВВП, активы трех основных групп НФО - НПФ, субъектов страхового дела и СЧА ПИФ - 4,0; 2,5 и 3,2% от ВВП соответственно.

Слабое развитие рынка капитала и отсутствие прочного базиса институциональных инвесторов в лице страховых компаний и пенсионных фондов ограничивают возможности экономики по трансформации сбережений населения в долгосрочные инвестиции, необходимые для устойчивого роста экономики и повышения благосостояния граждан. Приток иностранных инвестиций в последние годы существенно замедлился из-за ограничения доступа к внешним рынкам капитала вследствие введенных рядом стран финансово-экономических санкций в отношении России.

Российский финансовый рынок имеет и другие особенности. К ним относится довольно высокий уровень концентрации в отдельных секторах, в первую очередь - в банковском, где на пять крупнейших кредитных организаций приходится 60,4% совокупных активов всего сектора <7>.

--------------------------------

<7> По уровню концентрации российский банковский сектор находится в середине списка стран, входящих в ЕС, причем существенно ближе к странам с низкими показателями концентрации. В 16 странах ЕС доля пяти крупнейших банков существенно выше: максимальная концентрация - в Греции (97,0%), Эстонии (90,3%) и Литве (90,1%). В 12 странах ЕС концентрация ниже - в частности, в Люксембурге (26,2%), Германии (29,7%), Австрии (36,4%).

Активность населения на финансовом рынке остается низкой. В структуре сбережений населения доминируют банковские депозиты <8>, что во многом обусловлено мерами Банка России, укрепившими надежность банковской системы (в том числе стабильностью функционирования системы страхования вкладов), а также исторически низким доверием к небанковским финансовым посредникам из-за деятельности теневых и недобросовестных участников рынка.

--------------------------------

<8> На конец 2018 года объем депозитов населения в российских банках составил 28,5 трлн руб. (27,6% ВВП).

Недобросовестность продавцов финансовых услуг порождает ответную реакцию со стороны потребителей. Уровень доверия граждан к финансовым организациям крайне неоднороден, но 26% граждан считают невозврат кредита допустимым, а 38% полагают, что небольшая задержка во внесении платежей по кредиту не страшна <9>. Очевидно, что это является следствием не столько низкого этического уровня российских заемщиков, сколько их низкой осведомленности в финансовых вопросах (например, непонимание значения кредитной истории). Последнее подтверждается исследованием финансовой грамотности <10>, проведенным в 2016 году Организацией экономического сотрудничества и развития в 26 странах, по результатам которого Россия заняла 23-е место.

--------------------------------

<9> Доверие россиян банкам/Серия "Социология. Статистика. Публикации. Отраслевые обзоры". М.: НАФИ, 2017. N 8 (12), декабрь.

<10> OECD/INFE International Survey of Adult Financial Literacy Competencies. OECD, 2016.

Доверие - долгосрочный социальный капитал, который формируется и нарабатывается годами. Его фундаментом является своевременное выявление, предупреждение и пресечение недобросовестного поведения и финансовых проблем финансовых организаций, создающих угрозу средствам кредиторов. Несмотря на проведение комплекса мероприятий по повышению устойчивости финансовых организаций, процесс очищения российского финансового рынка от слабых и недобросовестных игроков окончательно не завершен.

Вместе с тем важно иметь возможность реагировать на проблемы на ранней стадии, тем самым предотвращая ущерб для потребителей финансовых услуг и для стабильности финансового рынка. Расширение возможностей применения профессионального суждения <11>, внедрение в надзорную практику стресс-тестирования позволят перейти к проактивному подходу к надзору без увеличения регуляторной нагрузки на добросовестных игроков.

--------------------------------

<11> Более подробно данное понятие раскрыто в Разделе III на стр. 29.

Важными составляющими доверия являются также сформировавшиеся на рынке типовые способы взаимодействия, называемые этической культурой, а также институт деловой репутации. Доверие на финансовом рынке формируется, когда регулярный опыт взаимодействия доказывает, что его участники действуют профессионально, соблюдают закон и соответствуют высокому деловому стандарту, а также четко понимают, каким образом положительная деловая репутация повышает их рыночные возможности. В системе регулирования отечественного финансового рынка вопросы предотвращения конфликта интересов, персональной ответственности менеджмента и собственников финансовых организаций за нарушения раскрыты недостаточно подробно <12>.

--------------------------------

<12> Подтверждается выводами из Программы оценки финансового сектора (FSAP), проведенной совместной миссией МВФ и Всемирного банка в 2016 году.

В последние годы российский финансовый рынок прошел через множество регуляторных изменений. Эти новации при всей их важности и позитивном влиянии на долгосрочное развитие требуют от финансовых компаний подстройки операционных процессов и создают ряд неудобств. Кроме того, частая смена правил может негативно сказываться на понимании населением происходящих изменений и, как следствие, на доверии граждан к рынку в целом. В этой связи важной задачей регулятора является нахождение сбалансированного темпа развития, комфортного для всех участников финансового рынка.

Меры Банка России

- Развитие конкурентной среды на финансовом рынке.

- Развитие потенциала финансового рынка по трансформации сбережений в долгосрочные инвестиции, развитие источников и инструментов рынка капитала.

- Реализация комплекса мер по повышению доверия на финансовом рынке - увеличение прозрачности и чистоты функционирования рынка, устранение практик недобросовестного поведения, управление конфликтом интересов, повышение культуры функционирования финансовой среды.

- Развитие инструментов проактивного надзора на финансовом рынке.

Развитие технологий

Внедрение технологических инноваций в финансовую индустрию является важнейшим глобальным феноменом последних лет, и его темп с каждым годом ускоряется. Применение цифровых технологий для предоставления финансовых услуг (цифровизация) стимулирует инновации в финансовой сфере.

Цифровизация в настоящее время является важным драйвером для развития финансового рынка, появления более удобных и безопасных продуктов и сервисов.

Применение цифровых технологий предполагает фундаментальное изменение принципов предоставления услуг и бизнес-процессов взаимодействия компаний с клиентами, другими участниками финансового рынка и регуляторами, а также увеличение объемов и скорости транзакций за счет использования новых цифровых инструментов и платформенных решений.

Клиентоцентричность становится основным фактором успеха компаний, и именно она диктует дальнейшие направления развития технологий.

Повышается доступность финансовых услуг за счет появления новых способов их предоставления, расширяется продуктовая линейка для потребителя.

Для участников финансового рынка внедрение новых технологий означает снижение издержек, возможность адаптировать услуги под запросы клиентов за счет эффективной обработки данных, облегчение обмена информацией. Технологические инновации ведут к повышению эффективности финансового рынка, снижают стоимость входа на рынок новых компаний, формируют потребительские предпочтения.

Избавляя потребителя от необходимости привлекать дополнительных посредников, финансовые технологии оказывают давление на традиционные бизнес-модели финансовых институтов, усиливая конкуренцию со стороны новых способов предоставления финансовых услуг.

Объем услуг, предоставляемых с применением финансовых технологий, пока чрезвычайно мал по сравнению с размером традиционных форм финансовых операций, но темпы его роста впечатляют. Взрывной рост технологий сопровождается появлением значительного количества небольших финансово-технологических компаний. Банки и другие финансовые институты чаще всего предпочитают выстраивать сотрудничество с такими компаниями <13>.

--------------------------------

<13> Beyond Fintech: A Pragmatic Assessment of Disruptive Potential in Financial Services. Part of the Future of Financial Services series. World Economic Forum in collaboration with Deloitte. August 2017.

В то же время в конкурентную борьбу уже вступили глобальные цифровые гиганты, что может радикально изменить ландшафт финансового рынка в ближайшие годы. Alibaba, Apple, Facebook, Google, Amazon, Baidu и другие компании этого калибра уже начали полномасштабную экспансию на рынок финансовых услуг, в том числе в России.

Получение услуги "в один клик" - быстро складывающийся новый "стандарт" потребительских привычек на финансовом рынке. С учетом сопутствующей тенденции к стандартизации финансового продукта создаются предпосылки для платформенных решений доставки финансовых продуктов, способной привести к доминированию дистрибьюторов над первичными производителями. Ключевым фактором в такой модели становится эффективность, то есть низкие удельные издержки, от которых зависит цена и удобство доставки продукта пользователю.

Здесь может сказаться конкурентное преимущество крупных технологических компаний, получающих возможность монетизировать накопленные ими массивы данных о потребителях. Указанная модель в случае реализации может кардинальным образом изменить конкурентную среду на финансовом рынке. В то же время традиционные финансовые институты ради выживания будут вынуждены трансформироваться.

Помимо открывающихся возможностей широкое внедрение финансовых технологий несет в себе потенциальные риски для участников рынка и стабильности финансового рынка, управление которыми может потребовать нестандартных методов. Очевидно, что оптимальные меры по регулированию данной сферы не должны сдерживать инновации, что потребует достижения разумного баланса между защитой прав потребителей, их персональных данных и рыночной эффективностью.

Стимулирование внедрения финансовых технологий осуществляется посредством создания благоприятной технологической и регуляторной среды для тестирования и внедрения инноваций.

Важной мировой тенденцией является применение новых технологий для повышения эффективности деятельности регуляторов. Все чаще используется термин SupTech <14>, под которым понимается совершенствование существующих методов надзора и регулирования с помощью новых технологий для обеспечения эффективных способов выявления и оценки рисков, сбора и анализа данных. На российском финансовом рынке данная тенденция выражается в совершенствовании механизмов взаимодействия Банка России и поднадзорных организаций: развитие личного кабинета участника информационного обмена, использование новых форматов предоставления надзорной информации и так далее.

--------------------------------

<14> Supervision technology.

Встречное направление - RegTech <15> - предполагает использование поднадзорными финансовыми организациями инновационных технологий для повышения эффективности выполнения регуляторных требований и управления рисками, что позволяет финансовым организациям быстрее и с меньшими затратами осуществлять требования внутреннего контроля.

--------------------------------

<15> Regulatory technology.

Будущее российского финансового рынка зависит в том числе от ответов на вопросы, которые ставят финансовые технологии, поскольку цифровизация, повышая доступность, удобство пользования финансовой услугой и снижая ее цену, создает новые и усложняет прежние вызовы.

Вызовы и возможности для российского финансового рынка

- Удаленная идентификация должна решить проблему физической доступности финансовых услуг и кардинально преобразовать основывающиеся на физическом присутствии бизнес-модели участников финансового сектора. При этом важно обеспечить эффективную защиту предоставляемой клиентами персональной информации.

- Киберугрозы представляют опасность не только для отдельных потребителей, но и для всей системы в целом, так как непредвиденные сбои могут вызвать масштабные последствия (порождая ценовые шоки, риски непрерывности функционирования, синхронное поведение алгоритмов), создавая угрозы финансовой стабильности, в том числе на глобальном уровне.

- Использование искусственного интеллекта и машинного обучения связано с проблемами интерпретации и проверки данных математических моделей участников рынка, которые могут приводить к ошибочным решениям и повышению рисков для финансовой стабильности.

- Медленные процедуры изменения регуляторной среды (не менее года) по сравнению с быстрыми процессами внедрения финансовых инноваций (time-to-market менее трех месяцев), размывание традиционных границ финансового рынка, усиление фрагментации и сложности устройства финансового сектора создают вызовы традиционной системе регулирования.

- Использование технологий "больших данных" (Big Data) способствует привлечению и удержанию клиентов - потребителей финансовых услуг, формированию конкурентной среды, противодействию мошенничеству в финансовой сфере, но одновременно сопряжено с рядом рисков. Среди них - риски потери управления, контроля над данными и их несанкционированного использования, ограничения конкуренции в части доступа к персональным данным, неоптимальности сбора и хранения данных, ошибок в интерпретации данных специалистами и пользователями.

Меры Банка России

- Создание и развитие цифровой финансовой инфраструктуры.

- Разработка стандартов кибербезопасности.

- Создание дружественной среды для развития технологий, включая RegTech.

- Развитие SupTech в Банке России.

- Определение подходов к валидации алгоритмов и программ.

- Разработка системы защиты прав потребителей высокотехнологичных финансовых услуг.

Рост внимания регуляторов к развитию конкурентной среды

Любая из ключевых функций финансового рынка - трансформация сбережений в инвестиции, ценообразование, обеспечение платежей и расчетов, передача риска - может быть нарушена или искажена вследствие отсутствия равных условий коммерческого соперничества. Недостаточный уровень конкуренции снижает доступность, повышает издержки, формирует пассивное отношение к внедрению технологических инноваций, то есть в совокупности препятствует развитию финансового рынка. Развитая конкурентная среда и добросовестная конкуренция, напротив, являются одной из предпосылок его эффективной работы.

Действия зарубежных регуляторов в последние годы свидетельствуют о признании ими конкуренции движущей силой развития финансового рынка. В Европейском союзе, ведущем торговом и финансовом партнере России, последовательно выстраивается система регулирования, направленная на развитие конкуренции. В частности, принята Вторая директива "О рынках финансовых инструментов" с сопутствующим ей регламентом <16> и Вторая директива "О платежных услугах" <17>. В рамках этих документов предполагается установление равных прав и обязанностей для участников рынка, устранение факторов, негативно влияющих на конкуренцию.

--------------------------------

<16> Directive on markets in financial instruments (MiFID II) и Regulation on markets in financial instruments (MiFIR), вступившие в силу 3 января 2018 года.

<17> Payment Services Directive (PSD 2), вступившая в силу 13 января 2018 года.

На схожих позициях стоят Комиссия по ценным бумагам и биржам США, Правительство Великобритании <18>, Комиссия по ценным бумагам и инвестициям Австралии, Европейский банк реконструкции и развития, другие международные организации. Так, австралийский регулятор уделяет внимание случаям, когда "недостаток конкуренции становится причиной неподобающего поведения фирм, недостаточного разнообразия выбора, ограниченного доступа к финансовым продуктам и их низкого качества" <19>.

--------------------------------

<18> Программа "Открытый банкинг" - CMA Open Banking Proposal.

<19> ASIC's corporate plan 2017-18 to 2020-21.

На сегодняшний день в ключевых сегментах российского финансового рынка наблюдается повышение концентрации. Принятие Указа Президента Российской Федерации от 21.12.2017 N 618 "Об основных направлениях государственной политики по развитию конкуренции", а также последующее утверждение плана мероприятий Правительства Российской Федерации по развитию конкуренции в части финансового рынка <20> свидетельствует о росте внимания государства к данному вопросу.

--------------------------------

<20> План мероприятий ("дорожная карта") по развитию конкуренции в отраслях экономики Российской Федерации и переходу отдельных сфер естественных монополий в состояние конкурентного рынка на 2018 - 2020 годы (утвержден распоряжением Правительства Российской Федерации от 16.08.2018 N 1697-р).

Риски для конкуренции также представляет сохраняющаяся высокая доля государственного участия в организациях банковского и страхового секторов, инфраструктурных организациях, которая во многом связана с вынужденной реакцией на прошлые эпизоды резкого усиления нестабильности на финансовом рынке. Одной из проблем для конкуренции является сформировавшаяся к настоящему времени структура сегмента "зарплатных проектов". Доминирование в нем отдельных участников препятствует созданию равных конкурентных возможностей и в смежных сегментах: платежей, переводов, кредитования. В долгосрочной перспективе Банк России стремится к развитию конкурентной среды и справедливой конкуренции в финансовой отрасли во взаимодействии с ФАС России и другими федеральными органами исполнительной власти.

Ключевым фактором, определяющим конкурентоспособность российского финансового рынка, является достижение оптимального соотношения между издержками отрасли на соответствие законодательно установленным регуляторным требованиям и уровнем свободы осуществления предпринимательской деятельности. Пропорциональное регулирование и оптимизация регуляторной нагрузки на участников финансового рынка будут способствовать повышению уровня конкуренции в финансовом секторе, появлению на нем новых участников.

В последнее время на российском финансовом рынке отмечается устойчивый тренд на использование традиционными финансовыми институтами услуг сторонних провайдеров. Банк России считает это положительной тенденцией, поскольку она снижает стоимость "входного билета" для новых игроков, позволяет повысить качество, снизить рыночную стоимость сервиса за счет специализации и, как следствие, издержки участников рынка, способствует диверсификации финансового сектора. При этом необходимо контролировать уровень рисков, прежде всего операционных, со стороны внешних провайдеров.

Важным фактором для развития конкуренции является обеспечение конкурентного доступа финансовых компаний к данным, позволяющим предоставлять адресные услуги потребителям и лучше управлять своими рисками. Банк России стремится к тому, чтобы конкурентным преимуществом стал не доступ к данным, а умение их обрабатывать. При этом должна быть обеспечена эффективная защита от киберрисков и от использования персональных данных для получения неоправданных конкурентных преимуществ, обмана потребителей и иных злоупотреблений.

Вызовы и возможности для российского финансового рынка

- Возможность совместного использования инфраструктуры (например, с использованием Open API) способствует повышению уровня конкуренции. Вместе с тем существуют риски монополизации в случае картельного сговора крупных участников рынка и ограничения доступа для мелких.

- Коммодитизация (возможность покупки отдельных финансовых услуг у разных компаний без дополнительных транзакционных издержек) снижает возможности финансовых институтов по кросс-субсидированию продуктов, способствуя их более справедливому ценообразованию. Вместе с тем возможно снижение доступности для некоторых категорий населения за счет удорожания части субсидируемых ранее услуг.

- Расширенный доступ к данным и новые финансовые технологии дают возможность финансовым институтам лучше управлять своими рисками и предлагать более дешевые адресные услуги потребителям, что сказывается как на качестве, так и на скорости их оказания. При этом возникает риск снижения доступности для отдельных категорий населения.

- Накопленный авторитет на пространстве ЕАЭС создает возможности влияния на повестку объединения, в том числе при формировании архитектуры общего финансового рынка.

Меры Банка России

- Обеспечение равного доступа к инфраструктуре и данным для всех участников рынка.

- В сложных многосторонних инфраструктурных проектах (например, платформа маркетплейс) возможно участие Банка России в качестве координатора и коммуникатора между заинтересованными сторонами.

- Расширение конкурентной среды посредством построения общего финансового рынка ЕАЭС.

- Совершенствование пропорционального регулирования.

- Создание и развитие системы быстрых платежей, развитие платформы для удаленной идентификации и формирование правового базиса для внедрения открытых интерфейсов (Open API).

Изменения ожиданий потребителей финансовых услуг

Изменение привычек потребителя финансовых услуг, его требований и ожиданий влияет на развитие финансового рынка и во многом определяет подходы регулятора. Ричард Талер, получивший Нобелевскую премию за исследования в области поведенческой экономики, доказал предсказуемость иррациональностей в поведении человека и возможность моделирования их последствий.

При этом поведение меняется под влиянием окружающей среды. Прогресс цифрового мира привел к появлению целого поколения людей, проводящих большую часть своего времени в "режиме онлайн". Возросшая клиентоориентированность бизнеса в последнее десятилетие вырабатывает у человека требовательность к сервису. Одновременно с появлением больших возможностей осуществлять бытовые действия через Интернет растет осознание ценности своего времени. Необходимость куда-то ехать или стоять в очереди воспринимается человеком как потеря времени и вызывает непонимание.

Потребитель начинает требовать простоты и быстроты от процесса получения финансовых услуг, прозрачности и оправданности цены, действий "в один клик". Повышается спрос на упрощенные решения, на стандартизированные "базовые" опции. В перспективе это может радикально изменить продуктовый ряд, который рассчитывают видеть клиенты финансового института. Более того, могут измениться и сами провайдеры финансовых услуг - место традиционных финансовых организаций могут занять технологические компании из смежных отраслей бизнеса, имеющие сформированную клиентскую базу.

Зарубежные и российские исследования последних лет свидетельствуют, что большая часть населения трудоспособного возраста - миллениалы <21>, или "поколение Y", рожденное в 1980 - 2000 годах <22>, несмотря на отличия от более ранних демографических когорт, пока не требует радикальных перемен в содержании финансовых услуг <23>. Вместе с тем есть ряд тенденций, которые регулятору и участникам рынка стоит принимать во внимание.

--------------------------------

<21> Согласно данным Росстата, на 01.01.2017 они составляли 52% населения трудоспособного возраста.

<22> Эти временные границы не являются однозначно жесткими.

<23> Возможно, настоящей перестройки рынка потребует "поколение Z", однако его представители только вступают в возраст полной дееспособности и опыт наблюдения за их финансовым поведением отсутствует.

Так, несмотря на сравнительную активность российской молодежи в формировании накоплений <24>, ее большинство склонно к вложению свободных денежных средств в получение качественных впечатлений, не всегда ориентированных на перспективу. Кроме того, стремление к контролю над своей судьбой снижает толерантность к участию в "совместных" схемах. В среднесрочной перспективе это может привести к запросу на балансирование существующей модели пенсионной системы, основанной на механизме межпоколенческого трансфера, посредством развития индивидуального накопительного компонента.

--------------------------------

<24> Подтверждается исследованиями по изучению финансового поведения российского населения и привычек к накоплению сбережений по заказу Минфина России (Отчет по пятому этапу. ЗАО "Демоскоп". Москва. 2015).

Прогресс коммуникационных технологий и природоохранный активизм придали в конце первого десятилетия XXI века сильный импульс развитию экономики совместного пользования. Модель потребления, основанная на совместном доступе к сервису, в России находится на ранней стадии формирования. Тем не менее эта тенденция в случае сохранения в перспективе может привести к пересмотру потребности иметь предметы в собственности. Ведь конечную ценность для потребителя в большинстве случаев несет именно пользование, а не владение. Это, в свою очередь, может оказать влияние на баланс сбережений в экономике и стратегии их накопления населением.

Финансовый рынок способен стимулировать инвестиции, способствующие сохранению и улучшению условий жизни. Глобальные вызовы, связанные с изменением климата, накопленным экологическим ущербом и сокращением биоразнообразия, способствовали созданию и развитию на зарубежных финансовых рынках специальных институтов и финансовых инструментов устойчивого развития, включая "зеленые" облигации. России также предстоит подключиться к глобальному процессу и проработать вопрос формирования национальной системы финансовых инструментов устойчивого развития, организации методологической и верификационной системы по инструментам ответственного финансирования.

Вызовы и возможности для российского финансового рынка

- Поведенческие нерациональности могут быть учтены для достижения общественных целей, при этом финансовые компании могут пользоваться ими в недобросовестных целях, нарушая интересы потребителей <25>.

--------------------------------

<25> Среди россиян выявлено 14,4% носителей авантюрного финансового поведения. Еще 11,5% доверчивы к мошенникам, при этом социально уязвимы (по данным сайта "Финансовая культура", URL: https://fincult.info/upload/iblock/ab4/Паттерны.pptx).

- Простота получения услуги стимулирует дистанцирование клиента от принятия финансового решения, снижая возможности обеспечения информированного выбора.

- Роботизированный помощник с искусственным интеллектом может компенсировать недостаток финансовой грамотности индивида, одновременно создавая запрос на новые механизмы защиты прав потребителей.

- Риск недостаточного пенсионного накопления у нынешнего молодого поколения, ведущего к возможным финансовым ограничениям в позднем возрасте.

Меры Банка России

- Создание условий для развития индивидуальных пенсионных планов.

- Учет поведенческих нерациональностей при защите прав потребителей.

- Повышение прозрачности ценообразования на финансовом рынке.

- Создание дружественной среды для использования технологий.

- Новые способы защиты потребителей от технологических рисков.

Глобализация, регионализация и геополитические риски

Глобализация - объективная тенденция, создающая как возможности, так и риски для развития финансового рынка. Процессы глобализации направлены на унификацию мирового рынка, где любой финансовый продукт можно купить или продать по сопоставимой цене в любой точке земного шара вне зависимости от национальных границ.

Ключевым драйвером развития процессов современной глобализации становится технический прогресс и связанные с ним финансовые инновации. С распространением Интернета финансовые услуги стали проще и доступнее, легко преодолевая национальные границы. Возрастающая функциональность финансовых технологий позволяет их пользователю получать информацию самостоятельно и приобретать финансовый продукт у иностранного поставщика без должного контроля со стороны регулятора.

В результате все чаще транснациональные финансовые услуги начинают оказывать финансовые посредники, ведущие свою деятельность за пределами внутреннего регуляторного поля страны. Экстерриториальность услуг затрудняет защиту прав потребителей, в первую очередь розничных, из-за различий в нормах законодательства и правоприменительной практике в разных юрисдикциях. Определению подходов к допуску организаций при трансграничном предоставлении услуг уделяется повышенное внимание международными финансовыми организациями и национальными регуляторами <26>.

--------------------------------

<26> "Группа 20", Совет по финансовой стабильности, Организация экономического сотрудничества и развития, Базельский комитет по банковскому надзору, Международная организация комиссий по ценным бумагам, Международная ассоциация органов страхового надзора.

Для обеспечения защиты прав потребителей в ситуациях, когда поставщика финансовой услуги и канал поставки невозможно контролировать в рамках российского законодательства, Банк России будет стремиться к сотрудничеству с иностранными регуляторами по направлениям обмена информацией, гармонизации регулирования, надзора и наблюдения, а также взаимного признания национальных регуляторных режимов. Совместные усилия требуются также в сфере противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма.

Экстерриториальный характер оказания финансовых услуг на глобальных рынках неизбежно создает условия для регуляторного арбитража. В частности, в связи с возможностью удаленного оказания финансовых услуг, быстрого перемещения капитала и сохраняющихся различий в регулировании финансового сектора в разных юрисдикциях финансовые транзакции могут легко переноситься в страны с более "мягким" законодательством, в том числе налоговым. Регуляторный арбитраж также создает неравные условия конкуренции между финансовыми посредниками на различных национальных рынках.

Под влиянием процессов глобализации современная мировая финансовая архитектура меняется в сторону усиления концентрации капиталов. Растет роль крупнейших мировых финансовых центров, усиливается трансграничная консолидация бирж, внебиржевых систем, расчетно-клиринговых, депозитарных организаций и других элементов глобальной мировой финансовой инфраструктуры. Мгновенный доступ к информации при растущем использовании торговых алгоритмов в трейдинге создает риск моментального изменения направления движения глобальных потоков капитала под действием краткосрочных факторов.

При этом возрастают и геополитические риски. Наблюдаемая тенденция к использованию экономических методов для достижения политических целей может создавать угрозу для финансовой стабильности в глобальном масштабе и риски для национальной экономической безопасности.

Параллельно идет процесс регионализации, проявлением которого, в частности, является проводимая в настоящее время работа по финансовой интеграции в рамках ЕАЭС, развитие сотрудничества в рамках БРИКС.

В этой ситуации все большую роль играют наднациональные правила регулирования, обеспечивающие унификацию рыночного пространства, мониторинг и регулирование системных рисков, гармонизацию регуляторных практик путем устранения регуляторного арбитража между различными юрисдикциями на глобальном и региональном уровнях.

Являясь одним из участников мирового финансового рынка, Банк России намерен продолжить процесс интеграции российской финансовой инфраструктуры в мировую, развивая сотрудничество с ведущими международными финансовыми организациями. Это позволит привнести лучшие практики на отечественный финансовый рынок, повысить его конкурентоспособность и инвестиционную привлекательность, обеспечить сопоставимую регуляторную нагрузку, создать условия для привлечения в российскую экономику долгосрочных инвесторов.

Вызовы и возможности для российского финансового рынка

- Проблема регуляторного арбитража вследствие экстерриториального характера финансовых услуг.

- Неопределенность подходов к допуску организаций при экстерриториальном предоставлении услуг для обеспечения защиты прав потребителей.

- Угрозы финансовой стабильности из-за движений спекулятивного капитала, роста волатильности на глобальных товарных и финансовых рынках.

- Увеличение сложности противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ).

- Объективная необходимость усиления требований ПОД/ФТ приводит к росту регуляторной нагрузки на финансовые компании.

- Выход финансового рынка за рамки национальных границ создает новые возможности для роста, но требует усилий по гармонизации.

Меры Банка России

- Повышение эффективности сотрудничества с иностранными регуляторами, в том числе в части информационного обмена.

- Работа над взаимным признанием национальных регуляторных режимов.

- Внедрение общепризнанных стандартов, в том числе международных стандартов в области регулирования, и лучших практик в отношении российского финансового рынка.

- Работа над созданием наднациональных финансовых образований, гармонизация рыночного пространства со странами-партнерами.

Тенденции совершенствования подходов к надзору за финансовыми организациями в мире

В последние десятилетия наблюдается устойчивый тренд к усложнению системы взаимоотношений участников финансового рынка. Развитие технологий приводит также к постепенному размыванию границ финансовой отрасли - все больше финансовых сервисов предоставляется вне стен финансовых организаций <27>.

--------------------------------

<27> Так, по данным S&P Global Market Intelligence за 2016 год, PayPal, не имея банковской лицензии, является крупнейшим держателем наличных денег населения в США, Starbucks находится в этом списке на шестом месте.

Повышение детализации регулирования не всегда способно защитить участников рынка от потери средств. В этих условиях ключевым становится вопрос способности регулирования быстро приспосабливаться к динамичной рыночной ситуации без необходимости всякий раз долго вырабатывать новые правила. Ответом на данные вызовы стало введение в ряде развитых стран систем регулирования и надзора, в большей мере основанных на профессиональном суждении <28>.

--------------------------------

<28> Под профессиональным суждением понимается аргументированная профессиональная оценка регулятора, применяемая в дополнение к формализованным требованиям или при их отсутствии, которая основана на анализе совокупности качественных и количественных показателей и приоритете экономического или фактического содержания над юридической формой.

Важно понимать, что построение системы надзора на основе профессионального суждения не является синонимом вседозволенности, субъективизма, избирательного подхода регулятора к нарушениям или дерегулирования. Добросовестный надзор такого рода снижает необходимость чрезмерной детализации регуляторных правил, освобождая участников рынка от излишней административной нагрузки. При использовании профессионального суждения в надзоре регулятору требуется построение соответствующей системы внутреннего контроля, повышение квалификации работников, развитие механизмов прозрачности и общественной подотчетности.