Приложение N 2

к протоколу заседания президиума

Совета при Президенте

Российской Федерации

по модернизации экономики

и инновационному развитию России

от 24 апреля 2018 г. N 1

ПЛАН

МЕРОПРИЯТИЙ ("ДОРОЖНАЯ КАРТА") НАЦИОНАЛЬНОЙ ТЕХНОЛОГИЧЕСКОЙ

ИНИЦИАТИВЫ "АВТОНЕТ"

I. ПАСПОРТ

плана мероприятий ("дорожной карты") Национальной

технологической инициативы "Автонет"

|

Наименование рабочей группы (руководитель и (или) соруководители рабочей группы) |

- Рабочая группа по разработке и реализации дорожной карты "Автонет" Национальной технологической инициативы Морозов А.Н., заместитель Министра промышленности и торговли Российской Федерации; Гурко А.О., президент Некоммерческого партнерства "Содействие развитию и использованию навигационных технологий" |

|

Ответственный федеральный орган исполнительной власти |

- Министерство промышленности и торговли Российской Федерации |

|

Заинтересованные федеральные органы исполнительной власти |

- Министерство транспорта Российской Федерации |

|

Цели плана мероприятий ("дорожной карты") |

- целью реализации ДК НТИ "Автонет" является создание условий для развития рынков "Автонет", увеличение конкурентоспособности, инновационного и экспортного потенциалов Российской Федерации в приоритетных сегментах рынка "Автонет" |

|

Перечень целевых показателей плана мероприятий ("дорожной карты") |

- целевые показатели реализации дорожной карты "Автонет": объем годовой выручки компаний рынка "Автонет"; объем целевого рынка компаний "Автонет" в мире; доля рынка компаний "Автонет" на мировом рынке; объем экспорта компаний рынка "Автонет"; доля экспорта в структуре выручки компаний рынка "Автонет"; количество проектов, направленных на развитие инфраструктуры рынка "Автонет"; количество проектов, направленных на разработку технологических решений для рынка "Автонет"; количество проектов на рынке "Автонет", использующих инновации (новые технологические решения, новые бизнес-модели, способы продвижения и продаж, новые системы управления и пр.). Целевые показатели реализации направления рынка "Автонет" - "Телематические транспортные и информационные системы": количество компаний, которые вывели на рынок новые продукты и услуги (мультимедийные головные устройства, системы мониторинга транспорта, системы удаленной диагностики, навигационные системы, системы человеко-машинного интерфейса в транспортных средствах, системы помощи водителю, системы кибер-безопасности в автомобиле и пр.); количество компаний, внедривших новые технологические решения (системы точной навигации, технологии коммуникации транспортных средств V2X, системы сбора и анализа данных (big-data), систем активной помощи лицам, управляющим самоходными машинами при вождении и выполнении технологических операций, технологии виртуальной и дополненной реальности, системы с использованием искусственного интеллекта, облачные технологии, микроэлектронные элементы для навигационных систем и пр.); количество проектов на рынке "Автонет", использующих новые маркетинговые и управленческие решения (бизнес-модели, способы продвижения и продаж, новые системы управления и пр.). целевые показатели реализации направления рынка "Автонет" - "Интеллектуальная городская мобильность": количество компаний, которые вывели на рынок новые продукты и услуги (услуги онлайн-бронирования и организации маршрутов, услуги аренды транспортных средств на поминутной основе, персональные и общественные транспортные услуги по требованию, услуги по организации совместных поездок, мультимодальные транспортные услуги, транспортные услуги с использованием беспилотных транспортных средств и пр.); |

|

количество компаний, внедривших новые технологические решения (агрегационные платформы, системы оптимизации мультимодальных маршрутов, системы принятия решений на основе анализа данных, системы сбора и анализа данных (big-data), мобильные платформы и пр.); количество проектов на рынке "Автонет", использующих новые маркетинговые и управленческие решения (бизнес-модели, способы продвижения и продаж, новые системы управления и пр.). Целевые показатели реализации направления рынка "Автонет" - "Транспортно-логистические услуги": количество компаний, которые вывели на рынок новые продукты и услуги (услуги беспилотной складской логистики, услуги агрегации и оптимизации логистических процессов и цепочек уровня 3PL и выше, услуги аренды складских помещений по требованию, услуги по организации попутной доставки, услуги мультимодальных логистических центров и пр.); количество компаний, внедривших новые технологические решения (IT-решения для планирования и маршрутизации перевозок, управления складами и центрами распределения и электронного документооборота, систем беспилотной складской логистики, агрегационные платформы, системы сбора и анализа данных (big-data) и пр.); количество проектов на рынке "Автонет", использующих новые маркетинговые и управленческие решения (бизнес-модели, способы продвижения и продаж, новые системы управления и пр.) |

|

|

Этапы и сроки реализации |

- этапы реализации дорожной карты НТИ "Автонет": Этап 1. (2017 - 2020 гг.) Создание экосистемы "Автонет", включая разработку и гармонизацию нормативной правовой и нормативно-технической базы, создание профессионального и экспертного сообществ, популяризацию деятельности НТИ "Автонет" в России и за рубежом, разработку и внедрение образовательных программ и стандартов. Начало реализации инфраструктурных и пилотных проектов дорожной карты по рыночным направлениям: телематические транспортные и информационные системы, интеллектуальная городская мобильность, транспортно-логистические услуги. Начало формирования национального массива данных "Автонет" в целях информационного обеспечения и развития новых технологий, бизнес-моделей, продуктов и услуг в сфере Автонет. Выход на международные рынки. Этап 2. (2020 - 2025 гг.) Развитие экосистемы "Автонет", включая дальнейшее совершенствование нормативной правовой и нормативно-технической базы, развитие профессионального и экспертного сообществ, популяризацию деятельности НТИ "Автонет" в России и за рубежом, развитие образовательных программ и стандартов. Расширение портфеля и реализация проектов по рыночным направлениям: телематические транспортные и информационные системы, интеллектуальная городская мобильность, транспортно-логистические услуги. Развитие отраслевого сотрудничества и кооперации в области разработки интеллектуальных систем, платформ и сетей в логистике людей и вещей в рамках рыночных направлений "Автонет". Формирование национального массива данных "Автонет" в целях информационного обеспечения и развития новых технологий, бизнес-моделей, продуктов и услуг в сфере Автонет, начало применения информации массива данных для разработки новых продуктов и услуг, совершенствования производственных, сбытовых и управленческих бизнес-процессов компаний рынка "Автонет". Расширение присутствия компаний рынка "Автонет" на мировом рынке, реализация программ международной акселерации компаний рынка "Автонет". |

|

Этап 3. (2026 - 2035 гг.). Развитие экосистемы "Автонет", включая дальнейшее совершенствование нормативной правовой и нормативно-технической базы, развитие профессионального и экспертного сообществ, популяризацию деятельности НТИ "Автонет" в России и за рубежом, развитие образовательных программ и стандартов. Расширение портфеля и реализация проектов по рыночным направлениям: телематические транспортные и информационные системы, интеллектуальная городская мобильность, транспортно-логистические услуги. Реализация программ международного сотрудничества и кооперации в области разработки интеллектуальных систем, платформ и сетей в логистике людей и вещей в рамках рыночных направлений "Автонет". Формирование национального массива данных "Автонет" в целях информационного обеспечения и развития новых технологий, бизнес-моделей, продуктов и услуг в сфере Автонет, расширение применения информации массива данных для разработки новых продуктов и услуг, совершенствования производственных, сбытовых и управленческих бизнес-процессов компаний рынка "Автонет". Экспансия компаний рынка "Автонет" на мировой рынок, удержание позиций и увеличение доли мирового рынка |

|

|

Направления реализации плана мероприятий ("дорожной карты") |

- направление 1. "Создание, развитие и продвижение передовых технологий, продуктов и услуг, обеспечивающих приоритетные позиции российских компаний на глобальных рынках" предусматривает реализацию следующих мероприятий: реализация системообразующих/инфраструктурных проектов по приоритетным направлениям рынка "Автонет"; реализация проектов по направлению "Телематические транспортные и информационные системы" рынка "Автонет"; реализация проектов по направлению "Интеллектуальная городская мобильность" рынка "Автонет"; реализация проектов по направлению "Транспортно-логистические услуги" рынка "Автонет". Направление 2. "Поэтапное совершенствование нормативной правовой базы в целях устранения барьеров для использования передовых технологических решений и создания системы стимулов для их внедрения" предусматривает реализацию следующих мероприятий: Мероприятия ("дорожной карты") по совершенствованию законодательства и устранению административных барьеров в целях обеспечения реализации Национальной технологической инициативы (план мероприятий ("дорожная карта") НТИ "Автонет"). Направление 3. "Совершенствование системы образования для обеспечения перспективных кадровых потребностей динамично развивающихся компаний, научных и творческих коллективов, участвующих в создании новых глобальных рынков" предусматривает реализацию следующих мероприятий: формирование консорциума образовательных организаций высшего образования, разработка базовых профессиональных требований и образовательных стандартов "профессий будущего" по направлениям "Автонет"; разработка образовательных программ и модулей профессионального образования по направлениям "Автонет"; организация профессиональных конкурсов и олимпиад для молодых специалистов и ученых по тематикам "Автонет"; разработка и организация программ образовательных экскурсий и стажировок в организациях сферы "Автонет". |

|

Направление 4. "Развитие системы профессиональных сообществ и популяризация Национальной технологической инициативы" предусматривает реализацию следующих мероприятий: формирование профессиональной среды, объединение и организация взаимодействия участников рынка "Автонет"; программа вовлечения в периметр НТИ "Автонет" - 360 О (интервью, публикации, реклама, организация форумов, круглых столов и пр.); популяризация деятельности НТИ "Автонет" через участие в тематических мероприятиях (конференции, форумы, круглые столы, семинары, мастер-классы и пр.); развитие интернет-портала и популяризация деятельности НТИ "Автонет" в сети интернет (вэб-сайт, отраслевые, научные и профессиональные сообщества, социальные сети и пр.). Направление 5. "Организационно-техническая и экспертно-аналитическая поддержка, информационное обеспечение Национальной технологической инициативы" предусматривает реализацию следующих мероприятий: формирование инфраструктурного центра "Автонет"; координация и мониторинг реализации дорожной "Автонет"; создание экспертного сообщества и экспертной среды в рамках НТИ "Автонет"; проведение аналитических исследований для целей развития рынка "Автонет"; формирование и развитие центра компетенций ИЦ "Автонет" (в т.ч. обучение и повышение квалификации персонала, зарубежные программы стажировки и обмен опытом и пр.); развитие экспорта, разработка и реализация акселерационной программы продвижения продуктов и услуг компаний рынка "Автонет" на мировом рынке. |

|

|

Значимые контрольные результаты реализации |

- в рамках направления 1. "Создание, развитие и продвижение передовых технологий, продуктов и услуг, обеспечивающих приоритетные позиции российских компаний на глобальных рынках" контрольные результаты реализации: сформирована/развита инфраструктура по созданию электронной компонентной базы в области спутниковой навигации и телематики; создана/определена инфраструктура оператора обработки навигационных данных; создана/определена информационная система в области автотранспортной телематики, обеспечивающая формирование национального массива статистических и аналитических данных о колесных транспортных средствах, дорожной инфраструктуре, поведенческих моделях пассажиров и водителей, и иной информации, связанной с логистикой людей и вещей; достигаются ключевые контрольные точки по проектам - не менее 3 пилотных проектов по направлению "Телематические транспортные и информационные системы" рынка "Автонет"; достигаются ключевые контрольные точки по проектам - не менее 7 проектов по направлению "Телематические транспортные и информационные системы" рынка "Автонет" (включая не менее одного внедрения в странах БРИКС+); достигаются ключевые контрольные точки по проектам - не менее 14 проектов по направлению "Телематические транспортные и информационные системы" рынка "Автонет" (включая не менее трех внедрений в странах БРИКС+); обеспечено развитие ключевых технологий в рамках направления "Телематические транспортные и информационные системы", в том числе предполагающих создание и (или) использование информационных систем; обеспечено формирование технологического задела в части аппаратной и программной компонентной базы в рамках направления "Телематические транспортные и информационные системы"; обеспечено применение инноваций (новые технологические решения, новые бизнес-модели, способы продвижения и продаж, новые системы управления и пр.); достигаются ключевые контрольные точки по проектам - не менее 3 пилотных проектов по направлению "Интеллектуальная городская мобильность" рынка "Автонет"; достигаются ключевые контрольные точки по проектам - не менее 6 проектов по направлению "Интеллектуальная городская мобильность" рынка "Автонет"; достигаются ключевые контрольные точки по проектам - не менее 12 проектов по направлению "Интеллектуальная городская мобильность" рынка "Автонет" (включая не менее трех в странах БРИКС+); |

|

обеспечено развитие ключевых технологий в рамках направления "Интеллектуальная городская мобильность", в том числе предполагающих создание и (или) использование информационных систем; обеспечено формирование технологического задела в части аппаратной и программной компонентной базы в рамках направления "Интеллектуальная городская мобильность"; обеспечено применение инноваций (новые технологические решения, новые бизнес-модели, способы продвижения и продаж, новые системы управления и пр.) в рамках направления "Интеллектуальная городская мобильность"; достигаются ключевые контрольные точки по проектам - не менее 2 пилотных проектов по направлению "Транспортно-логистические услуги" рынка "Автонет"; достигаются ключевые контрольные точки по проектам - не менее 5 проектов по направлению "Транспортно-логистические услуги" рынка "Автонет" (включая не менее одного внедрения в странах БРИКС+); достигаются ключевые контрольные точки по проектам - не менее 10 проектов по направлению "Транспортно-логистические услуги" рынка "Автонет" (включая не менее трех внедрений в странах БРИКС+). обеспечено развитие ключевых технологий в рамках направления "Транспортно логистические услуги", в том числе предполагающих создание и (или) использование информационных систем; обеспечено формирование технологического задела в части аппаратной и программной компонентной базы в рамках направления "Транспортно-логистические услуги"; обеспечено применение инноваций (новые технологические решения, новые бизнес-модели, способы продвижения и продаж, новые системы управления и пр.) в рамках направления "Транспортно-логистические услуги"; В рамках направления 2. "Поэтапное совершенствование нормативной правовой базы в целях устранения барьеров для использования передовых технологических решений и создания системы стимулов для их внедрения" контрольные результаты реализации: установлены в Плане мероприятий ("дорожной карты") по совершенствованию законодательства и устранению административных барьеров в целях обеспечения реализации Национальной технологической инициативы (план мероприятий ("дорожная карта") НТИ "Автонет"). В рамках направления 3. "Совершенствование системы образования для обеспечения перспективных кадровых потребностей динамично развивающихся компаний, научных и творческих коллективов, участвующих в создании новых глобальных рынков" контрольные результаты реализации: сформирован консорциум образовательных организаций высшего образования по разработке и реализации образовательных программ; |

|

|

разработана матрица компетенций НТИ "Автонет"; создан классификатор компетенций НТИ "Автонет" и размещен на официальном вэб-сайте НТИ "Автонет"; разработаны базовые профессиональные требования по направлениям "Автонет"; разработаны образовательные стандарты "профессий будущего" по направлениям "Автонет"; разработаны образовательные программы (модули); с I квартала 2019 г. и далее ежегодно - запуск образовательных модулей. С I квартала 2020 г. и далее ежегодно - оценка результатов подготовки, корректировка образовательных модулей; разработаны программы конкурсов и олимпиад для молодых специалистов и ученых по тематикам "Автонет"; разработан план проведения конкурсов и олимпиад для молодых специалистов и ученых по тематикам "Автонет"; проведены конкурсы и олимпиады для молодых специалистов и ученых по тематикам "Автонет"; разработаны программы образовательных экскурсий и стажировок в организациях сферы "Автонет"; разработан план проведения образовательных экскурсий и стажировок в организациях сферы "Автонет"; проведены образовательные экскурсии и стажировки в организациях сферы "Автонет". В рамках направления 4. "Развитие системы профессиональных сообществ и популяризация Национальной технологической инициативы" контрольные результаты реализации: созданы профессиональные и отраслевые объединения, в том числе по направлениям рынка "Автонет"; обеспечено членство в 2 международных организациях, включая межотраслевые; в рыночное профессиональное сообщество вовлечено более 500 чел./50 компаний; проведено не менее 2 форумов/конференций; обеспечено участие не менее чем в 10 профильных мероприятиях; организован регулярный обзор российской и зарубежной медиа-среды, мониторинг рейтинга НТИ "Автонет"; выпущено 12 ежемесячных пресс-дайджестов, опубликовано 24 статьи (2 раза в месяц), распространено не менее 30 пресс-релизов; осуществляется поддержка и развитие интернет-сайта Автонет. Количество посетителей сайта составляет не менее 200 в сутки; созданы и поддерживаются аккаунты в 2 социальных сетях (средний охват страниц в социальных сетях составляет более 1 тыс. посетителей в месяц). |

|

|

В рамках направления 5. "Организационно-техническая и экспертно-аналитическая поддержка, информационное обеспечение Национальной технологической инициативы" контрольные результаты реализации: сформирован инфраструктурный центр "Автонет"; организованы профильные рабочие подгруппы по направлениям/сегментам рынка "Автонет"; проведены аналитические исследования российского и международного рынка "Автонет"; актуализация ДК "Автонет" (по итогам мониторинга реализации проектов Национальной технологической инициативы "Автонет"); проведение обучения и стажировок руководителей и специалистов участников рынка "Автонет"; организация повышения квалификации и стажировок руководителей и специалистов ИТ "Автонет"; разработана акселерационная программа продвижения продуктов НТИ "Автонет", выработаны критерии отбора проектов и организационно-методические документы; выявлены наиболее перспективные рынки для продвижения экспортных продуктов и услуг "Автонет", сформирован портфель продуктов и услуг. реализация пилотных проектов: не менее 2 пилотных проектов в странах БРИКС+; не менее 7 пилотных проектов в странах БРИКС+; не менее 10 пилотных проектов в странах БРИКС+ |

|

|

Общий объем финансового обеспечения по основным этапам, включая оценку объемов государственной поддержки реализации мероприятий |

- 12978,0 млн. в 2018 г. из них 7413,3 млн. из средств федерального бюджета 14979,4 млн. в 2019 г. из них 8651,1 млн. из средств федерального бюджета 22424,5 млн. в 2020 г. из них 12509,8 млн. из средств федерального бюджета |

II. Целевые ориентиры и показатели плана мероприятий

("дорожной карты")

1. Краткое описание сферы реализации плана мероприятий

1.1. Цели и задачи дорожной карты

Основой обеспечения конкурентоспособности страны является сохранение и развитие конкурентных преимуществ, выраженной в способности производить продукты и услуги, востребованные на международных рынках, развитие приоритетных отраслей, составляющих основу национальной экономики, обеспечение эффективного взаимодействия социальных и государственных институтов и прочих факторов, касающихся бизнес-среды и различных аспектов ее организации (уровня развития и исполнения законодательства, состояния и развития рыночной инфраструктуры, образования и др.), повышение общественного благосостояния и возможности его сохранения в долгосрочной перспективе.

В целях реализации данной задачи в рамках определения рыночных направлений, сегментов рынка "Автонет" и приоритетных технологий, которые могли бы стать ключевыми источниками экономического роста и отраслевого развития страны, в рамках разработки дорожной карты "Автонет" были выявлены факторы, влияющие на общую конкурентоспособность страны и расчет индекса глобальной конкурентоспособности (The Global Competitiveness Index; GCI), а именно:

1) субиндекс "базовые требования" (институты, инфраструктура, макроэкономическая среда, здравоохранение и начальное образование);

2) "развитие эффективности" (высшее образование, эффективность товарных рынков, эффективность рынка труда, развитие финансовых рынков, технологическая готовность и размер рынка);

3) "инновационный фактор" (эффективность бизнеса и инновации).

Данный индекс включает 3 субиндекса, состоящих из факторов, определяемых в зависимости от этапа экономического развития страны и наиболее значимых показателей для ее экономического роста в долгосрочной перспективе.

Инфраструктурные факторы (развитость транспортно-логистических сетей, телекоммуникаций и навигации, качество дорог, транспортной инфраструктуры всех видов, инфраструктуры в целом) и институциональная среда, способствующая более полной интеграции экономики в глобальные рынки и предполагающая совершенствование правовой базы (таможенное, налоговое и регулирующее деятельность предприятий законодательство) имеют особую значимость на всех стадиях экономического развития.

Сфера реализация дорожной карты "Автонет" лежит в области транспортно-логистической и навигационно-телекоммуникационной инфраструктуры и оказывает прямое влияние на остальные отрасли промышленности и экономику страны в целом, являясь по сути драйвером экономического роста.

Отрасли экономики, находящихся в периметре "Автонет" - транспорт и связь, логистика, автомобилестроение, информационные технологии, потребительские услуги - являются приоритетными для России с точки зрения потенциала экономического развития, обеспечивают как доступ к базовым ресурсам и инфраструктуре (транспортная и навигационно-телекоммуникационная инфраструктура), так и наличие на рынке новых технологий и конечных продуктов и услуг, что влияет на инновационное развитие и уровень общественного благосостояния страны.

Обе группы факторов способны оказать существенное влияние на продвижение позиций страны в рейтинге ВЭФ в соответствии с задачами и целевыми показателями, зафиксированными в разработанной Правительством России в 2013 году дорожной карте по улучшению инвестиционного климата (достижение 45 позиции в 2015 году, 30 - к 2018 году).

В отчете Всемирного экономического форума в рамках (The Global Competitiveness Report) отмечается, что на стадии "развитие эффективности" большее значение для развития экономики имеют факторы, связанные с повышением эффективности рынков и скоростью внедрения новых технологий. Без решения задач текущей стадии экономического развития, которые заключаются в развитии инфраструктуры, стимулировании конкуренции, формировании потребительского спроса и обеспечении роста рынков конечных продуктов и услуг, внедрение инноваций может стать не востребованным по причине неготовности рынка и не окажет должного влияния на рыночные показатели.

Так, одной из основных проблем инновационной отрасли является, по мнению разработчиков Национального доклада об инновациях в России, невосприимчивость экономики к инновациям (низкая готовность к встраиванию инноваций в производственные процессы) и низкая эффективность рынков (низкая интенсивность конкуренции, побуждающей к внедрению инноваций, барьеры для разработки и внедрения инновационных решений и пр.).

Интенсивность конкуренции и степень ее ограничения со стороны регулирующих органов определяется при сравнении стран по степени развития конкуренции с использованием рейтинга индикаторов конкурентной среды (Indicators of Product Market Regulation; PMR), индикаторы которого характеризуют степень регулирования в трех областях - государственный контроль (государственный контроль хозяйственной деятельности организаций, вовлеченность в коммерческую деятельность); барьеры для осуществления предпринимательской деятельности (непрозрачность административной среды, административная нагрузка для новых организаций, барьеры для развития конкуренции); барьеры для ведения международной торговли и инвестиций.

Согласно дорожной карте Национальной предпринимательской инициативы "Развитие конкуренции и совершенствование антимонопольной политики", которая является одним из ключевых проектов Агентства стратегических инициатив (АСИ), в целях развития конкуренции необходимо реализовать не только общесистемные мероприятия, но и "мероприятия на отдельных отраслевых рынках, реализация которых позволит достичь улучшений в качестве жизни граждан России за краткосрочный период". Таким образом, задачи развития конкуренции и развития отраслевых рынков тесно взаимосвязаны и взаимообусловлены, требуют объединения усилий.

В настоящее время под влиянием новых технологических решений и инноваций, повышения требований безопасности и экологических норм, развития интернета и электронной коммерции, применения новых бизнес-моделей и рыночных стратегий происходит изменение характера и интенсивности конкуренции, структуры отраслевых рынков и условий вхождения и ухода с рынка, появляются новые продукты и услуги, происходит формирование новых сегментов рынка и новых законов их функционирования.

Так, например, благодаря подключению транспортных средств к интернету появляются новые возможности предоставления сервисов, изменяется ассортимент товаров и услуг, предлагаемых автомобилистам и автовладельцам, изменяются прежние и появляются новые системы сбыта, возникают новые методы продвижения и продаж.

Распространение на рынке бизнес-моделей по типу агрегатора услуг меняет структуру рынка за счет того, что данная форма организации бизнеса помогает небольшим компаниям конкурировать на рынке с крупными корпорациями в условиях монополизации рекламного пространства. Сайты-агрегаторы успешно работают с целевой аудиторией, являются профессионалами в области аналитики и рекламы, и могут предложить небольшим компаниям низкие цены за организацию продаж и доступ к целевой аудитории, стоимость которых при самостоятельной организации значительно выше и зачастую недоступна для малого бизнеса.

Таким образом, современные технологии обладают потенциалом, достаточным для радикального изменения отраслевой структуры российской экономики за счет переформатирования либо полной ликвидации отдельных рынков в результате изменения рыночных стандартов, развития всепроникающих информационно-коммуникационных технологий и внедрения "закрывающих" технологий. Вместе с тем эволюция производственных технологий сопровождается взрывообразным становлением новых бизнес-моделей с перераспределением влияния по всей цепочке создания стоимости. Компании, не вписавшиеся в новые стандарты, с большой вероятностью окажутся вытесненными с рынка.

Возвращаясь к вопросу повышения конкурентоспособности страны и ее сохранения в долгосрочной перспективе необходимо отметить, что с переходом к постиндустриальной стадии развития традиционные конкурентные преимущества (природные ресурсы, климатические условия, геополитическое положение) перестают играть ведущую роль, большее значение приобретают конкурентные преимущества, обусловленные научно-техническим прогрессом и внедрением инноваций на всех стадиях цепочки добавленной стоимости от создания товара или услуги до продвижения его от производителя к потребителю.

Наличие "узких мест" в цепочке создания стоимости на каждой ее стадии негативно влияет на состояние рынка, приводит к его структурным диспропорциям (затоваривание в одних сегментах рынка, дефицит - в других), что сдерживает рост рынка и гармоничное его развитие. Так, например, "узкое место" на последней стадии цепочки в виде ограничений потребительского рынка (емкость рынка, рыночные и нормативные барьеры и пр.) не может использовать товары и услуги в большем объеме или быстрее, чем позволяет его "пропускная" способность, соответственно объем предлагаемых для него рынком технологических решений продуктов и услуг "на входе" превышает способность этого рынка трансформировать его в собственные результаты и конечные продукты.

В связи с этим, в рамках разработки дорожной карты большое внимание было уделено формированию комплексного подхода к развитию рынка "Автонет" и разработке единой концепции развития не только базисных рыночных сегментов, лежащих в начале цепочки создания стоимости и представляющих собой рынок инфраструктуры и технологических решений, но и сегментов рынка конечных продуктов и услуг, формирующих рынок потребительских предпочтений и определяющих уровень спроса на товары и услуги в стране, а также обеспечивающих продвижение продуктов и услуг к потребителю.

Это позволит избежать ситуации "потолка роста" рынка технологических решений, когда спрос на продукты данного рынка существенно ниже их предложения по причине: отсутствия на конечной стадии цепочки создания стоимости широкой линейки продуктов и услуг для конечного потребителя, несформированного потребительского спроса на новые продукты и услуги, небольших размеров рынка, наличия правовых и рыночных барьеров.

Для устранения структурных диспропорций и "узких мест" рынка "Автонет" при отборе проектов предполагается использовать портфельный подход. Формирование оптимального портфеля проектов из числа выбранных рыночных направлений, приоритетных сегментов и технологий будет осуществляться с учетом указанных выше задач и ранжирования проектов исходя из их рыночного потенциала и максимальных синергетических возможностей портфеля проектов.

Таким образом, для обеспечения гармоничного развития рынка "Автонет", стабильного экономического роста, а также в целях содействия динамичному продвижению продуктов и услуг "Автонет" по цепочке создания стоимости к конечному потребителю в рамках разработки дорожной карты были определены "точки роста" и выявлены основные ограничения ("узкие места") в сегментах рынка "Автонет", разработаны мероприятия дорожной карты, направленные на поддержку первых и преодоление последних, в каждом сегменте рынка и динамичное продвижение продуктов и услуг по цепочке создания стоимости к конечному потребителю.

В связи с вышесказанным, в рамках мероприятий дорожной карты "Автонет" предусмотрены меры, направленные на развитие рынков конечных продуктов и услуг, уход от нацеленности на условно высокотехнологичные отрасли и приоритизация "рынков будущего", повышение конкуренции, снятие рыночных барьеров и обеспечение прозрачности рынка, создание недискриминационных условий и равного доступа к различного вида ресурсам, содействие формированию новых механизмов и законов функционирования рынков, их трансформации в соответствии с новым целевым подходом (информационное общество, агрегация, мобильность, глобализация и пр.) и надсистемным подходом (роботы, big data, платежные системы и пр.) к определению приоритетных сегментов рынка и технологий, совершенствование нормативного правового и нормативно-технического регулирования рынков.

Одновременно с этим, планируется большое внимание уделить развитию инновационного потенциала рынка "Автонет", что предполагает внедрение новых технологических решений, в том числе с использованием информационных, навигационных и сетевых технологий, развитие прорывных технологий и инноваций в сфере маркетинга, организации бизнеса и управления, являющихся драйверами роста рынка и формирующими новый рыночный и социальный уклад.

Мероприятия дорожной карты "Автонет" в первую очередь направлены на:

1) повышение эффективности рынка товаров и услуг за счет развития конкуренции на региональных рынках, снятия рыночных, нормативно-правовых и технологических барьеров, увеличения покупательной способности и доступности продуктов и услуг для широкого круга потребителей, повышение степени ориентированности на потребителя;

2) формирование национального массива данных, которые позволят обеспечить прорыв в развитии технологий, бизнес-моделей и услуг в сфере Автонет. Так, например, сбор информации о техническом обслуживании автомобилей не только будет способствовать повышению прозрачности рынка услуг, но и поможет понять, что именно ломается чаще и какие элементы автомобильных устройств надо усиливать. Данная информация в перспективе будет являться критической для развития новых бизнес-моделей в рамках экономики совместного использования, так как предполагают более интенсивное использование автомобилей, что повышает требования к качеству компонентов транспортных средств и более детальной аналитической и статистической информации;

3) рост уровня технологической готовности, то есть скорости внедрения новых технологий и возможности максимально широкого распространения информационных и коммуникационных технологий (ИКТ) для использования в ежедневной деятельности и производственных процессах;

4) увеличение размера рынка за счет повышения доступности продуктов и услуг для широкого круга потребителей, расширения номенклатуры предлагаемых на рынке продуктов и услуг, формирование новых сегментов рынка благодаря использованию новых технологий и применению новых бизнес-моделей, увеличения экспорта и межрегиональных продаж;

5) стимулирование развития новых перспективных рынков и поддержку инновационных проектов, развитие высокотехнологичных секторов экономики и сетевых технологий, сконцентрированных вокруг человека как конечного потребителя, внедрение продуктовых, процессных, маркетинговых и организационных инноваций.

С использованием методологии Форсайт, которая представляет из себя совокупность методов экспертной оценки стратегических направлений социально-экономического и инновационного развития, выявления технологических прорывов, способных оказать воздействие на экономику и общество в средне- и долгосрочной перспективе, а также с учетом основных трендов мирового развития, технологических и рыночных трендов в области автотранспортной индустрии были выделены приоритетные рыночные направления ДК НТИ "Автонет":

1) телематические транспортные и информационные системы (платформы, системы управления, транспортные средства);

2) интеллектуальная городская мобильность;

3) транспортно-логистические услуги.

Рынок интеллектуальной городской мобильности и рынок транспортно-логистических услуг удовлетворяют потребности конечных пользователей и находятся на последней стадии цепочки добавленной стоимости, а рынок телематических транспортных и информационных систем по сути является рынком технологических решений, используемых как для первых двух рыночных направлений, так и для других отраслей промышленности.

Таким образом, имеющиеся горизонтальные и вертикальные связи рыночных направлений "Автонет" между собой позволяют говорить о внутренней обеспеченности технологическими решениями в рамках дорожной карты, а также о наличии синергетических и мультипликационных эффектов при одновременном развитии всех трех рыночных направлений "Автонет".

В рамках данных ключевых направлений рынка предполагается обеспечить развитие передовых сетевых технологий, сконцентрированных вокруг человека как конечного потребителя, сервисов и услуг на основе интеллектуальных систем, платформ и сетей в логистике людей и вещей, что обусловлено существующей тенденцией перехода к бизнесу "реального времени" и создания информационных систем, объединяющих производителей, поставщиков, партнеров и клиентов в единую систему, в которых ведущую роль на всех уровнях будут занимать web-технологии и более гибкая, динамичная и способная к взаимодействию информационная инфраструктура, включающая корпоративные и публичные порталы, доступ с мобильных устройств, а также различные преобразования информации при взаимодействии с внешними системами и устройствами.

В рамках разработки дорожной карты были определены ключевые технологии, развитие которых необходимо реализации целей и задач НТИ "Автонет", а также рыночные ниши, в которых возможен выход на международный уровень и где наблюдается существенное отставание предложения продуктов, услуг, технологических решений на фоне роста спроса со стороны приоритетных сегментов рынка "Автонет".

По результатам анализа мировых социально-экономических и технологических трендов предложена классификация приоритетных технологий НТИ "Автонет" по двум параметрам: рыночный потенциал (имеющие глобальный рыночный потенциал и оказывающие сильное влияние на рынок) и способам развития (собственные или заимствуемые разработки).

Исходя из уровня критичности технологии для рынка в число приоритетных (ключевых) технологий были включены: новое поколение информационных и коммуникационных технологий, сервисные платформы (телематические, мультисервисные (SOA), шеринговые, логистические, системы мониторинга транспорта и пр.), автономные автомобили, платформы для электротранспорта и топливные элементы, навигационные платформы (системы автомобильной навигации, системы мониторинга транспорта, системы Indoor-навигации, системы повышения точности навигации, навигационные карты, ГИС-сервисы и высокоточная картография, системы локального позиционирования, системы дополненной и виртуальной реальности и пр.), навигационные, связные и навигационно-связные модули, связь (ITS-G5/DSRC, LTE-V2X, сети и оборудование передачи данных IoT, управление мобильными подписками, персональная спутниковая связь, Bluetooth Low Energy и пр.), бортовое оборудование и ADAS (телематические терминалы (T-Box) и мультимедийные головные устройства, системы технического зрения и распознавания образов, многопрофильные СИМ-карты, системы предупреждения столкновений, системы управления транспортными средствами разной степени автономности, операционные системы для connected car/роботизированного и автономного транспорта и пр.), ИТС (системы управления трафиком, дорожной инфраструктурой, парковками, системы управления движением пассажирского транспорта, системы взимания платы за проезд, системы активной и кооперативной безопасности, системы видеонаблюдения и распознавания знаков и пр.), IT (хранение, обработка и анализ big data, информационная и кибербезопасность, mobile edge computing, облачные технологии, технологии виртуализации, технологии визуализации, машинное обучение, технологии искусственного интеллекта и робототехники, речевые технологии, технологии распределенного реестра, платформы агрегации сервисных данных, технологии, обеспечивающие аутентичность, достоверность, целостность и пригодность для использования передаваемых данных или документов и пр.).

При создании дорожной карты был проведен анализ научно-технологического задела и определены основные компетенции России в области разработки технологических решений для рынка "Автонет", а также технологии, научно-технологический задел по которым отсутствует и которые в условиях дефицита ресурсов целесообразно развивать за счет заимствований (сильное технологическое отставание, долгие сроки разработки, высокая стоимость и т.п.).

В таких отраслях, как информационные технологии и производство программного кода, навигационные и телекоммуникационные технологии Россия имеет высокий инновационный потенциал и способна выступать центром компетенций глобального уровня.

Для машиностроения, отдельных видов информационно-коммуникационных технологий может оказаться рациональной стратегия встраивания в глобальные производственные цепочки, в том числе с импортом компетенций.

Одной из ведущих тенденций в мировой экономике и международной торговле в последние годы является все большее вовлечение стран в международные глобальные цепочки добавленной стоимости и распределения экономической ренты, возможность получения которой в максимальном объеме зависит от специализации на производственных операциях глобальных цепочек, обеспеченных новыми технологическими, маркетинговыми и управленческие инновациями, характерными для так называемой "новой экономики".

Россия в настоящее время относится к группам стран, отличающихся невысокой добавленной стоимостью и инновационностью, специфика ее участия в международной торговле и текущая специализация заключается в экспорте преимущественно нефти и газа, а также товаров, используемых в качестве компонентов для дальнейшего производства.

В связи с чем экспортируемые российскими компаниями ресурсы, вновь поступают в экономику России уже в виде зарубежной технологичной продукции с соответствующей наценкой. Нисходящий тип вовлеченности в глобальные цепочки создания стоимости, при котором основная часть продукции импортируется, характерный для ряда секторов российской экономики, приводит к потере добавленной стоимости в процессе производства и продаж конечной продукции на мировом рынке.

Это объясняется тем, что в цепочке создания стоимости отсутствует в необходимом объеме уникальная специализация, способная перекрыть негативный эффект от выполнения меньшего числа производственных процессов в результате импорта части товаров и производственных операций. Например, отрасль по производству автомобильных комплектующих, являющаяся одной из ведущих в автомобилестроении и самой вовлеченной в нисходящие связи, занимает только четырнадцатое место по добавленной стоимости.

Таким образом, текущее положение России в глобальной цепочке создания стоимости не обеспечивает ей конкурентных преимуществ и долгосрочных экономических выгод, что не соответствует долгосрочным задачами социально-экономического и научно-технологического развития, определенным в ключевых стратегических и программных документах, включая Концепцию долгосрочного социально-экономического развития Российской Федерации на период до 2020 года.

В последнее время все более популярным становится развитие конкурентоспособности и поиск окон возможностей с помощью "умной специализации", основанной на следующих принципах:

1) выделение приоритетных технологий, сегментов рынка и рыночных ниш, специализация на отдельных этапах глобальной цепочки создания стоимости, в целях концентрации усилий и накопления критического объема инвестиций, требующегося для достижения прорывных результатов;

2) в целях принятия наилучших решений приоритетные направления должны определяться участниками рынка, обладающими требуемым опытом и знаниями в области технологий и научных достижений;

3) углубление специализации в смежных видах деятельности может привести к повышению конкурентоспособности сразу в нескольких глобальных цепочках создания стоимости;

4) структурные изменения в экономике должны достигаться путем модернизации процессов производства, повышения конкурентоспособности отраслей промышленности, внедрения информационных и компьютерных технологий, а также развития новых областей науки.

В связи с вышесказанным в целях использования имеющихся конкурентных преимуществ и расширения участия в мировой торговле в рамках дорожной карты "Автонет" были разработаны мероприятия, способствующие развитию международной кооперации и продвижению продуктов и услуг российских компаний, использующих в производственном цикле инновации (технологические, маркетинговые, управленческие и т.п.) и относящихся к наукоемким этапам производства на экспорт, а также эффективному встраиванию в звенья глобальной цепочки создания стоимости более близкие к конечному потребителю.

При разработке мероприятий дорожной карты "Автонет" выбор специализации и приоритетных направлений продвижения по глобальной цепочке создания стоимости производился не только с учетом текущей ситуации на рынке, но и при прогнозировании мировых трендов, в том числе в части изменения законов функционирования рынков и появления под влиянием инноваций "рынков будущего", изменений в поведении и вкусах потребителей, стратегиях конкурентов, экономической конъюнктуре и институциональном контексте в целом.

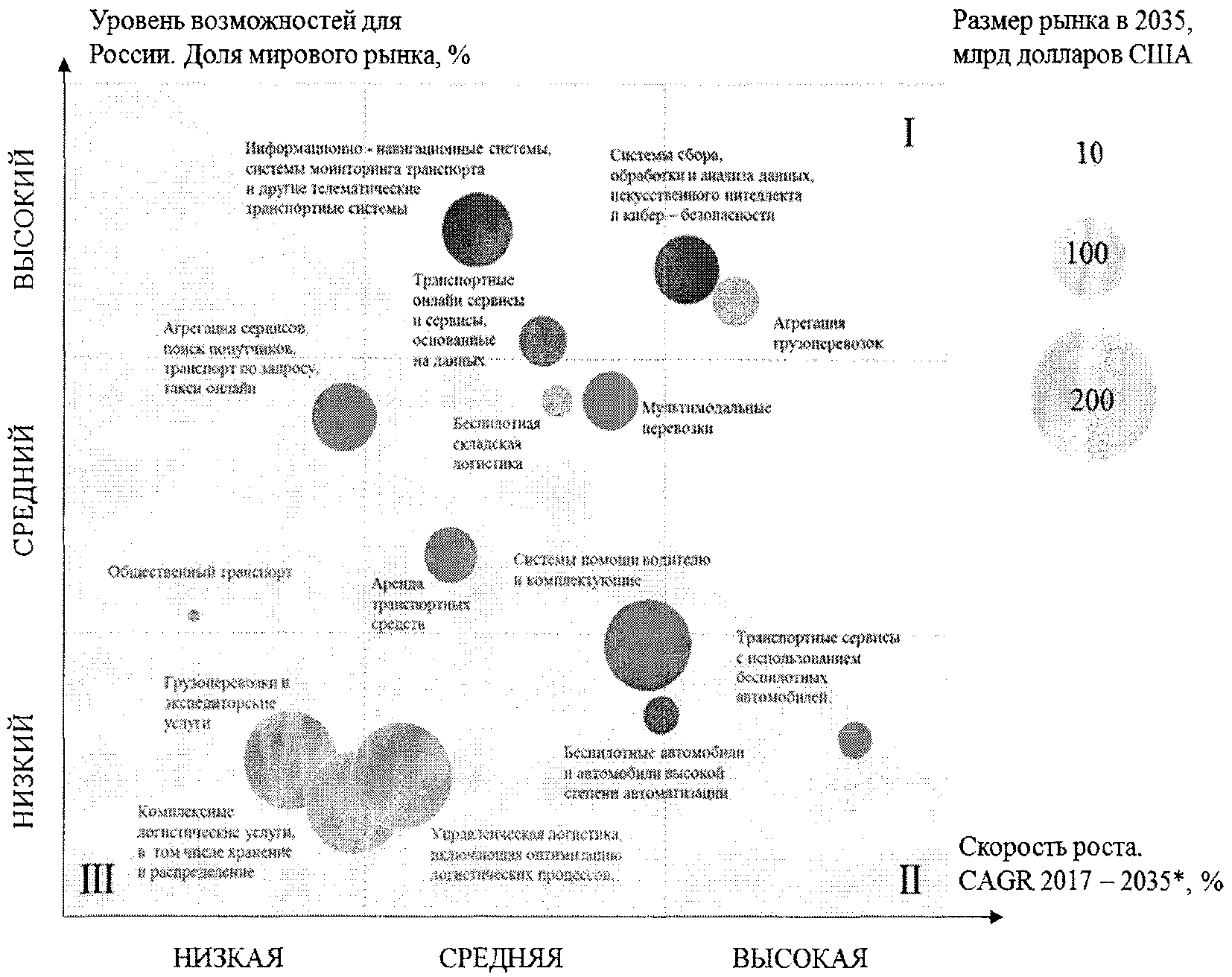

В соответствии с вышесказанным на основании показателей роста рынка и доли рынка, которую Россия может занять в 2035 году была составлена матрица сегментов с выделением 3 зон приоритетности:

1) зона первого приоритета, в которую попали сегменты с наилучшим сочетанием показателей роста рынка в рассматриваемый период и возможной доли рынка в 2035 году. Проекты, относящиеся к этим сегментам должны рассматриваться и поддерживаться в первую очередь;

2) зона второго приоритета, в которую попали сегменты рынка перспективные для России, но либо сегмент обладает меньшим потенциалом роста рынка, либо возможности России для достижения высокой доли на мировом рынке ограничены в силу существенного отставания в данном сегменте (например, системы ADAS). Также в эту зону попали сегменты, развитие которых целесообразно в более поздний период в связи с отсутствием технологий в настоящий момент (например, транспортные сервисы с использованием беспилотных автомобилей);

3) зона низкого приоритета, в которую попали сегменты с низким потенциалом роста в силу уже существующего объема и отставания России от ведущих мировых держав (например, управленческая логистика). Тем не менее, необходимо стимулировать развитие прорывных технологий в этих сегментах, стараясь сокращать разрыв с лидерами сегмента рынка.

1.2. Сведения о рынках, возникающих в ходе реализации

дорожной карты "Автонет" (тренды развития рынка в России

и в мире, сегментация рынка, основные компании-игроки

на рынке, существующие ограничения развития рынка,

конкурентные преимущества и барьеры

для Российской Федерации)

1.2.1. Основные тренды развития рынка в России и мире

Трансформация автомобильного транспорта и развитие новых направлений в первую очередь обусловлены такими факторами, как повышение требований безопасности, повышение экологических требований и предоставление новых возможностей благодаря подключению транспортных средств к интернету. Ключевыми направлениями развития в автомобильной индустрии стали электромобили, автономные и подключенные автомобили. Также можно видеть тенденцию диверсификации автопроизводителей в транспортные сервисы на основе новых бизнес моделей. Экономика совместного использования меняет отношение пользователей к потребности быть собственником транспортного средства и способствуя развитию нового направления в экономике, в рамках которого транспорт рассматривается лишь как предоставленная услуга по перемещению людей или вещей из точки в точку (Transport-as-a-Service). Это оказывает существенное влияние на автотранспортную область. С одной стороны, увеличивается интенсивность использования автомобиля, а с другой стороны, уменьшается потребность в собственном автомобиле. То есть при общем уменьшении количества автомобилей на дорогах, срок их использования сокращается, способствуя общему обновлению глобального автопарка. Ряд автопроизводителей уже не только инвестировали в сервисы мобильности, но и предложили своим клиентам брать автомобили по подписке. Это новая модель была уже опробована в 2017 году такими автопроизводителями как, например, Volvo и Porshe. В случае Volvo это единственный автомобиль, который можно заменить на новые через 2 - 3 года. Porshe предлагает неограниченное количество замены автомобилей определенных моделей в зависимости от пакета. И в том, и в другом случае в пакет входит набор консьерж сервисов, в рамках которых автомобиль моют, заправляют, проводят техническое обслуживание.

Так, новая стратегия корпорации Daimler называется CASE, представляя 4 основные направления развития: Connected, Autonomus, Shared&Services, Electrified "1". В стратегии компании BMW также основными направлениями развития являются автономные, подключенные и электрические автомобили, а также сервисы интеллектуальной городской мобильности "2". В стратегии TOGETHER - Strategy 2025 Volkswagen Group - основными пунктами трансформации основного бизнеса является развитие электрических, подключенных и автономных автомобилей, а также развитие сервисов мобильности с основным фокусом на инновационных моделях и партнерстве с такими игроками как Gett.

--------------------------------

"1" Daimler Investor Relations Release, 26.07.17.

"2" BMW group investor factbook, July 2017.

Согласно заявлениям большинства крупных автопроизводителей, производство электромобилей является одним из перспективных направлений развития.

Отказ от автомобилей с бензиновыми и дизельными двигателями является важной частью осуществления планов по сокращению выбросов CO2 в рамках соглашения по климату, выработанному в Париже в декабре 2015 года, поскольку, по мнению экспертов, на них (автомобили) приходится до пятой части выбросов. Согласно Парижской декларации по электромобилизации и изменению климата, количество электромобилей в эксплуатации должно достичь 100 - 140 млн. шт. к 2030 году. Таким образом, глобальный парк электромобилей должен расти темпами более 25% в год к 2025 году и темпами 7 - 10% в год в период 2030 - 2050 гг. О своих планах полного запрета автомобилей с двигателем внутреннего сгорания (ДВС) уже заявили такие страны, как Норвегия (2025 год), Германия (2040 год), Великобритания (2040 год), Франция (2040 год) и другие.

Лидером по количеству продаж электромобилей с 2016 года стал Китай. За ним следуют США и Норвегия. Норвегия при этом лидирует с точки зрения доли электромобилей в продажах.

Именно государственная программа по стимулированию перехода на электротранспорт в короткий срок позволила добиться лидерства на мировом рынке электромобилей. Во многом активное развитие этого сегмента рынка в странах ЕС, США и КНР обусловлено прежде всего государственной стратегией развития отрасли, включающей такие меры, как:

1) ужесточение требований к выбросам выхлопных газов и топливным стандартам;

2) субсидирование приобретения электромобилей как для покупателей, так и для производителей на государственном и местных уровнях;

3) дифференцированное налогообложение транспортных средств на основе экономии топлива или количества выбросов;

4) предоставление привилегий, например, бесплатное пользование парковкой и платными дорогами, а также доступ к зонам, выделенным для общественного транспорта;

5) стимулирование развития инфраструктуры, включая субсидирование и налоговые льготы для физических лиц и компаний по установке зарядных станций.

Основными барьерами для развития электротранспорта в России и в мире является цена электромобилей, обусловленная высокой стоимостью аккумуляторных батарей, а также недостаточное развитие инфраструктуры зарядных сетей.

Развитие электротранспорта в мире по большей части связано не только с экологическими нормами, но и с потребностью стран, не обладающих прямым доступом к энергоносителям, "слезть с нефтяной иглы". Для России развитие рынка электромобилей осложняется географическими и климатическими особенностями. В настоящее время электромобили способны проезжать без подзарядки не более 300 - 400 километров, в то время как, например, расстояние между крупнейшими городами России, Москвой и Санкт-Петербургом, составляет более 600 км. При этом плотность населения в России распределена неравномерно. Таким образом, в существующих условиях россияне могут использовать электромобиль только как городской транспорт, которые не будет отъезжать далеко от крупных городов. Тем не менее, недостаточное развитие продуктовой линейки электрического транспорта в дальнейшем окажет существенное влияние на экспортный потенциал, а также повысит зависимость от импортных производителей.

Развитие навигационных спутниковых систем является первым и основным драйвером развития транспортной телематики. Благодаря развитию технологий и росту масштабов рынка произошло снижение стоимости навигационного оборудования и решений, что сделало их доступным для новых категорий потребителей - начался экспоненциальный рост рынка и его сегментация: навигационные чипы, оборудование, системы, решения и услуги. Возможность определения местоположения автомобиля с точностью до метров на первых этапах развития рынка способствовало расширению функций автомобильных охранных систем. В России внедрение системы экстренного реагирования "ЭРА-ГЛОНАСС" и ее обязательная установка с 2017 года на все новые автомобили ежегодно увеличивает базу подключенных автомобилей на 1 - 2 миллиона автомобилей. Кроме этого, точное определение местоположения автомобиля в совокупности с показателями автомобильных устройств дает четкую картину происходящего на дороге в любой момент времени, в том числе и во время ДТП, даже когда нет возможности получить свидетельские показания очевидцев. Это способствует развитию страховых телематических сервисов. На текущий момент страховые компании традиционно используют информацию о местоположении и пробеге транспортных средств, скорости, резких ускорениях и торможениях. Тем не менее, уже в ближайшем будущем также страховщики планируют использовать такие данные как соблюдение правил дорожного движения, техническое состояние автомобиля ("исправен"/"неисправен"). Как показала практика и проведенный анализ, установка навигационно-телематического устройства уменьшает частоту претензий на 20% (снижение рисков) за счет снижения мошеннических схем и завышенных требований, увеличения внимания и усилий к безопасной езде.

Вторым фактором, оказавшим существенное влияние на отрасль, стало развитие услуг сотовой связи. В 2000-х годах сотовая связь стала массовой услугой, тарифы на услуги связи снизились в десятки раз, а число абонентов выросло в сотни и тысячи раз. Существенно расширилось покрытие сотовых сетей, образуя достаточную территорию предоставления услуг связи и услуг телематики, использующих сотовую связь для передачи данных. В настоящее время многие люди используют мобильные устройства для постоянного доступа к коммуникационным и информационным службам (например, электронной почте, службам обмена сообщениями, веб-поиску и просмотру или социальным сетям). Возможность быть всегда на связи давно стала неотъемлемой составляющей современной жизни. И эта потребность растет, распространяясь на окружающие предметы и устройства. Фактически можно говорить о революционных изменениях во многих сферах деятельности человека и развитии отдельной отрасли мобильной экономики. Мобильная экономика меняет правила игры во всех отраслях. Рост проникновения смартфонов и планшетных компьютеров, а в перспективе автомобильных бортовых устройств, способствует развитию новых цифровых сервисов и каналов доступа к потребителям. Цифровое представление данных о состоянии таких параметров как скорость, эффективность использования топлива и его количество, температура воздуха, давление в шинах и прочее помогают водителю более взвешенно принимать решения об управлении транспортным средстве и уходе за ним.

Интеграция устройств, обеспечивающих доступ автомобилей к сети интернет, стала для автопроизводителей конкурентным преимуществом, которое повышает уровень удовлетворенности и лояльности клиентов. Именно автомобильная отрасль стала одной из первых отраслей, где началось масштабное внедрение Интернета вещей. Цена использования мобильной передачи данных в России в настоящий момент является одной из самых дешевых в мире. Это способствует активному использованию онлайн-сервисов в том числе и на транспорте. Рост проникновения смартфонов и планшетных компьютеров, а в перспективе автомобильных бортовых устройств, способствует развитию новых цифровых сервисов и каналов доступа к потребителям. В ближайшие годы россияне продолжат активно покупать смартфоны, уровень проникновения которых к концу 2017 года составит 57%, а к в 2022 году - 73%. Количество 4G/LTE подключений стремительно растет и в течение ближайших 5 лет в большинстве стран превысит количество подключений 3G, а через 6 лет LTE будет занимать в мире около 55% "3". Кроме этого, операторы активно тестируют 5G технологию, обеспечивающая задержку менее 1 миллисекунды и скорость доступа к интернету в сети в районе 10 Гбит/с. Это тесно связан с концепцией кооперативной мобильности, в рамках которой с помощью надежных коммуникационных технологий с низкой задержкой должен про-активно происходить мгновенный обмен информацией о статусе и локальных событиях между транспортным средствами. 5G сеть объединяет и расширяет возможности, доступные подключенным автомобилям, такие, как широкополосная мультимедийная передача данных, облачные сервисы, сбор и передача огромных объемов данных датчиков и кооперативную мобильность через связь V2X.

--------------------------------

"3" Ericsson Mobility Report, 2016.

Смартфонизация является причиной того, что автопроизводители используют в подключенных транспортных средствах различные интерфейсы для связи со смартфонами, например, Android Auto, Apple CarPlay и MirrorLink.

Особое значение в системах "подключенных автомобилей" играют облачные платформы. "Облачные вычисления" - это новый способ организации экономики на основе сервисного подхода, в котором ключевую роль в бизнес-процессах играют информационные технологии. Заказчику не требуется строить собственную инфраструктуру, а она предоставляется в качестве сервиса по требованию из удаленного ЦОДа, то есть из "облака". Таким образом, компания переходит от модели владения инфраструктурой к использованию сервиса.

Облачные сервисы и решения также активно используются при разработке различных приложений транспортных сервисов и услуг интеллектуальной городской мобильности.

Анализ "больших данных", искусственный интеллект (ИИ) и машинное обучение - новые технологии, которые в ближайшие несколько лет станут определяющими для развития ИТ. Технологии искусственного ИИ лежат в основе разработки интеллектуальных систем и программного обеспечения, способных обрабатывать и анализировать информацию, в том числе распознавать визуальные образы и речь, анализировать ее и принимать решение на основе сделанных выводов, как если это бы сделал человек. В автотранспортной и логистической индустрии сложно переоценить вклад, который могут внести технологии искусственного интеллекта. Использование алгоритмов машинного обучения на основе собранных данных помогает сформировать паттерны поведения пользователя автомобиля и предиктивно предложить ему нужный маршрут, установить персональные настройки музыкальных станций, температуры в салоне и положения зеркал. Бортовая система с ИИ помимо анализа дорожной обстановки сможет следить за расходом бензина, и если посчитает, что он заканчивается, то направит транспортное средство на дозаправку. В логистике предиктивный анализ на основе машинного обучения помогает оптимизировать маршруты и обеспечить приоритезацию доставки в срок товаров, чувствительных к времени хранения.

Решения с использованием технологий ИИ активно используются при разработке систем помощи водителю (ADAS) и беспилотных автомобилей.

Во всем мире прослеживается тенденция на увеличение количества автоматизированных систем безопасности в транспортном средстве. Развитие систем активной и пассивной безопасности приводит к снижению аварийности на дорогах, а, следовательно, и к уменьшению рисков страховых компаний.

Согласно исследованию, проведенному Intel и Strategy Analytics в начале 2017 года, переход на автономные машины только за 10 лет в период 2035 - 2045 гг. сохранит полмиллиона жизней людей по всему миру (не считая нелетальных травм), а еще за это десятилетие образуется экономия в 234 млрд. долл., которая в противном случае была бы потрачена на общественную безопасность.

В 2016 году в России произошло 173694 ДТП. При этом погибло более 20 тысяч человек, а получили ранения более 200 тысяч человек. При этом 87% аварий произошло по вине водителей, нарушивших ПДД "4".

--------------------------------

"4" Статистика ГИБДД МВД, февраль 2017.

В 95% случаев основной причиной аварии является человеческий фактор - усталость, переключение внимания (телефон, разговор с пассажирами), превышение скорости, агрессия, возрастные изменения, алкоголь и наркотики. 37% аварий при участии пешеходов, велосипедистов или дорожных рабочих с серьезными последствиями произошли в темноте или при плохой видимости "5". Например, в 2015 году в США 1/3 аварий произошла из-за пьяных водителей, а каждое десятое - из-за невнимательности водителей "6".

--------------------------------

"5" Intelligent transport systems EU-funded research for efficient, clean and safe road transport. European Commission.

"6" https://iot.ru/gorodskaya-sreda/kak-izmenitsya-gorodskaya-infrastruktura-kogda-samoupravlyaemye-avtomobili-vyydut-v-massy.

Одним из наиболее эффективных способов решения проблем, вызванных влиянием "человеческого фактора", является широкое внедрение технологий автономного вождения и совершенствования систем помощи водителю (ADAS-системы). В настоящий момент практически все крупные автопроизводители реализуют проекты, направленные на создание частично или полностью автономных транспортных средств, а к 2020 году западные аналитики уже прогнозируют внедрение автомобилей с автономным управлением в серийное производство.

Реализация технологий подключенного автомобиля является неотъемлемой частью разработки систем активной помощи водителю, при этом автомобиль, снабженный системой ADAS - промежуточное звено между традиционным и беспилотным автомобилем, который в дальнейшем станет центральным звеном "пассажирской экономики".

Очевидный сегодняшний тренд в мировой автомобильной отрасли - это смещение фокуса с производственного в сервисный сегмент, соответствующий новым потребностям клиентов. С развитием мирового автопрома автомобиль как концепция уже не раз претерпевал изменения, превращаясь из свидетельства роскоши и дохода в персональное средство передвижения. Автомобиль будущего, представляя собой концептуально новое устройство, которое благодаря обмену информацией с окружающим миром становится более безопасным и комфортным, превращается из средства передвижения в канал предоставления новых сервисов конечным пользователям.

TaaS/Transport-as-a-Service или MaaS - Mobility-as-a-Service - это модель использования транспортных сервисов вместо владения транспортом. При этом транспортные потребности человека удовлетворяются через единый интерфейс приложения смартфона и предлагаются единым поставщиком услуг, интегрирующим различные варианты транспорта (общественный транспорт, аренда транспорта, такси, шаттлы по заказу и т.д.).

Цель MaaS - обеспечить сквозное решение вопроса транспортировки конечных пользователей от начала маршрута до его окончания, связывая различные виды транспорта наиболее эффективным образом.

Макроэкономическая и геополитическая ситуация в мире и стране вызвала снижение доходов в первую очередь у людей, принадлежащих к среднему классу. Это способствовало развитию тенденций экономики совместного потребления, когда важно не владение объектом, а возможность его использовать. Такая модель экономики с одной стороны дает возможность пользоваться благами тем, кому дорого владение в силу слишком высокого уровня первоначального взноса, либо не рентабельно владение из-за редкого использования. Кроме этого, возникает возможность получить дополнительный доход, либо покрыть издержки на владение активом.

Стремительный рост количества горожан и транспортных средств на одного горожанина приводит к тому, что уже сегодня транспортные системы крупных городов не справляются с транспортными потоками. С продолжающимся ростом урбанизации при отсутствии решения уже сегодня в будущем проблемы могут обернуться глобальным коллапсом. Увеличение количества заторов на дорогах города приводит к снижению эффективности людей на работе, качества жизни, ухудшению экологической ситуации и здоровья на национальном уровне. В мире наблюдается быстрорастущий спрос в области концептуальных транспортных решений для городской инфраструктуры. Умная мобильность, внедрение интеллектуальных технологий, позволяет организовать движение транспортного потока так, чтобы обеспечить жителям города максимальный комфорт и безопасность. Не менее важной задачей остается снижение количества транспортных средств в городе при обеспечении требуемого уровня мобильности в городах, чему способствуют новые бизнес-модели. В концепции умной городской мобильности важное место отведено альтернативным видам транспорта, таким как велосипеды или микроэлектротранспорт (скутеры, моноколеса, электровелосипеды, сегвеи и т.д.), которые особенно эффективны в решении проблемы "последней мили". Попытки пересадить граждан на экологические виды транспорта осуществляются администрациями многих крупных городов. Сервисы интеллектуальной городской мобильности позитивно влияют на транспортную ситуацию в городе и экологию.

В условиях глобализации мировой экономики транспортные рынки также претерпевают значительные изменения. Изменение конфигурации мировой торговли и глобальных цепей поставок, снижение роли ВТО как регулятора международной торговли, изменение структуры инвестиций (от материало- и трудоемких производств - к капиталоемким и высокотехнологичным) приводит к необходимости совершенствования транспортно-логистических сетей, берущих на себя роль связующих звеньев в ключевых производственных цепочках.

Сегодня в развитых странах грузоотправители строят маршруты перевозок на вэб-сайтах и следят за перемещением своих посылок онлайн, а управление парком грузовиков все чаще передается электронике. Взаимодействие клиента и перевозчика все чаще происходит в виртуальном пространстве, благодаря стремительному развитию Интернета и сетевых технологий. Для разработки оптимальных маршрутов доставки используются автоматизированные системы, которые позволяют предложить клиентам более интересные тарифы и сократить время доставки. Компьютеры рассчитывают закольцованные маршруты с минимальными перепробегами, что ведет к повышению эффективности работы как транспортных средств, так и человеческих ресурсов, а в конечном счете к значительному снижению логистических затрат. При верном выстраивании логистических процессов производитель может сохранять до трети своего логистического бюджета. Содержать собственный автопарк в этих условиях становится менее выгодно, поэтому предприятия все чаще передают логистику специализированным компаниям на аутсорсинг.

Основными тенденциями в краткосрочной перспективе на рынке ТЛУ являются автоматизация и роботизация процессов, внедрение систем мониторинга и облачных сервисов, использование технологий обработки больших данных и искусственного интеллекта, доставка "по требованию" (on-demand), омниканальная и прогнозируемая логистика. В долгосрочной перспективе это беспилотные автомобили и операторы цифровых сетей цепочек поставок (5PL), а также 3D печать "7".

--------------------------------

"7" DHL Trend Monitor 2016.

1.2.2. Сегментация рынка

Описанные выше изменения и тренды в области автотранспортной индустрии позволяют выделить три ключевых направления рынка:

3) телематические транспортные и информационные системы (платформы, системы управления, транспортные средства);

2) интеллектуальная городская мобильность;

3) транспортно-логистические услуги.

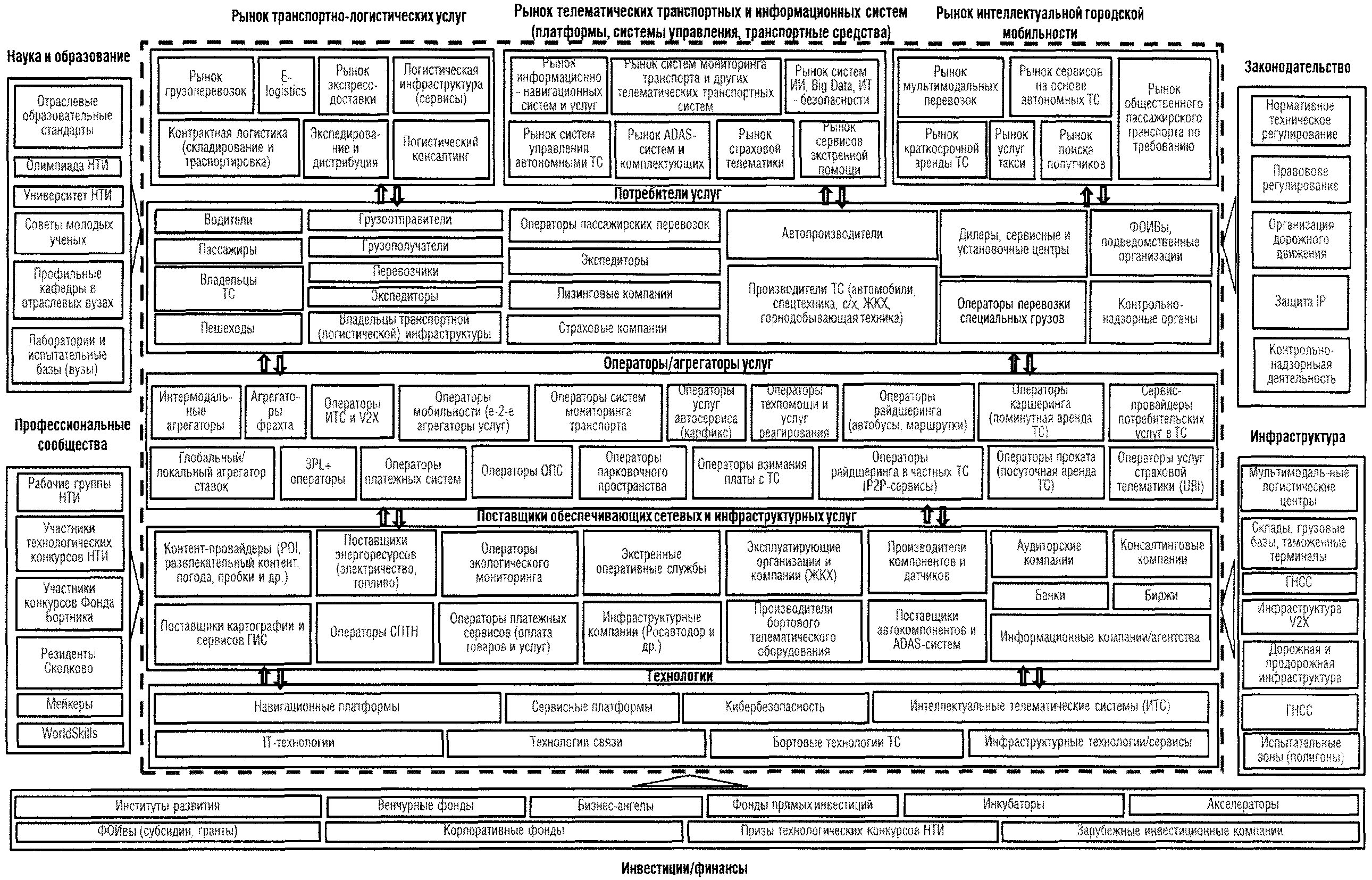

Выделенные ключевые направления можно представить в виде Матрицы рынка "Автонет", которая представляет собой детальную информацию об участниках экосистемы Автонет 2.0, а также их взаимодействии между собой (Рис 1. - Матрица Автонет 2.0)

рис 1. - Матрица Автонет 2.0

Таким образом, российский рынок "Автонет" 2035 года - инновационная диверсифицированная среда, которую уже сегодня формируют потребители и поставщики продуктов и сервисов на основе интеллектуальных систем, платформ и сетей в логистике людей и вещей. Экосистему рынка составляют:

Потребители рынка (собственники ТС, пользователи транспортных сервисов B2B и B2C сегмента, грузоотправители, владельцы автопарков, транспортно-логистические компании (перевозчики), экспедиторы, лизинговые и страховые компании, дилеры и сервисные центры, и др.);

Операторы/агрегаторы сервисов, в том числе операторы сервисных платформ по новым бизнес-моделям (потребительские услуги в ТС, страховая телематика, информационно-развлекательный контент, мониторинг ТС, охранно-поисковые сервисы, техпомощь и реагирование при авариях, видеонаблюдение/регистрация, паркинг, взимание платы за проезд, техническое обслуживание, аутсорсинг транспортно-логистических услуг, фрахт, экспедиция маршрутов, аренда складских помещений, аренда/краткосрочная аренда ТС, услуги по запросу, поиск попутчиков, мультимодальные маршруты, с использованием онлайн-заказа др.);

Поставщики обеспечивающей инфраструктуры и сервисов (картография, ГНСС, платежные системы, инфраструктура V2X, инфраструктура ИТС (АСУДД и др.), энергетическая и ЖКХ-инфраструктура, дорожная и придорожная инфраструктура, мультимодальные транспортно-логистические центры, склады, терминалы и др.).

Государственные регуляторы (ФОИВы и подведомственные организации, контрольно-надзорные органы и др.)

Производители (автопроизводители, разработчики персонального транспорта, оборудования, систем и комплектующих для автотранспорта, ИТ-платформ и др.)

Телематические транспортные и информационные системы

Информатизация производственных, экономических и социальных процессов в последние десятилетия развивается чрезвычайно высокими темпами, позволяющими говорить об информационной революции. В автотранспортной индустрии одним из основных направлений информатизации стало создание и внедрение телематических и информационных транспортных систем, которые обеспечивают автоматизированный сбор, обработку, передачу и представление потребителям либо другим системам данных о местоположении и состоянии транспортных средств, а также информации, получаемой на основе этих данных, в целях эффективного и безопасного использования транспортных средств различного назначения и принадлежности.

Потребителями в этом сегменте являются автопроизводители, производители оборудования, систем и комплектующих для автотранспорта, ИТ-платформ, собственники ТС, владельцы автопарков, транспортно-логистические компании (перевозчики), экспедиторы, лизинговые и страховые компании, дилеры и сервисные центры, и др.). Основные сегменты этого направления

1. Информационно-навигационные системы и системы мониторинга транспорта и другие телематические транспортные системы.

1.1. Телематические терминалы.

1.2. Мультимедийные головные устройства.

1.3. Решения для бортовых систем связи.

1.4. Системы удаленной диагностики транспортных средств.

1.5. Системы мониторинга транспорта.

1.6. Навигационные платформы (системы автомобильной навигации, системы indoor-навигации, системы повышения точности навигации и высокоточная картография, системы локального позиционирования).

1.7. Сервисные платформы (телематические, мультисервисные (SOA).

1.8. Охранно-поисковые системы.

1.9. Платформы умного страхования.

И т.д.

2. Системы сбора, обработки и анализа данных, искусственного интеллекта и кибер-безопасности.

2.1. Системы обработки и анализа видеоизображений.

2.2. Системы кибер-безопасности.

2.3. Системы принятия решений на основе данных.

2.4. Системы сбора и обработки данных.

2.5. Системы дополненной и виртуальной реальности.

2.6. Платформы агрегации сервисных данных.

2.7. Системы управления и автоматизации (платформы) для предоставления потребительских сервисов/услуг.

2.8. Решения для реализации человеко-машинного интерфейса.

2.9. Облачные платформы.

И т.д.

3. Системы помощи водителю и комплектующие.

3.1. Системы предупреждения столкновений транспортных средств.

3.2. ИТС (системы управления трафиком, дорожной инфраструктурой, парковками).

3.3. Системы адаптивной помощи водителю.

3.4. Системы управления движением пассажирского транспорта.

3.5. Системы взимания платы за проезд.

3.6. Системы активной и кооперативной безопасности.

3.7. Сервисные платформы и системы связи V2X.

3.8. Лазерные дальномеры (LIDAR).

3.9. Радары.

3.10. Датчики.

3.11. Навигационные чипы и модули.

И т.д.

4. Беспилотные автомобили и автомобили высокой степени автоматизации.

4.1. Системы управления транспортными средствами высокой степени автоматизации управления.

4.2. Системы караванного вождения.

4.3. Системы и полигоны для испытания транспортных средств высокого уровня автоматизации.

И т.д.

Реализация проектов в данном сегменте рынка станет базисом для развития сервисов двух других сегментов.

Информационно-навигационные системы и системы мониторинга

транспорта и другие телематические транспортные системы

Современные системы предоставления телематических сервисов в автомобиле можно разделить на 3 категории:

1) с привязкой к смартфону;

2) встроенные;

3) интегрированные.

Активное использование смартфонов связано с комбинацией таких факторов, как:

а) широкий спектр применения;

б) быстрый цикл обновления смартфона;

в) значительные объемы продаж смартфонов;

г) широкий спектр датчиков, встроенных в новые смартфоны, которые делают возможным их применение в контексте измерительных устройств;

д) значительная мощность компаний лидеров в сфере производства и разработки программного обеспечения смартфонов - Apple, Google, Samsung и др.;

е) наличие в смартфонах интегральных компонентов (датчики, гироскопы, акселерометры и т.д.) которые не уступают аналогичным устройствам, входящим в состав телематических устройств;

ж) рост времени, которое человек ежедневно проводит со смартфоном.

Расширение возможностей портативных гаджетов и увеличение интереса пользователей к мобильным приложениям заставляют разработчиков ПО пересматривать традиционные подходы, адаптируя навигационный софт к распространенным операционным системам (Android, iOS, Windows Phone). Таким образом, пользователю не требуется покупать дополнительное устройство, а достаточно загрузить навигационную программу на свой смартфон или планшет. Наиболее популярными в мире являются приложения Google map, Waze, Here, TomTom, Sygic. Наиболее популярными навигационными приложениями в России являются Яндекс.Навигатор, Navitel Navigator, 2ГИС, ПроГород, СитиГид, Sygic. В зависимости от приложения, пользователям доступны 3D карты, информация о различных объектах, включая режим дополненной реальности, уровень загруженности дорог и возможность голосового управления.

Смартфонизация является причиной того, что автопроизводители используют в подключенных транспортных средствах различные интерфейсы для связи со смартфонами, например, Android Auto, Apple CarPlay и MirrorLink.

С другой стороны, производители ПО ищут возможность синхронизации смартфонов со встроенными системами автомобилей для более комфортного использования приложений. Например, Sygic дает возможность синхронизировать работу смартфона и информационно-навигационной системы автомобиля ряда производителей, позволяя проецировать навигационные сведения мобильного приложения на встроенный в автомобиле экран и выполнять другие действия при помощи голосовых команд.

Фиксация и реконструкция обстоятельств ДТП основаны на записи параметров движения транспортного средства (ускорение, скорость, координаты местоположения, время) до момента и после момента ДТП для получения объективной информации при разборе ДТП и установления виновников ДТП, обстоятельств ДТП и т.д.

Так, компания Microsoft представила облачную платформу для подключенных автомобилей Connected Vehicle Platform "8", представляющую собой набор услуг, основанных на облачной платформе Azure. Преимущество решения Microsoft заключается в возможностях развитой платформы Azure, что позволяет компании говорить о более чем 200 различных услугах, которые будут доступны автопроизводителям. Первым платформу Microsoft возьмет на вооружение альянс Renault-Nissan, в который, к слову, входит и Lada. Ранее на базе облачной платформы Azure была реализована функциональность BMW ConnectedDrive, предоставляющая водителям доступ к таким сервисам, как удаленное управление рядом функций автомобиля, консьерж-сервис, интеллектуальный экстренный вызов, а также информацию о дорожном движении.

--------------------------------

"8" https://blogs.microsoft.com/blog/2017/01/05/microsoft-connected-vehicle-platform-helps-automakers-transform-cars/#sm.00018mm8e5uy0cppvea1znw1adopv/.

Другой участник мирового авторынка, внедряющий облачные технологии - это компания Volvo. Она также активно занимается вопросами безопасности дорожного движения. Речь идет о функциях предупреждения о скользких участках дороги и (Slippery Road Alert) и включении аварийных сигналов впереди идущих автомобилей (Hazard Light Alert). Функция Slippery Road Alert повышает осведомленность водителя о скользких участках, по которым он движется или которые только предстоит проехать. Информация о подобных местах поступает в базу данных Volvo Cars, откуда транслируется на все автомобили, приближающиеся к опасному отрезку пути.

Для создания модели S90 компания использовала автомобильную "облачную" платформу Ericsson. В основу "облачного автомобиля" от компании Ericsson положена концепция Ericsson Connected Vehicle Cloud, предоставляющая возможность доступа к сервисам и приложениям, таким как удаленная диагностика, возможность записаться на сервисное обслуживание, мультимедиа, удаленный контроль состояния температуры в салоне и запуск двигателя. Решение задействует в рамках единой системы разработчиков, производителей и конечного потребителя, в том числе контролирующие государственные структуры, страховщиков и другие заинтересованные инстанции. Кроме этого, представленная Connected Vehicle Cloud входит как составная часть в систему Connected Traffic Cloud (CTC) от Ericsson. Все связанные с ней транспортные средства в режиме online имеют доступ к информации о дорожных ситуациях, что повышает безопасность и эффективность организации транспортных потоков. Скачав на смартфон приложение для платформ iOS и Android, открывать машину можно будет без ключа. Смартфон, даже находясь в кармане, свяжется с автомобилем по Bluetooth. С помощью смартфона также можно завести автомобиль. Записанный на смартфон ключ владелец может передать при желании родственнику, другу и любому человеку, которому доверяет.