См. Документы Федерального казначейства

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

ПРИКАЗ

от 5 сентября 2016 г. N 324

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ ПРОГНОЗИРОВАНИЯ ПОСТУПЛЕНИЙ ДОХОДОВ

В БЮДЖЕТЫ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ГЛАВЕ 100 "ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО"

В соответствии со статьей 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; 2010, N 19, ст. 2291; 2011, N 27, ст. 3873; 2014, N 43, ст. 5795; N 48, ст. 6664; 2016, N 1, ст. 26) и постановлением Правительства Российской Федерации от 23 июня 2016 г. N 574 "Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации" (Официальный интернет-портал правовой информации //www.pravo.gov.ru, 28 июня 2016 г.) приказываю:

1. Утвердить Методику прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации по главе 100 "Федеральное казначейство" (далее - Методика прогнозирования) согласно приложению к настоящему приказу.

2. Управлению делами (И.М. Чернов), Управлению финансово-бюджетных операций (О.И. Дроздов), территориальным органам Федерального казначейства, федеральному казенному учреждению "Центр по обеспечению деятельности Казначейства России" и его обособленным подразделениям осуществлять прогнозирование поступлений доходов в бюджеты бюджетной системы Российской Федерации в соответствии с Методикой прогнозирования.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федерального казначейства А.В. Дубовика.

Руководитель

Р.Е.АРТЮХИН

Утверждена

приказом Федерального казначейства

от 5 сентября 2016 г. N 324

МЕТОДИКА

ПРОГНОЗИРОВАНИЯ ПОСТУПЛЕНИЙ ДОХОДОВ В БЮДЖЕТЫ

БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ГЛАВЕ 100

"ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО"

|

N п/п |

Код бюджетной классификации Российской Федерации и наименование вида доходов |

Нормативные правовые акты, являющиеся основанием для администрирования данного вида доходов |

Описание показателей, используемых для расчета прогнозного объема поступлений с указанием источника данных |

Характеристика метода расчета прогнозного объема поступлений |

Описание фактического алгоритма расчета прогнозируемого объема поступлений в бюджеты бюджетной системы Российской Федерации |

|

1. |

100 1 10 11060 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Беларусь" |

Статья 51 Бюджетного кодекса Российской Федерации (далее - БК РФ ); статья 84 Таможенного кодекса Таможенного союза ; "Договор о Евразийском экономическом союзе" от 29.05.2014 (далее - Договор от 29.05.2014); "Договор о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года" от 10.10.2014 (далее - Договор от 10.10.2014); "Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года" от 23.12.2014" (далее - Договор от 23.12.2014) |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

2. |

100 1 10 11070 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Казахстан" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

3. |

100 1 10 11080 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

4. |

100 1 10 11110 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Республики Беларусь, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

База для расчета ввозных таможенных пошлин в прогнозируемом периоде определяется на основании соответствующей отчетности Федерального казначейства за отчетный финансовый год и данных по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученных от Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм ввозных таможенных пошлин. Алгоритм расчета прогнозируемых поступлений ввозных таможенных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Республики Беларусь, подлежащих распределению в бюджет Российской Федерации, следующий: P = V * Y, где P - прогнозируемые поступления по ввозным таможенным пошлинам, уплаченным на территории Республики Беларусь, подлежащим распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

5. |

100 1 10 11120 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Республики Казахстан, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

База для расчета ввозных таможенных пошлин в прогнозируемом периоде определяется на основании соответствующей отчетности Федерального казначейства за отчетный финансовый год и данных по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученных от Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм ввозных таможенных пошлин. Алгоритм расчета прогнозируемых поступлений ввозных таможенных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Республики Казахстан, подлежащих распределению в бюджет Российской Федерации, следующий: P = V * Y, где P - прогнозируемые поступления по ввозным таможенным пошлинам, уплаченным на территории Республики Казахстан, подлежащим распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

6. |

100 1 10 11130 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Беларусь, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

7. |

100 1 10 11140 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Казахстан, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

8. |

100 1 10 11170 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Беларусь" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

9. |

100 1 10 11180 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Казахстан" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

10. |

100 1 10 11190 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

11. |

100 1 10 11210 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Республики Беларусь, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

По специальным, антидемпинговым и компенсационным пошлинам, уплаченным на территории Республики Беларусь, подлежащим распределению в бюджет Российской Федерации прогнозирование осуществляется на основании данных Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм специальных, антидемпинговых и компенсационных пошлин. Алгоритм расчета прогнозируемых поступлений для специальных, антидемпинговых и компенсационных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Республики Беларусь, подлежащих распределению в бюджет Российской Федерации, следующий: PR = V * Y, где PR - прогнозируемые поступления по специальным, антидемпинговым и компенсационным пошлинам, уплаченным на территории Республики Беларусь, подлежащим распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

12. |

100 1 10 11220 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Республики Казахстан, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

База для расчета ввозных таможенных пошлин в прогнозируемом периоде определяется на основании соответствующей отчетности Федерального казначейства за отчетный финансовый год и данных по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученных от Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм специальных, антидемпинговых и компенсационных пошлин. Алгоритм расчета прогнозируемых поступлений для специальных, антидемпинговых и компенсационных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Республики Казахстан, подлежащих распределению в бюджет Российской Федерации, следующий: PR = V * Y, где PR - прогнозируемые поступления по специальным антидемпинговым и компенсационным пошлинам, уплаченным на территории Республики Казахстан, подлежащим распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

13. |

100 1 10 11260 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Армения" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

14. |

100 1 10 11270 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Республики Армения, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

База для расчета ввозных таможенных пошлин в прогнозируемом периоде определяется на основании соответствующей отчетности Федерального казначейства за отчетный финансовый год и данных по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученных от Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм ввозных таможенных пошлин. Алгоритм расчета прогнозируемых поступлений ввозных таможенных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Республики Армения, подлежащих распределению в бюджет Российской Федерации, следующий: PR = V * Y, где PR - прогнозируемые поступления по ввозным таможенным пошлинам, уплаченным на территории Республики Армения и подлежащие распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

15. |

100 1 10 11280 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Армения, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

16. |

100 1 10 11290 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Армения" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

17. |

100 1 10 11300 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Республики Армения, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

База для расчета ввозных таможенных пошлин в прогнозируемом периоде определяется на основании соответствующей отчетности Федерального казначейства за отчетный финансовый год и данных по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученных от Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм специальных, антидемпинговых и компенсационных пошлин. Алгоритм расчета прогнозируемых поступлений для специальных, антидемпинговых и компенсационных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Республики Армения, подлежащих распределению в бюджет Российской Федерации, следующий: PR = V * Y, где PR - прогнозируемые поступления по специальным антидемпинговым и компенсационным пошлинам, уплаченным на территории Республики Армения, подлежащим распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

18 |

100 1 10 11310 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Армения, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

19. |

100 1 10 11320 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Казахстан, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

20. |

100 1 10 11330 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Республики Беларусь, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

21. |

100 1 10 11360 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Кыргызской Республики" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; Договор от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне. |

|

22. |

100 1 10 11370 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Кыргызской Республики, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

База для расчета ввозных таможенных пошлин в прогнозируемом периоде определяется на основании соответствующей отчетности Федерального казначейства за отчетный финансовый год и данных по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученных от Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм ввозных таможенных пошлин. Алгоритм расчета прогнозируемых поступлений ввозных таможенных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Кыргызской Республики, подлежащих распределению в бюджет Российской Федерации, следующий: PR = V * Y, где PR - прогнозируемые поступления по ввозным таможенным пошлинам, уплаченным на территории Кыргызской Республики, подлежащие распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

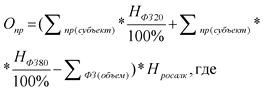

23. |

100 1 10 11380 01 0000 180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Кыргызской Республики, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 84 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм ввозных таможенных пошлин, уплаченных в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

24. |

100 1 10 11390 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации, подлежащие распределению в бюджет Кыргызской Республики" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

25. |

100 1 10 11400 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Кыргызской Республики, подлежащие распределению в бюджет Российской Федерации" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

База для расчета ввозных таможенных пошлин в прогнозируемом периоде определяется на основании соответствующей отчетности Федерального казначейства за отчетный финансовый год и данных по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученных от Министерства финансов Российской Федерации |

Метод прямого расчета |

Федеральное казначейство в рамках своих полномочий осуществляет исключительно распределение поступивших в федеральный бюджет сумм специальных, антидемпинговых и компенсационных пошлин. Алгоритм расчета прогнозируемых поступлений для специальных, антидемпинговых и компенсационных пошлин, уплаченных согласно Договору о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) на территории Кыргызской Республики, подлежащих распределению в бюджет Российской Федерации, следующий: PR = V * Y, где PR - прогнозируемые поступления по специальным антидемпинговым и компенсационным пошлинам, уплаченным на территории Кыргызской Республики, подлежащим распределению в бюджет Российской Федерации, тыс. руб.; V - данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", полученные от Министерства финансов Российской Федерации, тыс. руб.; Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %. Фактический удельный вес прогнозируемого кода бюджетной классификации определяется по формуле: Y = (p / P) * 100%, где Y - фактический удельный вес прогнозируемого кода бюджетной классификации, %; p - фактические данные по прогнозируемому коду бюджетной классификации Российской Федерации, тыс. руб.; P - фактические данные по коду бюджетной классификации Российской Федерации 11011010010000180 "Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Приложением N 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года", тыс. руб. В случае, если отсутствуют данные на последнюю отчетную дату по прогнозируемому коду бюджетной классификации Российской Федерации, используются данные по удельному весу за аналогичный период предыдущего года. Прогноз осуществляется на месячной основе. Годовая сумма поступлений - это сумма поступлений в помесячной разбивке |

|

26. |

100 1 10 11410 01 0000 180 "Специальные, антидемпинговые и компенсационные пошлины, уплаченные на территории Российской Федерации подлежащие распределению в бюджет Кыргызской Республики, перечисление которых приостановлено" |

Статья 51 БК РФ ; статья 70 Таможенного кодекса Таможенного союза ; договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

- |

Иной способ |

Федеральное казначейство в соответствии со статьей 166.1 Бюджетного кодекса Российской Федерации и Договором о Евразийском экономическом союзе от 29 мая 2014 года осуществляет исключительно перераспределение на казначейские счета стран - участников Евразийского экономического союза сумм специальных антидемпинговых и компенсационных пошлин, уплаченных в соответствии с Приложением N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, администрируемых Федеральной таможенной службой. В связи с чем поступления доходов по данному коду прогнозируются на нулевом уровне |

|

27. |

100 2 07 01011 01 6000 180 "Проценты, уплачиваемые в случае нарушения сроков перечисления сумм ввозных таможенных пошлин (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

Проценты, уплачиваемые в случае нарушения сроков перечисления сумм ввозных таможенных пошлин |

Метод усреднения |

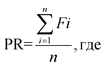

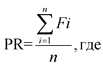

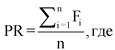

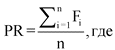

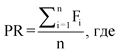

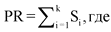

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

28. |

100 2 07 01013 01 6000 180 "Проценты, уплачиваемые в случае нарушения сроков перечисления сумм специальных, антидемпинговых и компенсационных пошлин (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Договоры от 29.05.2014, от 10.10.2014 и от 23.12.2014 |

Проценты, уплачиваемые в случае нарушения сроков перечисления сумм специальных, антидемпинговых и компенсационных пошлин |

Метод усреднения |

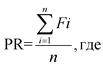

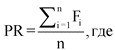

Прогноз поступлений доходов рассчитывается по формуле:  PR = прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

29. |

100 1 11 02012 01 0200 120 "Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (доходы от размещения средств федерального бюджета по договорам репо)" |

постановление Правительства Российской Федерации от 04.09.2013 N 777 "О порядке осуществления операций по управлению остатками средств на едином счете федерального бюджета в части покупки (продажи) ценных бумаг по договорам репо" |

Основными показателями, используемыми для расчета прогнозного объема поступлений по доходам по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (доходы от размещения средств федерального бюджета по договорам репо), являются прогнозное значение среднегодового объема одновременно размещаемых средств и прогнозное значение уровня процентной ставки размещения. Источниками данных являются: - кассовый план исполнения федерального бюджета; - отчетность о результатах управления остатками средств на едином счете федерального бюджета; - федеральный закон о федеральном бюджете на очередной финансовый год и плановый период; - информация о ключевой ставке Банка России; - сведения о конъюнктуре финансовых рынков |

Метод прямого расчета |

Расчет прогноза основан на непосредственном использовании прогнозных значений среднегодовых объемов одновременно размещаемых средств и уровней процентных ставок размещения. Алгоритм расчета прогнозного объема поступлений от данного вида дохода от управления остатками средств на едином счете федерального бюджета: d = (V * R) / 100%, где d - прогнозный объем поступлений от данного вида дохода, тыс. рублей; V - прогнозное значение среднегодового объема одновременно размещаемых средств, тыс. рублей; R - прогнозное значение уровня процентной ставки размещения, % годовых |

|

30. |

100 1 11 02012 01 6000 120 "Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

постановление Правительства Российской Федерации от 24.12.2011 N 1121 "О порядке размещения средств федерального бюджета на банковских депозитах" |

Основными показателями, используемыми для расчета прогнозного объема поступлений по доходам по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния, являются прогнозное значение среднегодового объема одновременно размещаемых средств и прогнозное значение уровня процентной ставки размещения. Источниками данных являются: - кассовый план исполнения федерального бюджета; - отчетность о результатах управления остатками средств на едином счете федерального бюджета; - федеральный закон о федеральном бюджете на очередной финансовый год и плановый период; - информация о ключевой ставке Банка России; - сведения о конъюнктуре финансовых рынков |

Метод прямого расчета |

Расчет прогноза основан на непосредственном использовании прогнозных значений среднегодовых объемов одновременно размещаемых средств и уровней процентных ставок размещения. Алгоритм расчета прогнозного объема поступлений от данного вида дохода от управления остатками средств на едином счете федерального бюджета: d = (V * R) / 100%, где d - прогнозный объем поступлений от данного вида дохода, тыс. рублей; V - прогнозное значение среднегодового объема одновременно размещаемых средств, тыс. рублей; R - прогнозное значение уровня процентной ставки размещения, % годовых |

|

31. |

100 1 11 03060 01 6000 120 "Проценты, полученные от предоставления за счет средств федерального бюджета бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов) (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Статьи 42, 51, 93.6 БК РФ ; постановление Правительства Российской Федерации от 20.08.2013 N 721 "Об утверждении Правил предоставления бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов)" |

Основными показателями, используемыми для расчета прогнозного объема поступлений по доходам, полученным от предоставления за счет средств федерального бюджета бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов), являются прогнозное значение среднегодового объема одновременно размещаемых средств и прогнозное значение уровня процентной ставки размещения. Источниками данных являются: - кассовый план исполнения федерального бюджета; - отчетность о результатах управления остатками средств на едином счете федерального бюджета; - федеральный закон о федеральном бюджете на очередной финансовый год и плановый период; - информация о ключевой ставке Банка России; - сведения о конъюнктуре финансовых рынков |

Метод прямого расчета |

Расчет прогноза основан на непосредственном использовании прогнозных значений среднегодовых объемов одновременно размещаемых средств и уровней процентных ставок размещения. Алгоритм расчета прогнозного объема поступлений от данного вида дохода от управления остатками средств на едином счете федерального бюджета: d = (V * R) / 100%, где d - прогнозный объем поступлений от данного вида дохода, тыс. рублей; V - прогнозное значение среднегодового объема одновременно размещаемых средств, тыс. рублей; R - прогнозное значение уровня процентной ставки размещения, % годовых |

|

32. |

100 1 11 05031 01 6000 120 "Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

глава 34 Гражданского кодекса Российской Федерации (далее - ГК РФ ); Положение о Федеральном казначействе, утвержденное постановлением Правительства Российской Федерации от 01.12.2004 N 703 (далее - Положение N 703); пункт 9.29 приказа Минфина России от 06.06.2011 N 67н "Об утверждении Типового положения об Управлении Федерального казначейства по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа)" (далее - приказ Минфина России от 06.06.2011 N 67н); пункт 9.29 приказа Минфина России от 29.03.2011 N 36н "Об утверждении Типового положения о Межрегионально м управлении Федерального казначейства" |

По доходам от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) прогнозирование доходов осуществляется на основе заключенных (планируемых к заключению) центральным аппаратом Федерального казначейства, территориальными органами Федерального казначейства договоров по аренде помещений. Алгоритм расчета прогнозных показателей основан на данных о размере площади сдаваемых объектов, ставке арендной платы, динамике отдельных показателей прогноза социально-экономического развития Российской Федерации |

Метод прямого расчета |

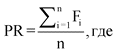

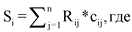

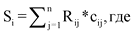

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Ai - сумма арендной платы, установленная i-м договором аренды, тыс. руб.; n - фактическое число заключенных (планируемых к заключению) договоров аренды. Арендная плата, установленная i-м договором аренды, рассчитывается по формуле: Ai = Ci * Si, где Ci - ставка арендной платы за 1 кв. м. площади по i-му договору аренды, Si - площадь, кв. м |

|

33. |

100 1 11 05031 01 7000 120 "Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения)" |

глава 34 ГК РФ ; приказ Федерального казначейства от 27.05.2013 N 94 "Об утверждении Устава Федерального казенного учреждения "Центр по обеспечению деятельности Казначейства России" в новой редакции" (далее - приказ Федерального казначейства от 27.05.2013 N 94) |

По доходам от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) прогнозирование доходов осуществляется на основе заключенных (планируемых к заключению) Федеральным казенным учреждением "Центр по обеспечению деятельности Казначейства России" договоров по аренде помещений. Алгоритм расчета прогнозных показателей основан на данных о размере площади сдаваемых объектов, ставке арендной платы, динамике отдельных показателей прогноза социально-экономического развития Российской Федерации |

Метод прямого расчета |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Ai - сумма арендной платы, установленная i-м договором аренды, тыс. руб.; n - фактическое число заключенных (планируемых к заключению) договоров аренды. Арендная плата, установленная i-м договором аренды, рассчитывается по формуле: Ai = Ci * Si, где Ci - ставка арендной платы за 1 кв. м. площади по i-му договору аренды, Si - площадь, кв. м |

|

34. |

100 1 11 05321 01 0000 120 "Плата по соглашениям об установлении сервитута, заключенным федеральными органами исполнительной власти, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, находящихся в федеральной собственности" |

пункт 11 статьи 39.20 Земельного кодекса Российской Федерации |

Поступления прогнозируются на основе заключенных (планируемых к заключению) территориальными органами Федерального казначейства соглашений об установлении сервитута в отношении земельных участков. Плата за сервитут устанавливается в размере, равном ставке земельного налога, рассчитанном пропорционально площади зданий, сооружений или помещений в них |

Метод прямого расчета |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Ki - прогнозируемая сумма поступлений по i-му соглашению об установлении сервитута, тыс. руб.; n - фактическое число заключенных (планируемых к заключению) соглашений. Прогнозируемая сумма поступлений по i-му соглашению об установлении сервитута рассчитывается по формуле: Ki = Ri * Si, где Ri - размер платы по i-му сервитуту, Si - площадь, кв. м |

|

35. |

100 1 11 09041 01 6100 120 "Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (плата, вносимая победителем аукциона в случае приобретения им права заключения государственного контракта для нужд Российской Федерации с федеральными государственными органами)" |

соответствующие статьи ГК РФ; Федеральный закон от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Федеральный закон от 05.04.2013 N 44-ФЗ) |

Плата, вносимая победителем аукциона в случае приобретения права заключения государственного контракта для нужд Российской Федерации с федеральными государственными органами |

Метод усреднения |

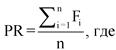

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

36. |

100 1 11 09041 01 7100 120 "Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (плата, вносимая победителем аукциона в случае приобретения им права заключения государственного контракта для нужд Российской Федерации с федеральными казенными учреждениями)" |

соответствующие статьи ГК РФ; Федеральный закон от 05.04.2013 N 44-ФЗ |

Плата, вносимая победителем аукциона в случае приобретения права заключения государственного контракта для нужд Российской Федерации с федеральными казенными учреждениями |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

37. |

100 1 11 09041 01 6200 120 "Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (иные поступления от использования имущества, находящегося в собственности Российской Федерации, право распоряжения которым в соответствии с законодательством Российской Федерации предоставлено федеральным государственным органам)" |

статьи 296, 298, 616 ГК РФ ; Федеральный закон от 05.04.2013 N 44-ФЗ |

Иные поступления от использования имущества, находящегося в собственности Российской Федерации, право распоряжения которым в соответствии с законодательством Российской Федерации предоставлено федеральным государственным органам |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

38. |

100 1 13 01991 01 6000 130 "Прочие доходы от оказания платных услуг (работ) получателями средств федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Федеральный закон от 09.02.2009 N 8-ФЗ "Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления"; пункт 6 постановления Правительства Российской Федерации от 24.10.2011 N 860 "Об утверждении Правил взимания платы за предоставление информации о деятельности государственных органов и органов местного самоуправления" (далее - постановление Правительства Российской Федерации от 24.10.2011 N 860); статьи 2, 3, 5 Закона Российской Федерации от 21.07.1993 N 5485-1 "О государственной тайне"; подпункт 5.18 пункта 5 Положения N 703 |

Поступления включают плату за предоставление информации о деятельности государственных органов. Прогнозирование осуществляется исходя из количества планируемых платных услуг и их стоимости на изготовление копий запрашиваемых документов и (или) материалов о деятельности Федерального казначейства, а также расходов, связанных с их пересылкой по почте |

Метод прямого расчета |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; D - планируемая стоимость за предоставление информации о деятельности Федерального казначейства, взимаемая в случае, если объем запрашиваемой информации превышает определенный постановлением Правительства Российской Федерации от 24.10.2011 N 860 объем информации, предоставляемой на бесплатной основе, а также расходы, связанные с их пересылкой по почте, тыс. руб.; n - количество планируемых платных услуг. Планируемая стоимость за предоставление информации о деятельности Федерального казначейства рассчитывается по формуле: D = K * R, где K - количество дополнительных страниц (дополнительных мегабайт); R - стоимость каждой дополнительной страницы (каждого дополнительного мегабайта при предоставлении информации в электронном виде), а также расходы, связанные с их пересылкой по почте, тыс. рублей |

|

39. |

100 1 13 02061 01 6000 130 "Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Статья 51 БК РФ ; глава 36 ГК РФ |

Поступления прогнозируются на основе заключенных (планируемых к заключению) центральным аппаратом Федерального казначейства, территориальными органами Федерального казначейства договоров на возмещение коммунальных и эксплуатационных услуг при предоставлении в безвозмездное пользование или аренду свободных площадей. Алгоритм расчета прогнозных показателей основан на данных из договоров на возмещение коммунальных и эксплуатационных услуг и динамике отдельных показателей прогноза социально-экономического развития Российской Федерации |

Метод прямого расчета |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Di - сумма, прогнозируемая к возмещению по i-му договору на возмещение расходов, понесенных в связи с эксплуатацией федерального имущества, тыс. руб.; n - фактическое число заключенных (планируемых к заключению) договоров на возмещение расходов, понесенных в связи с эксплуатацией федерального имущества. Сумма, прогнозируемая к возмещению по i-му договору на возмещение расходов, понесенных в связи с эксплуатацией федерального имущества, рассчитывается по формуле:  Vj - объем (количество) j-го коммунального ресурса или эксплуатационной услуги, прогнозируемых к возмещению; Hj - тариф (цена) на j-й коммунальный ресурс или эксплуатационную услугу |

|

40. |

100 1 13 02061 01 7000 130 "Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные казенные учреждения)" |

Статья 51 БК РФ ; глава 36 ГК РФ |

Поступления прогнозируются на основе заключенных (планируемых к заключению) федеральным казенным учреждением "Центр по обеспечению деятельности Казначейства России" договоров на возмещение коммунальных и эксплуатационных услуг при предоставлении в безвозмездное пользование или аренду свободных площадей. Алгоритм расчета прогнозных показателей основан на данных из договоров на возмещение коммунальных и эксплуатационных услуг и динамике отдельных показателей прогноза социально-экономического развития Российской Федерации |

Метод прямого расчета |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Di - сумма, прогнозируемая к возмещению по i-му договору на возмещение расходов, понесенных в связи с эксплуатацией федерального имущества, тыс. руб.; n - фактическое число заключенных (планируемых к заключению) договоров на возмещение расходов, понесенных в связи с эксплуатацией федерального имущества. Сумма, прогнозируемая к возмещению по i-му договору на возмещение расходов, понесенных в связи с эксплуатацией федерального имущества, рассчитывается по формуле:  Vj - объем (количество) j-го коммунального ресурса или эксплуатационной услуги, прогнозируемых к возмещению; Hj - тариф (цена) на j-й коммунальный ресурс или эксплуатационную услугу |

|

41. |

100 1 13 02991 01 6000 130 "Прочие доходы от компенсации затрат федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

статьи 65, 66 Трудового кодекса Российской Федерации (далее - ТК РФ); пункт 47 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства Российской Федерации от 16.04.2003 N 225 "О трудовых книжках" (далее - постановление Правительства Российской Федерации от 16.04.2003 N 225); статьи 26, 27 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Федеральный закон от 24.07.2009 N 212-ФЗ) |

Поступления прогнозируются путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-ом году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

42. |

100 1 13 02991 01 0300 130 "Прочие доходы от компенсации затрат федерального бюджета (средства, поступающие от деятельности прочих учреждений)" |

пункт 47 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановление Правительства Российской Федерации от 16.04.2003 N 225; статьи 26, 27 Федерального закона от 24.07.2009 N 212-ФЗ |

Поступления прогнозируются путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

43. |

100 1 14 02013 01 6000 410 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Статья 51 БК РФ ; статьи 233, 238, 243, 244, 246, 248 ТК РФ ; постановление Правительства Российской Федерации от 14.10.2010 N 834 "Об особенностях списания федерального имущества" (далее - постановление Правительства Российской Федерации от 14.10.2010 N 834) |

Поступления прогнозируются путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

44. |

100 1 14 02013 01 7000 410 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу (федеральные казенные учреждения)" |

Статья 51 БК РФ ; статьи 233, 238, 243, 244, 246, 248 ТК РФ ; постановление Правительства Российской Федерации от 14.10.2010 N 834 |

Поступления прогнозируются путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

45. |

100 1 14 02013 01 6000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Статья 51 БК РФ ; статьи 233, 238, 243, 244, 246, 248 ТК РФ ; Федеральный закон от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления"; постановление Правительства Российской Федерации от 14.10.2010 N 834; часть 4 статьи 22 Федерального закона от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее - Федеральный закон от 26.03.1998 N 41-ФЗ) |

Поступления прогнозируются путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

46. |

100 1 14 02013 01 7000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения)" |

Статья 51 БК РФ ; статьи 233, 238, 243, 244, 246, 248 ТК РФ ; Федеральный закон от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления"; постановление Правительства Российской Федерации от 14.10.2010 N 834; часть 4 статьи 22 Федерального закона от 26.03.1998 N 41-ФЗ |

Поступления прогнозируются путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

47. |

100 1 14 02019 01 6000 410 "Доходы от реализации иного имущества, находящегося в федеральной собственности (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), в части реализации основных средств по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Пункт 2 статьи 575 ГК РФ ; часть 1 статьи 17 Федерального закона от 27.07.2004 N 79-ФЗ "О государственной гражданской службе Российской Федерации" (далее - Федеральный закон от 27.07.2004 N 79-ФЗ); постановление Правительства Российской Федерации от 09.01.2014 N 10 "О порядке сообщения отдельными категориями лиц о получении подарка в связи с их должностным положением или исполнением ими служебных (должностных) обязанностей, сдаче и оценке подарка, реализации (выкупе) и зачислении средств, вырученных от его реализации" (далее - постановление Российской Федерации от 09.01.2014 N 10) |

Поступления включают денежные средства от реализации (выкупа) подарка. Прогнозирование осуществляется путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

48. |

100 1 14 02019 01 7000 410 "Доходы от реализации иного имущества, находящегося в федеральной собственности (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), в части реализации основных средств по указанному имуществу (федеральные казенные учреждения)" |

Пункт 2 статьи 575 ГК РФ ; статья 12.2 Федерального закона от 25.12.2008 N 273-ФЗ "О противодействии коррупции" (далее - Федеральный закон от 25.12.2008 N 273-ФЗ); постановление Правительства Российской Федерации от 09.01.2014 N 10; приказ Федерального казначейства от 02.10.2015 N 16н "О распространении на работников, замещающих должности в Федеральном казенном учреждении "Центр по обеспечению деятельности Казначейства России", ограничений, запретов и обязанностей" (далее - приказ Федерального казначейства от 02.10.2015 N 16н) |

Поступления включают денежные средства от реализации (выкупа) подарка. Прогнозирование осуществляется путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

49. |

100 1 14 02019 01 6000 440 "Доходы от реализации иного имущества, находящегося в федеральной собственности (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" |

Пункт 2 статьи 575 ГК РФ ; часть 1 статьи 17 Федерального закона от 27.07.2004 N 79-ФЗ; постановление Правительства Российской Федерации от 09.01.2014 N 10 |

Поступления включают денежные средства от реализации (выкупа) подарка. Прогнозирование осуществляется путем определения среднего арифметического кассового исполнения за три года, предшествующих текущему финансовому году |

Метод усреднения |

Прогноз поступлений доходов рассчитывается по формуле:  PR - прогнозируемые поступления по доходному источнику, тыс. руб.; Fi - фактически поступившие в i-м году доходы, тыс. руб.; n - фактическое число лет в выбранном периоде усреднения. При расчете прогнозируемых поступлений учитывается среднее арифметическое значение годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления данного вида доходов в случае, если он не превышает три года |

|

50. |