См. Документы Министерства образования и науки Российской Федерации

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 17 августа 2018 г. N 31н

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ И АВТОНОМНЫМИ

УЧРЕЖДЕНИЯМИ, В ОТНОШЕНИИ КОТОРЫХ МИНИСТЕРСТВО НАУКИ

И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ОСУЩЕСТВЛЯЕТ

ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

В соответствии с пунктом 28 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2016, N 24, ст. 3525; N 42, ст. 5926; N 46, ст. 6468; 2017, N 38, ст. 5636; N 51, ст. 7812; 2018, N 30, ст. 4751), подпунктом 4.3.22 пункта 4 Положения о Министерстве науки и высшего образования Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 15 июня 2018 г. N 682 (Собрание законодательства Российской Федерации, 2018, N 26, ст. 3851; "Официальный интернет-портал правовой информации" (www.pravo.gov.ru), 2 августа 2018 г.), приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, в отношении которых Министерство науки и высшего образования Российской Федерации осуществляет функции и полномочия учредителя (далее - Порядок).

2. Признать не подлежащими применению следующие приказы Федерального агентства научных организаций:

от 28 июля 2017 г. N 29н "Об утверждении Порядка определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, находящимися в ведении Федерального агентства научных организаций" (зарегистрирован Министерством юстиции Российской Федерации 13 сентября 2017 г., регистрационный N 48146);

от 18 октября 2017 г. N 41н "О внесении изменений в приказ Федерального агентства научных организаций от 28 июля 2017 г. N 29н "Об утверждении Порядка определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, находящимися в ведении Федерального агентства научных организаций" (зарегистрирован Министерством юстиции Российской Федерации 9 ноября 2017 г., регистрационный N 48822).

Министр

М.М.КОТЮКОВ

Утвержден

приказом Министерства науки

и высшего образования

Российской Федерации

от 17.08.2018 N 31н

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ВЫПОЛНЕНИЕ РАБОТ

ФЕДЕРАЛЬНЫМИ ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ И АВТОНОМНЫМИ

УЧРЕЖДЕНИЯМИ, В ОТНОШЕНИИ КОТОРЫХ МИНИСТЕРСТВО НАУКИ

И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ОСУЩЕСТВЛЯЕТ

ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ

I. Общие положения

1. Настоящий Порядок определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, в отношении которых Министерство науки и высшего образования Российской Федерации (далее - Минобрнауки России) осуществляет функции и полномочия учредителя, разработан в целях определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, в отношении которых Минобрнауки России осуществляет функции и полномочия учредителя (далее соответственно - нормативные затраты, учреждения), определяемых в качестве основных видов деятельности учреждений, содержащихся в федеральных перечнях (классификаторах) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, оказываемых физическим лицам, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации, утвержденными федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, в соответствии с пунктом 8 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640.

2. Нормативные затраты определяются при расчете объема финансового обеспечения выполнения государственного задания на оказание государственных услуг (выполнение работ) (далее - государственное задание) учреждениями.

3. В 2018 году при определении нормативных затрат применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работ, установленные нормативными правовыми актами Российской Федерации, а также межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками и регламентами выполнения работ в установленной сфере. <1>

--------------------------------

<1> Пункт 31 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640.

Начиная с 1 января 2019 года, при определении нормативных затрат на выполнение работы применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работы, по видам затрат исходя из нормативов их потребления, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками, регламентами и паспортами выполнения работ в установленной сфере, или на основе усреднения показателей деятельности федерального государственного учреждения, которое имеет минимальный объем указанных затрат на выполнение работы в установленной сфере, или на основе медианного значения по федеральным государственным учреждениям, выполняющим работу.

II. Определение нормативных затрат на выполнение работ

4. Нормативные затраты на выполнение работы рассчитываются на работу в целом или в случае установления в государственном задании показателей объема выполнения работы - на единицу объема работы.

Нормативные затраты на выполнение работ, за исключением работ по проведению научными учреждениями, ранее находившимися в ведении Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии наук на дату вступления в силу Федерального закона от 27 сентября 2013 г. N 253-ФЗ "О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2013, N 39, ст. 4883; 2017, N 31, ст. 4768; "Официальный интернет-портал правовой информации" (www.pravo.gov.ru, 19 июля 2018 г.) фундаментальных научных исследований и (или) поисковых научных исследований, перевозке пассажиров и (или) грузов на морских или речных судах, обеспечению функционирования уникальных научных установок, обеспечению функционирования центров коллективного пользования научным оборудованием, на соответствующий финансовый год (Nw) рассчитываются по следующей формуле:

где:

Nw - нормативные затраты на выполнение w-й работы на соответствующий финансовый год;

Gj - нормативные затраты, определенные для j-й группы затрат на единицу работы на соответствующий финансовый год, где j - соответствующая группа затрат.

5. При определении нормативных затрат применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работ (далее - нормы затрат, выраженные в натуральных показателях), установленные нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками, регламентами и паспортами выполнения работ в установленной сфере (далее - стандарты работ). <2>

--------------------------------

<2> Пункт 31 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640.

При отсутствии стандартов работ нормативные затраты в отношении составляющих нормативных затрат:

в 2018 году определяются структурным методом (или экспертным методом), позволяющим рассчитать нормативные затраты на единицу работы;

начиная с 1 января 2019 года определяются на основе усреднения показателей деятельности учреждения, которое имеет минимальный объем затрат на выполнение работы или на основе медианного значения по учреждениям, выполняющим работу.

Нормативные затраты на выполнение работ по обеспечению функционирования уникальных научных установок, обеспечению функционирования центров коллективного пользования научным оборудованием определяются с учетом режима работы уникальной научной установки или центра коллективного пользования научным оборудованием.

6. В состав нормативных затрат включаются следующие группы затрат (Gj): <3>

--------------------------------

<3> Пункт 29 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640.

а) затраты на оплату труда работников, непосредственно связанных с выполнением работы, денежное довольствие военнослужащих, непосредственно связанных с выполнением работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением работы;

б) в 2018 году - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

б(1) начиная с 1 января 2019 года - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), и используемого в процессе выполнения работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

в) на 2018 год - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования;

в(1) начиная с 1 января 2019 года - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования, в случае, если указанные затраты не включены в состав затрат, предусмотренных подпунктом "б(1)" настоящего пункта;

г) затраты на иные расходы, непосредственно связанные с выполнением работы;

д) затраты на оплату коммунальных услуг;

е) затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества;

ж) затраты на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

з) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

и) затраты на приобретение услуг связи;

к) затраты на приобретение транспортных услуг;

л) затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, денежное довольствие военнослужащих, которые не принимают непосредственного участия в выполнении работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы, включая административно-управленческий персонал;

м) затраты на прочие общехозяйственные нужды.

III. Нормативные затраты на выполнение работ по проведению

фундаментальных научных исследований и (или) выполнению

поисковых научных исследований научными учреждениями, ранее

находившимися в ведении Российской академии медицинских

наук, Российской академии сельскохозяйственных наук,

Российской академии наук

7. Нормативные затраты на выполнение работы по проведению фундаментальных научных исследований и (или) выполнению поисковых научных исследований научными учреждениями, находившимися ранее в ведении Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии наук на дату вступления в силу Федерального закона от 27 сентября 2013 г. N 253-ФЗ "О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации", определяются по формуле:

где:

Nt - стоимость нормо-часа выполнения единицы работы по проведению фундаментальных научных исследований и (или) поисковых научных исследований;

Qt - количество часов, необходимое для выполнения единицы работы по проведению фундаментальных научных исследований и (или) поисковых научных исследований;

8. Стоимость нормо-часа выполнения единицы работы по проведению фундаментальных научных исследований и (или) поисковых научных исследований определяется по формуле:

Nt = ОТ1нс x Kзп1 x Kt1 + ОТ1пр x Kзп2 x Kt2 x Kпр +

+ МЗиДИ x Ks x Kd1 x Kt3 + ОЦДИвр + ИНЗ x Ks х Kd2 x Kt3 +

+ КУ x Ks x Kd3 x Kt4 + СНИ x Ks x Kd4 x Kt4 + СОЦДИ x Ks x

x Kd5 x Kt3 + ОЦДИобщ + УС x Ks x Kd6 x Kt3 + ТУ x Ks x

x Kd7 x Kt3 + OT2 x Kзп3 x Kt2 x Kауп + ПНЗ x

x Ks x Kd8 x Kt3,

где:

ОТ1нс - затраты на оплату труда основного персонала - научных сотрудников;

ОТ1пр - затраты на оплату труда основного персонала - других категорий работников, непосредственно участвующих в выполнении единицы работы по проведению фундаментальных научных исследований и (или) поисковых научных исследований (далее - иные категории основного персонала);

МЗиДИ - затраты на приобретение материальных запасов и движимого имущества;

ОЦДИвр - затраты на восстановление особо ценного движимого имущества для выполнения работы;

ИНЗ - иные затраты;

КУ - затраты на оплату коммунальных услуг;

СНИ - затраты на содержание недвижимого имущества;

СОЦДИ - затраты на содержание особо ценного движимого имущества;

ОЦДИобщ - затраты на восстановление особо ценного движимого имущества для общехозяйственных нужд;

УС - затраты на приобретение услуг связи;

ТУ - затраты на приобретение транспортных услуг;

ОТ2 - затраты на оплату труда административно-управленческого и вспомогательного персонала;

ПНЗ - затраты на прочие общехозяйственные нужды;

Ks - коэффициент раздела науки, отражающий отраслевую специфику выполнения единицы работы по проведению фундаментальных научных исследований и (или) поисковых научных исследований, в зависимости от ее принадлежности к разделу фундаментальных научных исследований и (или) поисковых научных исследований, указанных в приложении N 2 к Программе фундаментальных научных исследований государственных академий наук на 2013 - 2020 годы, утвержденной распоряжением Правительства Российской Федерации от 3 декабря 2012 г. N 2237-р (Собрание законодательства Российской Федерации, 2012, N 50, ст. 7089; 2013, N 16, ст. 2000; 2015, N 46, ст. 6406) (далее соответственно - коэффициент раздела науки, приложение N 2 к Программе);

Kd1, Kd2, Kd3, Kd4, Kd5, Kd6, Kd7, Kd8 - коэффициенты направления, отражающие отраслевую специфику выполнения единицы работы по проведению фундаментальных научных исследований и (или) поисковых научных исследований, в зависимости от ее принадлежности к направлению фундаментальных научных исследований и (или) поисковых научных исследований, указанных в приложении N 2 к Программе (далее - коэффициенты направления);

Kt1, Kt2, Kt3, Kt4 - территориальные коэффициенты, отражающие территориальную специфику выполнения единицы работы по проведению фундаментальных научных исследований и (или) поисковых научных исследований (далее - территориальные коэффициенты);

Kпр - коэффициент, отражающий норму труда работников иных категорий основного персонала, в зависимости от ее принадлежности к разделу фундаментальных научных исследований и (или) поисковых научных исследований, указанных в приложении N 2 к Программе;

Kауп - коэффициент, отражающий норму труда работников административно-управленческого и вспомогательного персонала на обеспечение условий для выполнения научно-исследовательской работы, в зависимости от раздела фундаментальных научных исследований и (или) поисковых научных исследований, указанных в приложении N 2 к Программе;

Kзп1 - коэффициент, учитывающий целевое отношение среднемесячной номинальной начисленной заработной платы основного персонала - научных сотрудников к среднемесячной номинальной начисленной заработной плате в целом по экономике по субъекту Российской Федерации, на территории которого выполняется научно-исследовательская работа, с учетом требований Указа Президента Российской Федерации от 7 мая 2012 г. N 597 "О мероприятиях по реализации государственной социальной политики" (Собрание законодательства Российской Федерации, 2012, N 19, ст. 2334);

Kзп2 - коэффициент, учитывающий целевое отношение среднемесячной номинальной начисленной заработной платы иных категорий основного персонала к среднемесячной номинальной начисленной заработной плате в целом по экономике по субъекту Российской Федерации, на территории которого выполняется научно-исследовательская работа;

Kзп3 - коэффициент, учитывающий целевое отношение среднемесячной номинальной начисленной заработной платы административно-управленческого и вспомогательного персонала к среднемесячной номинальной начисленной заработной плате в целом по экономике по субъекту Российской Федерации, на территории которого выполняется научно-исследовательская работа.

9. В зависимости от разновидности материальных запасов и движимого имущества, используемых для выполнения единицы работы по проведению фундаментальных научных исследований и (или) выполнению поисковых научных исследований, к затратам на приобретение материальных запасов и движимого имущества, указанным в абзаце шестом пункта 8 настоящего Порядка, и (или) к затратам на восстановление особо ценного движимого имущества для выполнения работы, указанным в абзаце седьмом пункта 8 настоящего Порядка, по предложению научного учреждения применяется корректирующий коэффициент.

10. В случае, если фактически достигнутые научным учреждением затраты на оплату труда работников, непосредственно связанных с выполнением работы по проведению фундаментальных научных исследований и (или) выполнению поисковых научных исследований, ниже скорректированного на территориальный коэффициент значения затрат на оплату труда основного персонала - научных сотрудников, указанных в абзаце четвертом пункта 8 настоящего Порядка, и (или) значения затрат на оплату труда работников иных категорий основного персонала, указанных в абзаце пятом пункта 8 настоящего Порядка, к затратам на оплату труда основного персонала - научных сотрудников, указанным в абзаце четвертом пункта 8 настоящего Порядка, по предложению научного учреждения применяется корректирующий коэффициент.

11. Значения затрат, указанных в абзацах четвертом - шестнадцатом пункта 8 настоящего Порядка, сумма значений затрат, указанных в абзацах четвертом - шестнадцатом пункта 8 настоящего Порядка (далее - базовая обобщенная стоимость нормо-часа работы), значения коэффициента раздела науки, коэффициентов направления, корректирующих коэффициентов, указанных в пунктах 9, 10 настоящего Порядка, а также значения нормативных затрат на выполнение работ, рассчитанных в соответствии с настоящим Порядком, утверждаются Минобрнауки России на этапе формирования проекта федерального бюджета на очередной финансовый год и плановый период.

12. Территориальный коэффициент, применяемый к затратам на оплату труда основного персонала - научных сотрудников, определяется по формуле:

где:

ОТi - прогнозное значение среднего размера оплаты труда в i-том субъекте Российской Федерации на очередной финансовый год, определенное одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период с учетом требований Указа Президента Российской Федерации от 7 мая 2012 г. N 597 "О мероприятиях по реализации государственной социальной политики";

ОТ1нс - затраты на оплату труда основного персонала - научных сотрудников в составе базовой обобщенной стоимости нормо-часа работы.

13. Территориальный коэффициент, применяемый к затратам на оплату труда иных категорий основного персонала, административно-управленческого и вспомогательного персонала, определяется по формуле:

где:

ОТi - прогнозное значение среднего размера оплаты труда в i-том субъекте Российской Федерации на очередной финансовый год, определенное одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

ОТ - затраты на оплату труда иных категорий основного персонала, административно-управленческого и вспомогательного персонала в составе базовой обобщенной стоимости нормо-часа работы.

14. Территориальный коэффициент, применяемый к затратам на приобретение материальных запасов и движимого имущества, иным затратам, затратам на содержание особо ценного движимого имущества, затратам на приобретение услуг связи, затратам на приобретение транспортных услуг, затратам на прочие общехозяйственные нужды (далее - иные элементы затрат), определяется по формуле:

где:

Тi - значение элемента затрат, отнесенного к иным элементам затрат, скорректированное на величину индекса потребительских цен на товары и услуги в i-том субъекте Российской Федерации согласно данным Федеральной службы государственной статистики за отчетный год и на величину индекса потребительских цен в Российской Федерации на очередной финансовый год, определенного одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

Т - значение элемента затрат, отнесенного к иным элементам затрат, в составе базовой обобщенной стоимости нормо-часа работы.

15. Территориальный коэффициент, применяемый к затратам на оплату коммунальных услуг и затратам на содержание недвижимого имущества, определяется по формуле:

где:

КУi - стоимость жилищно-коммунальных услуг на 1 квадратный метр площади жилого помещения в i-том субъекте Российской Федерации согласно данным Федеральной службы государственной статистики за отчетный год, скорректированная на величину планируемой индексации регулируемых цен (тарифов) на коммунальные услуги в Российской Федерации на очередной финансовый год, определенной одобренными Правительством Российской Федерации сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

КУ - затраты на оплату коммунальных услуг в составе базовой обобщенной стоимости нормо-часа работы.

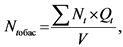

16. Нормативные затраты на выполнение i-тым научным учреждением единицы работы по проведению фундаментальных научных исследований и (или) выполнению поисковых научных исследований, значения которых представляются Минобрнауки России в Министерство финансов Российской Федерации в целях формирования проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период, проекта федерального закона о внесении изменений в федеральный закон о федеральном бюджете на текущий финансовый год и плановый период, составления и ведения сводной бюджетной росписи федерального бюджета по расходам и лимитов бюджетных обязательств, в составе обоснований бюджетных ассигнований на предоставление субсидий федеральным государственным учреждениям на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ) на очередной финансовый год и плановый период, определяются по формуле:

где:

Ntобас - стоимость нормо-часа выполнения единицы работы по проведению фундаментальных научных исследований и (или) выполнению поисковых научных исследований, определяемой в порядке, установленном пунктами 8 - 15 настоящего Порядка;

Qt - количество часов, необходимое для выполнения единицы работы по проведению фундаментальных научных исследований и (или) выполнению поисковых научных исследований;

V - количество работ по проведению фундаментальных научных исследований и (или) поисковых научных исследований.

17. Нормативные затраты на выполнение j-той работы по перевозке пассажиров и (или) грузов морским или внутренним водным транспортом при обеспечении проведения научных исследований, обеспечению функционирования уникальных научных установок, обеспечению функционирования центров коллективного пользования научным оборудованием, определяются по формуле:

где:

Nw - нормативные затраты на выполнение w-й работы на соответствующий финансовый год;

Gj - нормативные затраты, определенные для j-й группы затрат на единицу работы на соответствующий финансовый год, где j - соответствующая группа затрат.

18. Нормативные затраты на выполнение работ по перевозке пассажиров и (или) грузов морским или внутренним водным транспортом при обеспечении проведения научных исследований определяются раздельно на сутки хода и сутки стоянки судна.

19. В состав нормативных затрат включаются следующие группы затрат (Gj):

а) затраты на оплату труда работников, непосредственно связанных с выполнением работы, денежное довольствие военнослужащих, непосредственно связанных с выполнением работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением работы;

б) в 2018 году - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе оказания государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

б(1) начиная с 1 января 2019 года - затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), и используемого в процессе выполнения работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

в) на 2018 год - затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования;

в(1) начиная с 1 января 2019 года - затраты на формирование на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования, в случае, если указанные затраты не включены в состав затрат, предусмотренных подпунктом "б(1)" настоящего пункта;

г) затраты на иные расходы, непосредственно связанные с выполнением работы;

д) затраты на оплату коммунальных услуг;

е) затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

ж) затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

з) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

и) затраты на приобретение услуг связи;

к) затраты на приобретение транспортных услуг;

л) затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, денежное довольствие военнослужащих, которые не принимают непосредственного участия в выполнении работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы, включая административно-управленческий персонал;

м) затраты на прочие общехозяйственные нужды.

20. Значения нормативных затрат на работы утверждаются Минобрнауки России при принятии решения о включении работ в государственное задание учреждения.

IV. Внесение изменений в нормативные затраты

21. Внесение изменений в нормативные затраты в течение срока выполнения государственного задания осуществляется (при необходимости) в случае внесения изменений в нормативные правовые акты Российской Федерации, устанавливающие в том числе размеры выплат работникам (отдельным категориям работников) учреждений, непосредственно связанных с выполнением работы, приводящих к изменению объема финансового обеспечения выполнения государственного задания.