См. Документы Федеральной службы государственной статистики

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 25 декабря 2017 г. N 863

ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ

ДЛЯ ОРГАНИЗАЦИИ МИНИСТЕРСТВОМ ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО

НАБЛЮДЕНИЯ ЗА ТЕКУЩЕЙ РЫНОЧНОЙ СТОИМОСТЬЮ ЗАПАСОВ

ПОЛЕЗНЫХ ИСКОПАЕМЫХ

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить представленную Минприроды России прилагаемую годовую форму федерального статистического наблюдения N 1-РСПИ "Сведения о текущей рыночной стоимости запасов полезных ископаемых" с указаниями по ее заполнению, сбор и обработка данных по которой осуществляются Минприроды России, и ввести ее в действие с отчета за 2017 год.

2. Установить предоставление данных по указанной в пункте 1 настоящего приказа форме федерального статистического наблюдения по адресам и в сроки, установленные в форме.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившим силу приказ Росстата от 2 февраля 2017 г. N 70 "Об утверждении статистического инструментария для организации Министерством природных ресурсов и экологии Российской Федерации федерального статистического наблюдения за текущей рыночной стоимостью запасов полезных ископаемых".

Руководитель

А.Е.СУРИНОВ

|

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

|

|

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ

|

|

Нарушение порядка представления статистической информации, а равно представление недостоверной статистической информации влечет ответственность, установленную статьей 13.19 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ, а также статьей 3 Закона Российской Федерации от 13.05.1992 N 2761-1 "Об ответственности за нарушение порядка представления государственной статистической отчетности"

|

|

В соответствии со статьей 6 Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных" обработка персональных данных осуществляется для статистических целей при условии обязательного обезличивания персональных данных

|

|

ВОЗМОЖНО ПРЕДОСТАВЛЕНИЕ В ЭЛЕКТРОННОМ ВИДЕ

|

|

СВЕДЕНИЯ О ТЕКУЩЕЙ РЫНОЧНОЙ СТОИМОСТИ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

по состоянию на 31 декабря 20__ г.

|

|

Предоставляют:

|

Сроки предоставления

|

Форма N 1-РСПИ

|

|

|

юридические лица (включая малые предприятия), граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), ведущие разведку и добычу полезных ископаемых (пользователи недр) по установленным объектам недропользования:

|

Приказ Росстата:

Об утверждении формы

от 25.12.2017 N 863

О внесении изменений

(при наличии)

от ________ N ___

от ________ N ___

|

||

|

- Федеральному агентству по недропользованию по установленному адресу;

|

1 мая

|

||

|

Федеральное агентство по недропользованию:

|

|||

|

- Министерству природных ресурсов и экологии Российской Федерации

|

15 августа

|

||

|

Годовая

|

|

Индивидуальный предприниматель _____________________________________

|

|

Почтовый адрес индивидуального предпринимателя _______________________

|

---------------------------------------------------------------------------

Линия отрыва (для отчетности, представляемой

индивидуальным предпринимателем)

|

Наименование отчитывающейся организации ______________________________

|

|||

|

Почтовый адрес ______________________________________________________

|

|||

|

Код формы по ОКУД

|

Код

|

||

|

отчитывающейся организации по ОКПО

|

|||

|

1

|

2

|

3

|

4

|

|

0609062

|

|||

Раздел 1. Общие сведения

|

Наименование

|

N строки

|

Сведения

|

|

1

|

2

|

3

|

|

Наименование месторождения полезных ископаемых

|

А

|

|

|

Наименование полезного ископаемого

|

Б

|

|

|

Код полезного ископаемого

|

В

|

|

|

Реквизиты лицензии на пользование недрами

|

Г

|

|

|

Наименование объекта недропользования и его местоположение

|

Д

|

Раздел 2. Сведения о формировании текущей рыночной

стоимости и ее изменений

(заполняется по каждому отдельному

объекту недропользования)

Коды по ОКЕИ: миллион рублей - 385;

тысяча рублей - 384; тонна - 168;

тысяча тонн - 169; миллион тонн - 171;

миллион кубических метров - 159;

миллиард кубических метров - 115;

миллион каратов метрических - 167

|

Наименование показателя

|

N строки

|

Единица измерения

|

Значение за отчетный год

|

Суммарное значение (сумма граф 6 - 25)

|

Прогнозные значения за период действия лицензии (годы)

|

||||||

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

6 год

|

7 год

|

|||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Объем добычи полезного ископаемого в натуральных показателях по видам полезных ископаемых:

|

01

|

||||||||||

|

02

|

|||||||||||

|

03

|

|||||||||||

|

04

|

|||||||||||

|

05

|

|||||||||||

|

Объем реализации добытого полезного ископаемого в натуральных показателях по видам полезных ископаемых:

|

06

|

||||||||||

|

07

|

|||||||||||

|

08

|

|||||||||||

|

09

|

|||||||||||

|

10

|

|||||||||||

|

Средняя цена реализации за единицу добытого полезного ископаемого, по видам полезных ископаемых (в ценах отчетного года, с учетом прогнозируемого изменения качества)

|

11

|

тыс руб

|

x

|

||||||||

|

12

|

x

|

||||||||||

|

13

|

x

|

||||||||||

|

14

|

x

|

||||||||||

|

15

|

x

|

||||||||||

|

Выручка от реализации добытых полезных ископаемых

|

16

|

млн руб

|

|||||||||

|

Операционные затраты, сумма оттоков (сумма строк 18, 19)

|

17

|

млн руб

|

|||||||||

|

в том числе:

операционные (эксплуатационные) расходы

|

18

|

млн руб

|

|||||||||

|

налоги, входящие в себестоимость продукции

|

19

|

млн руб

|

|||||||||

|

Капитальные расходы, общая сумма оттоков

|

20

|

млн руб

|

|||||||||

|

Чистый денежный поток (строки 16 - 17 - 20 + 19)

|

21

|

млн руб

|

|||||||||

|

Дисконтированный чистый денежный поток

|

22

|

млн руб

|

x

|

||||||||

Продолжение

|

Наименование показателя

|

N строки

|

Единица измерения

|

Прогнозные значения показателей за период действия лицензии (годы)

|

|||||||

|

8 год

|

9 год

|

10 год

|

11 год

|

12 год

|

13 год

|

14 год

|

15 год

|

|||

|

1

|

2

|

3

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

Объем добычи полезного ископаемого в натуральных показателях по видам полезных ископаемых:

|

01

|

|||||||||

|

02

|

||||||||||

|

03

|

||||||||||

|

04

|

||||||||||

|

05

|

||||||||||

|

Объем реализации добытого полезного ископаемого в натуральных показателях по видам полезных ископаемых:

|

06

|

|||||||||

|

07

|

||||||||||

|

08

|

||||||||||

|

09

|

||||||||||

|

10

|

||||||||||

|

Средняя цена реализации за единицу добытого полезного ископаемого, по видам полезных ископаемых (в ценах отчетного года, с учетом прогнозируемого изменения качества)

|

11

|

тыс руб

|

||||||||

|

12

|

||||||||||

|

13

|

||||||||||

|

14

|

||||||||||

|

15

|

||||||||||

|

Выручка от реализации добытых полезных ископаемых

|

16

|

млн руб

|

||||||||

|

Операционные затраты, сумма оттоков (сумма строк 18, 19)

|

17

|

млн руб

|

||||||||

|

в том числе:

операционные (эксплуатационные) расходы

|

18

|

млн руб

|

||||||||

|

налоги, входящие в себестоимость продукции

|

19

|

млн руб

|

||||||||

|

Капитальные расходы, общая сумма оттоков

|

20

|

млн руб

|

||||||||

|

Чистый денежный поток (строки 16 - 17 - 20 + 19)

|

21

|

млн руб

|

||||||||

|

Дисконтированный чистый денежный поток

|

22

|

млн руб

|

||||||||

Продолжение

|

Наименование показателя

|

N строки

|

Единица измерения

|

Прогнозные значения показателей за период действия лицензии (годы)

|

||||

|

16 год

|

17 год

|

18 год

|

19 год

|

20 год

|

|||

|

1

|

2

|

3

|

21

|

22

|

23

|

24

|

25

|

|

Объем добычи полезного ископаемого в натуральных показателях по видам полезных ископаемых:

|

01

|

||||||

|

02

|

|||||||

|

03

|

|||||||

|

04

|

|||||||

|

05

|

|||||||

|

Объем реализации добытого полезного ископаемого в натуральных показателях по видам полезных ископаемых:

|

06

|

||||||

|

07

|

|||||||

|

08

|

|||||||

|

09

|

|||||||

|

10

|

|||||||

|

Средняя цена реализации за единицу добытого полезного ископаемого, по видам полезных ископаемых (в ценах отчетного года, с учетом прогнозируемого изменения качества)

|

11

|

тыс руб

|

|||||

|

12

|

|||||||

|

13

|

|||||||

|

14

|

|||||||

|

15

|

|||||||

|

Выручка от реализации добытых полезных ископаемых

|

16

|

млн руб

|

|||||

|

Операционные затраты, сумма оттоков (сумма строк 18, 19)

|

17

|

млн руб

|

|||||

|

в том числе:

операционные (эксплуатационные) расходы

|

18

|

млн руб

|

|||||

|

налоги, входящие в себестоимость продукции

|

19

|

млн руб

|

|||||

|

Капитальные расходы, общая сумма оттоков

|

20

|

млн руб

|

|||||

|

Чистый денежный поток (строки 16 - 17 - 20 + 19)

|

21

|

млн руб

|

|||||

|

Дисконтированный чистый денежный поток

|

22

|

млн руб

|

|||||

---------------------------------------------------------------------------

Линия отрыва (для отчетности, представляемой

индивидуальным предпринимателем)

Должностное лицо,

ответственное за предоставление

первичных статистических данных

(лицо, уполномоченное

предоставлять первичные

статистические данные от имени

юридического лица или от имени

гражданина, осуществляющего

предпринимательскую

деятельность без образования

юридического лица) ___________ _________________ ___________

(должность) (Ф.И.О.) (подпись)

___________ E-mail: ___ "__" ___ 20__ год

(номер (дата составления

контактного документа)

телефона)

Указания

по заполнению формы федерального статистического наблюдения

1. Форма федерального статистического наблюдения N 1-РСПИ "Сведения о текущей рыночной стоимости, запасов полезных ископаемых" (далее - форма) предоставляется юридическими лицами (включая малые предприятия), гражданами, осуществляющими предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), ведущими разведку и добычу полезных ископаемых (пользователи недр) по установленным объектам недропользования на основании лицензий на пользование недрами следующих видов полезных ископаемых, и отвечающих одновременно следующим критериям по величине суммарных запасов:

а) величина суммарных запасов на объекте недропользования (для нефти - начальных извлекаемых запасов, для газа - начальных запасов всех категорий, для твердых полезных ископаемых - балансовых запасов на дату утверждения) должна составлять:

нефть - от 5 миллионов тонн извлекаемых запасов;

газ - от 5 миллиардов кубических метров;

золото россыпное - от 1,5 тонн;

золото коренное - от 5 тонн;

медь - от 50 тысяч тонн;

железная руда - от 25 миллионов тонн;

уголь коксующийся, энергетический - от 25 миллионов тонн;

уголь бурый - от 50 миллионов тонн;

алмазы в коренных месторождениях - от 1 миллиона карат;

алмазы в россыпях - от 0,1 миллиона карат;

б) величина суммарных запасов на объекте недропользования по состоянию на 1 января отчетного года (для нефти - текущих остаточных извлекаемых запасов, для газа - остаточных запасов, для твердых полезных ископаемых - текущих балансовых запасов) должна составлять:

нефть - от 1 миллионов тонн извлекаемых запасов;

газ - от 1 миллиардов кубических метров;

золото россыпное - от 0,3 тонн;

золото коренное - от 1 тонны;

медь - от 10 тысяч тонн;

железная руда - от 5 миллионов тонн;

уголь коксующийся, энергетический - от 5 миллионов тонн;

уголь бурый - от 10 миллионов тонн;

алмазы в коренных месторождениях - от 0,1 миллиона карат;

алмазы в россыпях - от 0,01 миллиона карат.

2. Под объектом недропользования для целей настоящих указаний следует понимать участок недр, на который в установленном порядке выдана лицензия на пользование недрами, либо несколько участков недр (лицензионных участков), право пользования недрами которых предоставлено одному пользователю недр и в отношении которых утвержден единый проектный документ, предусматривающий совместную добычу полезных ископаемых на нескольких лицензионных участках. Величина суммарных запасов при этом определяется как сумма запасов всех лицензионных участков, на которые утвержден единый проектный документ.

3. В случае, если отчитывающаяся организация обладает правом пользования недрами по нескольким объектам недропользования, отвечающим критериям, установленным пунктом 1 настоящих указаний, то Разделы 1 - 2 формы заполняются раздельно для каждого такого объекта недропользования, предоставленного пользователю недр на основании лицензии.

В таком случае нумерацию разделов для каждого такого объекта недропользования следует производить следующим образом:

- для первого объекта недропользования: Раздел 1.1, Раздел 2.1;

- для второго объекта недропользования: Раздел 1.2, Раздел 2.2;

- для последующих объектов недропользования: Раздел 1.n, Раздел 2.n, где n - порядковый номер объекта недропользования в предоставляемой отчетности.

4. Форма заполняется только по лицензиям, по которым имеется утвержденный в установленном порядке проектный документ на добычу соответствующего полезного ископаемого.

5. Форма предоставляется в целом по организации в Федеральное агентство по недропользованию в электронном виде с использованием официального сайта Федерального агентства по недропользованию в информационно-телекоммуникационной сети "Интернет" (далее - сеть Интернет) или с использованием Портала недропользователей и геологических организаций "Личный кабинет недропользователя" на официальном сайте Роснедр в сети Интернет, или на бумажном носителе лично, или почтовым отправлением с обязательным предоставлением копии на электронном носителе, подписанной электронной цифровой подписью (ЭЦП).

При предоставлении формы в электронном виде с использованием официального сайта Федерального агентства по недропользованию или на бумажном носителе с приложением копии на электронном носителе, электронную версию формы следует представлять в виде файла в формате MS Excel, подписанного электронной цифровой подписью (ЭЦП), с приложением сканированной копии сопроводительного письма о предоставлении формы и файла открытого сертификата электронной цифровой подписи (файл с расширением cer). Суммарный размер пересылаемых файлов в электронном письме, при предоставлении формы в электронном виде с использованием официального сайта Федерального агентства по недропользованию, не должен превышать 20 Мб.

Форма статистической отчетности в виде электронного документа подписывается квалифицированным сертификатом ключа электронной подписи в соответствии с требованиями Федерального закона от 06.04.2011 N 63-ФЗ "Об электронной подписи".

Сведения об установленных для предоставления формы адресах Федерального агентства по недропользованию и их месте нахождения размещаются на официальном сайте Федерального агентства по недропользованию в сети Интернет.

Первичные статистические данные предоставляются в Федеральное агентство по недропользованию по установленному адресу в срок до 1 мая после отчетного периода. Отчетным периодом признается календарный год.

6. Данные приводятся за отчетный период в тех единицах измерения, которые указываются в форме и Указаниях по ее заполнению (далее - Указания).

7. В адресной части формы в строке "Наименование отчитывающейся организации" указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, а затем в скобках - краткое наименование. Индивидуальные предприниматели указывают фамилию, имя, отчество.

В строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается фактическое местонахождение респондента (почтовый адрес).

При заполнении кодовой зоны титульного листа отчитывающиеся юридические лица проставляют код по Общероссийскому классификатору предприятий и организаций (ОКПО), индивидуальные предприниматели указывают идентификационный номер на основании Уведомления о присвоении кода ОКПО, размещенного на Интернет-портале Росстата по адресу: //statreg.gks.ru.

8. В разделе 1 "Общие сведения" в строке А "Наименование месторождения полезных ископаемых" указывается наименование месторождений полезных ископаемых в соответствии с Государственным балансом запасов полезных ископаемых.

В строке Б "Наименование полезного ископаемого" указываются наименования полезных ископаемых, добываемых пользователем недр, указанные в лицензии на пользование недрами.

В строке В "Код полезного ископаемого" указывается код полезных ископаемых в соответствии с Общероссийским классификатором полезных ископаемых и подземных вод ОК 032-2002, утвержденным постановлением Государственного комитета Российской Федерации по стандартизации и метрологии от 25 декабря 2002 г. N 503-ст.

В строке Г "Реквизиты лицензии или лицензий на пользование недрами" указываются серия, номер лицензии, вид пользования недрами и дата ее государственной регистрации по одной или нескольким лицензиям (если они удовлетворяют условиям, указанным в пункте 2 настоящих указаний).

В строке Д "Наименование объекта или объектов (если они удовлетворяют условиям, указанным в пункте 2 настоящих указаний) недропользования и его местоположение" указывается наименование объекта недропользования в соответствии с лицензией на пользование недрами, а также его местоположение (наименование субъекта Российской Федерации).

9. В разделе 2 "Сведения о формировании текущей рыночной стоимости и ее изменений" формы в графах указываются следующие данные:

а) графа 3 - указывается единица измерения. Для натуральных показателей по твердым полезным ископаемым они указываются в соответствии с Инструкцией к форме федерального государственного статистического наблюдения N 5-ГР "Сведения о состоянии и изменении запасов твердых полезных ископаемых" (далее - форма N 5-ГР), а по углеводородному сырью - в соответствии с указаниями к форме федерального статистического наблюдения N 6-ГР "Сведения о состоянии и изменении запасов и ресурсов категории D0 нефти, газа конденсата, этана, пропана, бутанов, серы, гелия, азота, углекислого газа, примесей ванадия и никеля в нефти" (далее - форма N 6-ГР).

Для стоимостных показателей по строкам 11 - 15 указывается - тыс. руб. за единицу измерения добытого полезного ископаемого, указываемого в графе 3 (строки 06 - 10), по остальным строкам - млн. руб.

Данные указываются с точностью до одного знака после запятой.

б) графа 4 - приводятся показатели за отчетный год;

в) графа 5 по каждой строке (кроме строк 11 - 15) приводится сумма значений за прогнозный период (графы 06 - 25), без учета значения отчетного года;

г) графы 6 - 25 - приводятся прогнозные показатели за весь срок действия лицензии на пользование недрами, но не более 20 лет.

10. В строках 01 - 10 указываются одно или несколько полезных ископаемых, указанных в разделе 1 формы, в отношении которых пользователь недр осуществляет добычу, а также реализацию добытого полезного ископаемого.

При указании прогнозных объемов добычи и реализации добытых полезных ископаемых следует использовать показатели, заложенные в проектные документы, инвестиционные планы компании, либо другие источники информации.

В случае, если компания планирует часть добытого полезного ископаемого использовать на собственные нужды и/или на месторождении есть технологические потери при добыче, эти значения не учитываются в объеме реализации добытого полезного ископаемого. В данном случае учитываются согласованные среднегодовые нормативы технологических потерь и/или нормативы использования добываемой продукции на собственные нужды.

В случае если ведется разработка нефтегазоконденсатных месторождений, месторождений, содержащих комплексные руды, или другие попутные компоненты (с учетом критериев, установленных постановлением Правительства Российской Федерации от 12.08.2017 N 963 "О критериях отнесения полезных ископаемых к попутным полезным ископаемым (за исключением попутных вод, углеводородного сырья и общераспространенных полезных ископаемых)"), то форма заполняется по основному добываемому компоненту, при этом выручка и затраты от разработки подобных месторождений не разделяются по видам полезных ископаемых, а относятся целиком к основному добываемому компоненту. При этом в строках 1 - 15 указываются все виды добытых полезных ископаемых, реализуемых пользователем недр, а также средние цены их реализации.

При указании объема добычи и реализации добытого полезного ископаемого, а также средних цен его реализации (строки 1 - 15) для различных видов углей отражаются фактические и прогнозные объемы добытого рядового угля, объем реализации и средние цены его реализации по 4 видам, соответствующим Классификации углей, являющихся объектом налогообложения налогом на добычу полезных ископаемых, утвержденной постановлением Правительства Российской Федерации от 20.06.2011 N 486 "Об утверждении классификации углей, являющихся объектом налогообложения налогом на добычу полезных ископаемых".

В графе 4 указываются фактические данные о добыче и реализации добытых видов полезных ископаемых по отчетному году, заполняемые с учетом сведений, содержащихся в формах N 5-ГР и N 6-ГР, а в случае если в текущем году разработка данного полезного ископаемого на лицензионном участке по факту не велась - ставится ноль.

В графе 5 приводятся суммарные данные - сумма добычи и реализации добытых видов полезных ископаемых за все прогнозные годы (графы 06 - 25), без учета значения отчетного года.

В графах 6 - 25 приводятся прогнозные показатели добычи и реализации добытого полезного ископаемого/полезных ископаемых по годам, заполняемые с учетом данных, содержащихся в согласованном и утвержденном в установленном порядке проектном документе, или, в случае существенного отклонения ожидаемых уровней добычи полезных ископаемых от проектных - данных инвестиционных планов отчитывающейся организации или иных актуальных источниках прогноза добычи и реализации полезных ископаемых.

11. В строках 11 - 15 указывается средняя принятая для расчетов цена реализации одного или нескольких полезных ископаемых, учтенных в строках 06 - 10, в тысячах рублей в расчете на указанную в строках 06 - 10 единицу реализации соответствующего добытого полезного ископаемого.

Данные указываются с точностью до одного знака после запятой.

В графе 4 данные по отчетному году заполняются компаниями самостоятельно, учитывая среднеотраслевое значение цены на каждый из видов полезных ископаемых за отчетный год, основанное на ежегодно публикуемых на официальном сайте Министерства природных ресурсов и экологии Российской Федерации в сети Интернет данных о средних ценах реализации полезных ископаемых и среднегодовом обменном курсе валюты (далее - макроэкономические параметры), а также основанное на данных о транспортных, коммерческих и других затратах недропользователя, связанных с реализацией каждого вида полезного ископаемого, добытого на лицензионном участке (участках). Если средняя цена устанавливалась в валюте, отличной от рубля, то она пересчитывается с учетом среднегодового обменного курса валюты.

Графа 5 не заполняется.

Прогнозные показатели в графах 6 - 25, отражаются в ценах отчетного года, с учетом прогнозируемого изменения качества. В случае, если компания не может реализовывать продукцию по среднеотраслевым ценам, указывается цена реализации с учетом направлений сбыта компании.

12. В строке 16 формы указывается выручка от реализации добытых полезных ископаемых. Выручка от реализации продукции учитывает все реализуемые компанией виды полезных ископаемых и рассчитывается исходя из объемов добычи и реализации полезных ископаемых, а также цен реализации. Цены реализации рассчитываются с учетом действующих по месторождению условий (скидки/премии) от опубликованных цен на исходное сырье. Расчет выручки проводится без учета налога на добавленную стоимость (далее - НДС).

В графе 4 указывается сумма выручки по всем реализуемым видам полезных ископаемых за отчетный год, в графах 6 - 25 - за каждый из прогнозных лет.

В графе 5 указывается суммарная прогнозная выручка за весь срок действия лицензии, но не более 20 лет (графы 06 - 25).

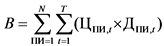

В виде формулы расчет суммарной выручки определяется следующим образом:

где

В - суммарная выручка от реализации добытого сырья по всем учтенным видам полезных ископаемых за отчетный (графа 4) или все прогнозные (со 1-го до 20-го включительно - графы 6 - 25) годы;

Ц - цена реализации добытого сырья (строки 11 - 15);

Д - объем реализации добытого полезного ископаемого (строки 06 - 10);

N - количество видов добываемых и реализуемых полезных ископаемых (ПИ1, ПИ2, ..., ПИn);

Т - количество лет разработки месторождения (от 1 до 20).

Единицы измерения - млн. рублей, данные указываются с точностью до одного знака после запятой.

Данные по отчетному году и прогнозные показатели заполняются, исходя из среднеотраслевого значения цены на каждый из видов полезных ископаемых за отчетный год и объемов реализации добытых полезных ископаемых. Прогнозные показатели отражаются в ценах отчетного года, но с учетом прогнозируемого изменения качества добываемого сырья.

13. В строке 17 указываются суммарные операционные затраты, связанные с разработкой месторождения, включая: операционные (эксплуатационные) расходы и налоги, относимые на себестоимость продукции (сумма строк 18, 19).

14. В строке 18 необходимо учитывать операционные (эксплуатационные) расходы, связанные с добычей, сбором, подготовкой и транспортировкой полезных ископаемых. Учитываются все те транспортные затраты, которые учтены в ценах (строки 11 - 15) и выручке (строка 16), а также общехозяйственные и административные расходы.

В части месторождений углеводородного сырья (далее - УВС):

а) расходы на энергию по извлечению нефтегазоводяной смеси <*> - энергетические затраты по механизированному (глубинными насосами, злектроцентробежными погружными насосами), компрессорному и бескомпрессорному газлифтному способам извлечения нефти);

б) расходы по искусственному воздействию на пласт <*> - работы по поддержанию пластового давления (работы по законтурному, внутриконтурному, очаговому и площадному нагнетанию воды, газа и воздуха, гидроразрыву пласта, обработке забоев поверхностно-активными веществами, соляной кислотой, торпедированию в нефтяных, нагнетательных и контрольных скважинах, термическому воздействию на пласт и другие методы по увеличению нефтеотдачи пластов), на проведение методов вскрытия пласта (гидроразрыва пласта, кислотной обработки забоев, обработки забоев поверхностно-активными веществами, торпедирования в нефтяных, газовых, нагнетательных и контрольных скважинах, находящихся в эксплуатации), а также работ по переводу нефтяных скважин с одного способа добычи нефти на другой (в том числе установка числящихся в составе основных фондов станков-качалок или электроцентробежных погружных насосов взамен фонтанной арматуры);

в) расходы на оплату труда производственных рабочих <*> - относятся суммы на оплату труда производственных рабочих, занятых на работах по обслуживанию нефтяных, газовых, контрольных, оценочных и наблюдательных скважин, групповых приводов, групповых замерных установок и осуществляющих замер добычи нефти и газа из скважин, буферного, затрубного и межколонного давлений в скважинах, установку и снятие картограммы;

г) расходы на отчисления на социальные нужды <*> - суммы взносов на обязательное пенсионное страхование, взносов на обязательное социальное страхование (в том числе от несчастных случаев на производстве и профессиональных заболеваний), взносов на обязательное медицинское страхование, уплаченных в соответствии с законодательством Российской Федерации;

д) расходы по сбору нефти сырой и газа <*> - затраты, связанные со сбором, перекачкой и хранением нефти, состоящие из расходов по содержанию и эксплуатации: сети технологических трубопроводов (выкидных линий, сборных коллекторов и иных объектов и оборудования) от устья нефтяных скважин до емкостей товарного парка нефтегазодобывающего управления, конденсатопроводов, насосных станций (пунктов), нефтеемкостей замерных групповых установок, мерников, булитов, ловушечных устройств для улавливания нефти и иных объектов, расходы по сбору, сепарации) и транспортировке газа, состоящие из затрат по содержанию и эксплуатации: сети технологических трубопроводов (выкидных линий от устья газовых скважин, сборных коллекторов, шлейфов, магистральных газопроводов), сепараторных установок, групповых газовых установок, дожимных компрессорных станций, насосных станций (установок), теплообменников и другого технологического оборудования;

е) расходы по подготовке нефти сырой <*> - стоимость реагентов, используемых в технологическом процессе подготовки нефти;

ж) расходы по подготовке газа горючего <*> - стоимость реагентов, используемых в технологическом процессе подготовки газа, и затраты на эксплуатацию специального оборудования, затраты по содержанию и эксплуатации технологических установок (термохимических, электрообезвоживающих и обессоливающих, стабилизационных и комплексной подготовки нефти, теплообменников, технологических резервуаров) и другого технологического оборудования, используемого при подготовке и стабилизации нефти;

з) расходы на содержание и эксплуатацию скважин и оборудования <*> - затраты по подъему и спуску в скважины насосно-компрессорных труб, насосных штанг и электропогружных центробежных насосов, расходы по работам, связанным с изменением погружения штанговых насосов, электропогружных центробежных насосов и лифтовых труб, с устранением песчаных и парафинистых пробок, промывкой забоя скважин, их перфорированием, свабированием и другим работам, выполняемым в процессе подземного ремонта, затраты на ремонт подземного оборудования: замена и ремонт штанговых насосов, электропогружных центробежных насосов, плунжеров и их частей, устранение обрыва или разворота насосно-компрессорных труб и насосных штанг и иных объектов, расходы по ремонту наземного оборудования: станков-качалок, групповых приводов, фонтанной и компрессорной арматуры, электромоторов, автотрансформаторов и станций управления электропогружных центробежных насосов, вышек, мачт, эстакад морских, оборудования автоматики и телемеханики, стоимость материалов (переводников и муфт трубных и штанговых, манометров, запасных частей к средствам автоматики и телемеханизации, установка которых производится непосредственно в местах эксплуатации оборудования, смазочных и иных материалов, необходимых для ухода за оборудованием и содержания его в рабочем состоянии);

и) общепроизводственные расходы <*> - расходы на содержание и ремонт зданий, сооружений, инвентаря и транспортных средств, непосредственно связанных с деятельностью по разведке и (или) разработке месторождения, расходы на обслуживание компьютерных систем и сетей и средств автоматизации, непосредственно связанных с деятельностью по разведке и (или) разработке месторождения, расходы по охране труда и технике безопасности, расходы на производство испытаний, содержание лабораторий, расходы на изобретательство и технические усовершенствования, осуществляемые в ходе производственного процесса на месторождении, содержание и ремонт дорог и внеплощадочных объектов, расходы на экологические мероприятия;

к) общехозяйственные расходы на освоение объекта недропользования.

В части месторождений твердых полезных ископаемых (далее - ТПИ):

а) расходы на оплату труда производственных рабочих <*> - относятся суммы на оплату труда производственных рабочих, занятых при подземных работах на бурении и взрывных работах, погрузке и доставке руды в забое, креплении выработок, подземной откатке, подъеме на поверхность, сортировке и подземном дроблении руды, поверхностной транспортировке руды и породы, доставке материалов и бурозаправке; при открытых работах - на бурении и взрывных работах, погрузке руды и породы, на отвалах породы и некондиционной руды, дроблении горной массы в карьере, доставке материалов и бурозаправке;

б) расходы на горно-подготовительные работы <*> - при разработке месторождения подземным способом - затраты на проходку откаточных штреков и ортов на основных горизонтах, штреков и ортов горизонта доставки, штреков и квершлагов на подэтажных горизонтах, вентиляционных штреков, обслуживающих одну очистную камеру или панель, рудоспусков между откаточным горизонтом и горизонтом доставки, всех блоковых восстающих, кроме разрезных, отрезных и так далее, уклонов по доставке оборудования в пределах камеры или панели; при разработке месторождений открытым способом - затраты на вскрышные работы в карьерах в период эксплуатации, проходку разъездных и временных съездных траншей;

в) расходы на добычу и обогащение руды <*> - при подземном способе добычи руды - затраты на нарезные работы (проходка выработок, ниш, дучек, воронок, буровых и подсечных выработок, отрезных и восстающих щелей), бурение скважин и шпуров, взрывание скважин, минных зарядов и шпуров (очистных), вторичное дробление и доставка руды до рудоспуска или погрузка в вагонетки, выгрузка руды из блоковых рудоспусков, крепление, откатка по штрекам, подъем на поверхность и поверхностная транспортировка руды на склад или к месту переработки, предусмотренная планом ведения горных работ; при открытом способе добычи руды - затраты на прокладку и содержание внутрикарьерных дорог, отбойку пород и руды, погрузку и транспортирование пустых пород в отвалы и руды до складов или к месту ее переработки, предусмотренные планом ведения горных работ;

г) расходы на транспортировку руды и концентратов <*> - затраты по вывозке породы в отвал, а также руды из карьеров к местам хранения или переработки (обогатительные фабрики);

д) расходы на металлургический передел <*> - затраты, связанные с преобразованием сырья и материалов в полуфабрикат или готовую продукцию;

е) расходы на сырье и материалы, используемые в технологических процессах <*> - стоимость крепежных материалов (круглого леса, пиломатериалов, гвоздей и других крепежных материалов), взрывчатых материалов, средств взрывания и прочих материалов (буровой стали, твердых сплавов, рельсов, шпал и других прочих материалов), израсходованных на производство горных работ;

ж) расходы на энергию <*> - энергетические затраты на приведение в движение кранов, насосов, подъемников и других производственных механизмов (учитываются все виды энергии - сжатого воздуха для бурения и погрузки, электроэнергии для работы скреперных лебедок, погрузочных машин, электровозов, экскаваторов, буровых станков, подъемных машин, вентиляции, водоотлива, пара и воды);

з) расходы на топливо <*> - топливные затраты на приведение в движение производственного оборудования прямого назначения;

и) общепроизводственные расходы <*> - расходы на содержание и ремонт зданий, сооружений, инвентаря и транспортных средств, связанных со вскрытием, подготовкой и отработкой запасов твердых полезных ископаемых (горно-капитальные выработки, специализированные здания, сооружения и передаточные устройства), расходы на обслуживание компьютерных систем и сетей и средств автоматизации, непосредственно связанных с деятельностью по разработке месторождения, расходы по охране труда и технике безопасности, расходы на производство испытаний и содержание лабораторий, расходы на изобретательство и технические усовершенствования, содержание и ремонт дорог и внеплощадочных объектов, расходы на экологические мероприятия и текущее природовосстановление;

к) общехозяйственные расходы на освоение объекта недропользования.

Амортизационные отчисления при определении операционных (эксплуатационных) расходов не учитываются.

Единицы измерения - млн. рублей, данные указываются с точностью до одного знака после запятой.

В графе 4 приводятся фактические данные по расходам на добычу по всем видам полезных ископаемых за отчетный год. В случае если в отчетном году разработка данного лицензионного участка (лицензионных участков), по факту не велась, - ставится ноль. Данные по отчетному году заполняются на основании отчетности компании.

В графе 5 указываются суммарные данные - сумма операционных (эксплуатационных) расходов за все прогнозные годы, без учета значения отчетного года.

Сумма прогнозных значений расходов указывается за весь срок действия лицензии, но не более 20 лет (графы 06 - 25).

Прогнозные показатели рассчитываются компанией самостоятельно, исходя из планируемой добычи, при этом используются данные действующего проектного документа на разработку месторождения.

15. В строке 19 формы указываются налоговые и неналоговые платежи, относимые на себестоимость продукции:

а) налог на добычу полезных ископаемых;

б) обязательные платежи <*> - регулярные платежи за право пользования недрами, платежи за право пользования акваторией и участками морского дна, плата за негативное воздействие на окружающую среду, в том числе за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками (в пределах нормативов допустимых выбросов), за сбросы загрязняющих веществ в водные объекты (в пределах нормативов допустимых сбросов), за хранение, захоронение отходов производства и потребления (в пределах установленных лимитов на их размещение), транспортный налог, земельный налог.

Указанные налоги и пошлины исчисляются в соответствии с законодательством, действующим на дату заполнения формы статистической отчетности.

Единицы измерения - млн. рублей, данные указываются с точностью до одного знака после запятой.

В графе 4 приводятся фактические данные по налоговым и неналоговым платежам при разведке и добыче всех видов полезных ископаемых за отчетный год. Данные по отчетному году заполняются на основании отчетности компании.

В графе 5 указываются суммарные данные - сумма налоговых и неналоговых платежей за все прогнозные годы, без учета значения отчетного года. Сумма прогнозных значений налоговых и неналоговых платежей указывается за весь срок действия лицензии, но не более 20 лет (графы 06 - 25). Прогнозные даты рассчитываются с учетом заданных в соответствии с предыдущими пунктами настоящих Указаний макроэкономических параметров, указанных в пункте 11 настоящих Указаний.

Налог на прибыль и НДС не учитывается.

16. В строке 20 формы приводятся капитальные затраты по проектам (без учета НДС), относящимся к оцениваемым месторождениям, к которым относятся:

Для месторождений УВС:

а) затраты на проведение геолого-разведочных работ <*> - опорное и параметрическое бурение, поисковое бурение, разведочное бурение, механическое колонное бурение, ударно-механическое бурение, проведение сейсморазведочных работ 2D и 3D в пределах месторождения, проведение прочих геофизических исследований (гравиразведочные работы, магниторазведочные работы, скважинные геофизические методы исследования), геохимические и прочие виды геологоразведочных работ;

б) затраты на эксплуатационное бурение <*> - добывающих скважин, нагнетательных скважин (для нагнетания газа и воды), водозаборных скважин, прочих скважин, не относящихся к геолого-разведочному бурению, расположенных в границах месторождения;

в) затраты на обустройство скважин и кустов <*> - обустройство приустьевой площадки и обваливание территории устьев скважин, фундамент под станок-качалку, нефтеналивные эстакады, наливные стоянки, прочие подобные объекты, предусмотренные в проектной документации;

г) затраты на внутрипромысловые трубопроводы и резервуары <*>: нефтегазосборные трубопроводы, обеспечивающие сбор продукции скважин от замерных установок до пунктов первой ступени сепарации нефти сырой, дожимной насосной станции или центрального пункта сбора, нефтепроводы для транспортировки газонасыщенной или разгазированной обводненной или безводной нефти сырой от пунктов сбора нефти сырой и дожимной насосной станции до центрального пункта сбора, газопроводы для транспортировки нефтяного попутного газа от установок сепарации нефти сырой до установок подготовки газа, компрессорной станции, центрального пункта сбора, газоперерабатывающего завода и собственных нужд, газосборные трубопроводы, обеспечивающие сбор продукции скважин от замерных установок до пунктов технологической установки подготовки газа к транспортировке и промысловыми газораспределительными станциями, резервуары для хранения, подземные емкости, перевалочные базы с плавучими нефтехранилищами, прочие трубопроводы, используемые для перекачки нефти сырой, газа и газового конденсата внутри площадки;

д) затраты на объекты сбора и транспортировки нефти сырой, газа и воды <*> - устьевое оборудование скважин, станки-качалки эксплуатационных скважин и насосы центробежные (нефтяные), станция управления электрическими центробежными насосами или станком-качалкой штанговых глубинных насосов, наземное оборудование для эксплуатации скважин гидропоршневыми насосами, емкости для хранения химических реагентов, не замерзающих при низких температурах, конденсатосборники и конденсатоотводчики, метанольные установки, блоки для подачи и устройства для закачки реагентов-деэмульгаторов, ингибиторов и иные аналогичные объекты, замерные установки, узлы учета нефти сырой, дожимные насосные станции, установки предварительного сброса воды, компрессорные станции для газлифтной добычи, газокомпрессорные станции для транспортировки, газораспределительные блоки, подогреватели нефти сырой устьевые и путевые, прочие подобные объекты, предусмотренные в проектной документации;

е) расходы на объекты поддержания пластового давления <*> - кустовые насосные станции для закачки воды в пласт, блок закачки воды в нагнетательные скважины и блоки водораспределительной гребенки, системы закачки газа в пласт, станции биологической очистки сточных вод, подводящие водоводы, разводящие водоводы, прочие подобные объекты, предусмотренные в проектной документации;

ж) расходы на объекты подготовки нефти сырой, газа и газового конденсата <*>: центральный пункт сбора нефти сырой (ЦПС) (включая установку подготовки нефти сырой, сепарационную установку, факельное хозяйство), установку комплексной подготовки нефти сырой (УПН), установку стабилизации нефти сырой, установку подготовки газового конденсата к транспорту, установку по промысловой подготовке нефтяного газа (включая установку осушки газа), установку комплексной подготовки газа, парк технологических резервуаров для нефти сырой, коммерческий узел учета нефти сырой, газового конденсата, газа;

з) расходы на объекты энергетического хозяйства <*> - здания и сооружения электростанций и подстанций, котельные, линейные объекты (воздушные линии), трансформаторные подстанции, газотурбинные электростанции;

и) расходы на автодорожное строительство <*> - автомобильных внутрипромысловых и подъездных дорог, зимников, мостов и переправ.

Для месторождений ТПИ:

а) затраты на строительство горного предприятия (рудников и обогатительных фабрик), объектов вспомогательного и обслуживающего назначения, гражданское строительство (поселок);

б) затраты на горно-капитальные работы по вскрытию месторождений открытыми или подземными выработками;

в) затраты на предстоящие геологоразведочные работы;

г) затраты на приобретение, транспортировку и монтаж горного оборудования, включая карьерный транспорт;

д) затраты на объекты энергетического хозяйства;

е) затраты на автодорожное строительство: автомобильных и подъездных дорог, зимников, мостов и переправ.

В качестве капитальных затрат на каждый год учитываются затраты, осуществленные в отчетном году.

Единицы измерения - млн. рублей, данные указываются с точностью до одного знака после запятой.

В графе 4 приводятся фактические данные по капитальным затратам, связанным с разведкой и разработкой объекта недропользования за отчетный год. Данные по отчетному год заполняются на основании отчетности компании.

В графе 5 указываются суммарные данные - сумма прогнозных значений капитальных затрат за весь срок действия лицензии, но не более 20 лет (графы 06 - 25).

Прогнозные показатели рассчитываются компанией самостоятельно исходя из планируемых значений капитальных затрат, при этом могут использоваться данные действующего проектного документа на разработку месторождения или другие прогнозы компании.

17. В строке 21 формы указывается чистый денежный поток по оцениваемым месторождениям полезных ископаемых, по отчетному и каждому из прогнозных годов, в ценах отчетного года, который рассчитывается по формуле:

ЧДПt = Вt - Оt - Кt + Нt

где ЧДПt - чистый денежный поток для объекта оценки;

Вt - годовая выручка от реализации добытого сырья, в соответствии с пунктом 12 настоящих указаний;

Оt - суммарные операционные затраты на реализацию проекта, в соответствии с пунктом 13 настоящих Указаний;

Кt - капитальные затраты на реализацию проекта, в соответствии с пунктом 16 настоящих Указаний;

Нt - налоги, относимые на себестоимость продукции, в соответствии с пунктом 15 настоящих Указаний.

Единицы измерения - млн. рублей, данные указываются с точностью до одного знака после запятой.

В графе 4 указывается фактическое значение чистого денежного потока за отчетный год.

В графе 5 указываются суммарные данные - суммарный чистый денежный поток, включающий поток за все прогнозные годы, без учета значения отчетного года. Сумма прогнозных значений чистого денежного потока указывается за весь срок действия лицензии, но не более 20 лет (графы 06 - 25). Данные по отчетному году и прогнозные данные рассчитываются отчитывающейся организацией самостоятельно, исходя из данных, определенных в соответствии с пунктами 12 - 16 настоящих Указаний.

18. В строке 22 указывается дисконтированный чистый денежный поток (ДЧДПt) по оцениваемому объекту/объектам недропользования (лицензионному/лицензионным участкам), по отчетному и каждому из прогнозных годов, в ценах отчетного года. Показатель рассчитывается по формуле:

ДЧДПt = ЧДПt / (1 + E)t

где

ЧДПt - чистый денежный поток для объекта оценки;

ДЧДПt - дисконтированный чистый денежный поток;

E - ставка дисконтирования.

В целях определения дисконтированной стоимости полезных ископаемых ставка дисконтирования принимается для задач настоящей формы статистической отчетности равной десяти процентам (10%) или 0,1.

Единицы измерения - млн. рублей, данные указываются с точностью до одного знака после запятой. Таким образом, строка 22 формы рассчитывается следующим образом:

для графы 6 (1 год): (строка 21 графа 6) / (1 + 0,1)1 = (строка 21 графа 6) / (1,1)1 = (строка 21 графа 6) / 1,11;

для графы 7 (2 год): (строка 21 графа 7) / (1 + 0,1)2 = (строка 21 графа 7) / (1,1)2 = (строка 21 графа 7) / 1,12;

для графы 8 (3 год): (строка 21 графа 8) / (1 + 0,1)3 = (строка 21 графа 8) / (1,1)3 = (строка 21 графа 8) / 1,13;

и так далее.

В графе 5 указываются суммарные данные - суммарный чистый дисконтированный доход, включающий доход за все прогнозные годы, без учета значения отчетного года. Сумма прогнозных значений чистого денежного дохода указывается за весь срок действия лицензии, но не более 20 лет (графы 06 - 25).

--------------------------------

<*> Определение приведено в целях заполнения настоящей формы федерального статистического наблюдения N 1-РСПИ.